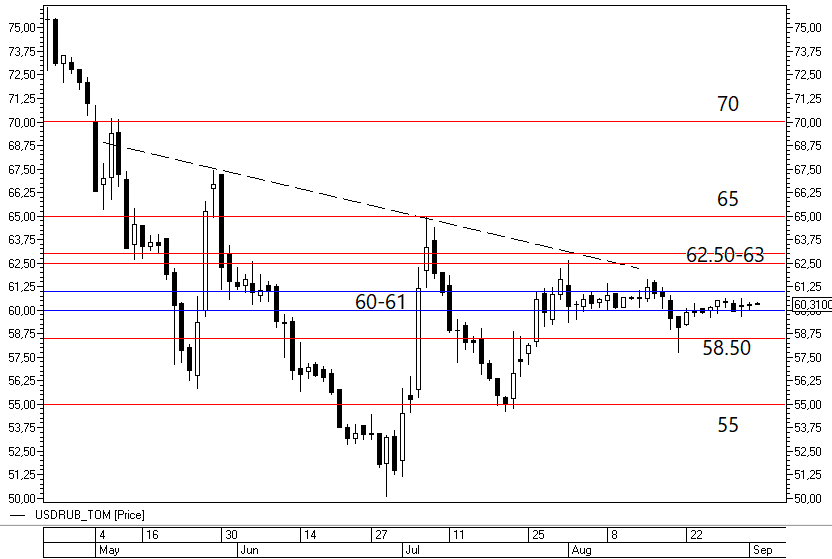

Обзор USDRUB «60/USD – все еще равновесный курс»

Внешний фон, скорее всего, начнет оказывать большее давление на российский рубль в 4кв2022 г, постепенное ухудшение которого даже без интервенций финансовых властей РФ может сместить торги в USDRUB в район 62.50-65 к концу года. Ограничивающая политика ФРС, включающая количественное ужесточение (QT) и риск повышения ставки выше 4%, распродажа и разворот на мировом рынке гособлигаций (Bloomberg bond index -20% от максимума января’21), пик энергетического кризиса в Европе и инфляции в следующие 3-6 месяцев, рекордное укрепление доллара на Forex вкупе с замедлением экономики КНР и дальнейшем ослаблением юаня, скорее всего, приведут к дальнейшему падению мировых рынков акций в ближайшие месяцы, как это было в 4кв2018 г, кульминацией чего ближе к декабрю (когда американская экономика утратит импульс на фоне уже состоявшегося ужесточения ДКП) станут возросшие ожидания рецессии в США в 2023 году или более глубокого спада в Европе. Данные настроения, скорее всего, найдут отражение в более низких ценах на сырье, что и выступит драйвером умеренного ослабления рубля.

Статья Bloomberg в четверг (опровергнуто вечером того же дня, источник в правительстве - Интерфакс) о том, что Россия может потратить до 70$ млрд на покупку юаня и других дружественных валют до конца года, никак не проясняет ситуацию с возможными валютными интервенция. Скорее обилие вопросов (источник средств для этих операций, договоренности с Китаем, а также где будут осуществляться данные покупки валюты и т.д.) наводят на мысль, что в сентябре валютные интервенции не начнутся, а потенциальные ставки на рост USDRUB в направлении к 70/USD проще просто привязать к концу 2022 года в расчете на то, что к этому времени вопрос как-то решится.

Сдержанная реакция (история одного дня) рубля на публикацию от Bloomberg, как и статью Ведомостей 22.08 о возможном возобновлении интервенций чуть ли не в сентябре, указывает на то, что моментум ослаб в USDRUB, что также подтверждает сдержанная динамика курса по факту завершения августовского налогового периода.

Уровень 60 продолжает претендовать на «равновесный» курс в USDRUB в сентябре. Ситуация изменится с заявлениями официальных лиц о старте валютных интервенций в рубле, снижением Brent ниже 90$ (5.09 – заседание ОПЕК+), либо с существенным ухудшением внешнего фона на мировых рынках под заседание ФРС 21.09.

USDRUB (День)

Торговля на финансовых рынках сопряжена с повышенным риском. Данный материал не является рекомендацией или офертой к действию (покупке или продаже каких-либо активов и инструментов) и предоставлен исключительно в ознакомительных целях. Не является индивидуальной инвестиционной рекомендацией (ИИР).