Forex. Предпраздничные торги, «флэт», Банк Японии

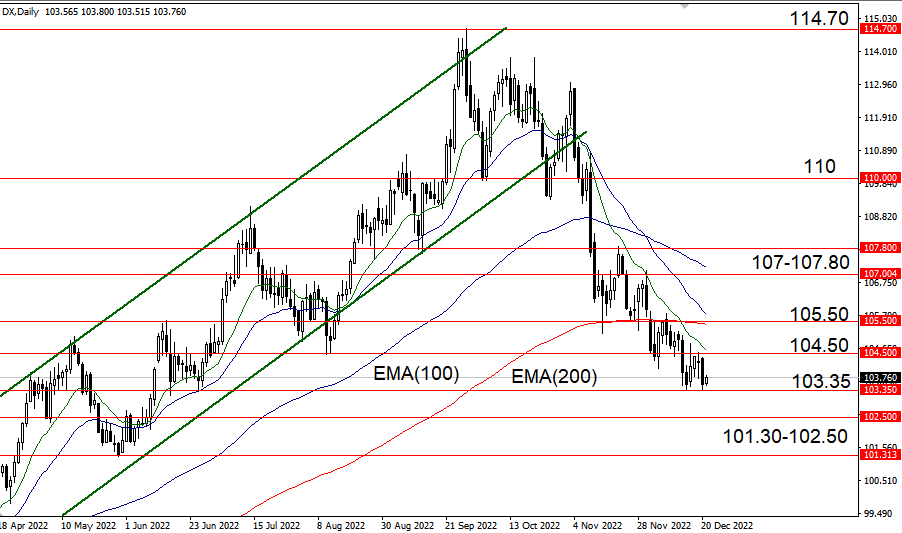

DXY

Предпраздничные торги (Рождество 25.12) и скудный новостной фон располагают к боковому тренду в большинстве валютных пар. Ситуация может изменится лишь на неделе со 2 по 6 января, когда 3.01 в Германии выйдет индекс потребительских цен, а в США 6.01 декабрьский отчет по рынку труда (CPI) и другая значимая макроэкономическая статистика.

С точки зрения фундаментального анализа позитивным фактором для американской валюты остается нестабильная ситуация с аппетитом к риску (снижение мирового рынка облигаций, отход Банка Японии от ультрамягкой ДКП и встряска на рынке облигаций, геополитические риски и отголоски энергетического кризиса). Возможное повышение ставки в США 1.02 лишь на 25 б.п. частично нивелируется для доллара США «ястребиной» риторикой ФРС на прошлой неделе. Если ранее такой сценарий в случае реализации нес в себе риски снижения индекса доллара к 102.50-101.20, то теперь речь скорее про обновление локальных минимумов и ограниченный поддержкой 102.50 потенциал снижения DXY. Ожидания повышения ставки в феврале на 50 б.п., более высокий уровень терминальной ставки, либо «Risk-off» на биржах может довольно-таки быстро вернуть индекс доллара к 105.50. Целью для восстановления DXY в 1п2023 г вполне могут стать уровни 107-110.

С точки зрения технического анализа по доллару пока наблюдается нисходящий тренд. О стабилизации DXY можно будет говорить с ростом индекса доллара США выше 104.50, а пробой 105.50 и 200-дневной средней укажет на возобновление долгосрочного восходящего тренда.

Индекс доллара (День)

EUR/USD, GBP/USD

Итоги заседания ЕЦБ и Банка Англии на прошлой неделе уравновешивают жесткую риторику ФРС в предыдущую среду, что вместе с другими факторами объясняет консолидацию EUR/USD вблизи 1.06, а GBP/USD у 1.21. Однако долго так продолжаться не может. На этой и следующей неделе ситуация может незначительно ухудшиться для европейских валют, в особенно для фунта, учитывая то, что перспективы экономики Великобритании из-за рецессии самые плохие. Неожиданное решение Банка Японии расширить верхнюю границу колебаний доходности 10-летних гособлигаций с 0.25% до 0.50% среднесрочно означает дальнейшее сворачивание стимулов мировыми ЦБ и ухудшение перспектив мировой экономики, от чего выигрывает только доллар США.

AUD/USD

Вероятность снижения AUD/USD к 0.6500 и ниже в 1кв2023 г возросла. Во-первых, Протоколы к заседанию Резервного Банка Австралии во вторник показали, что регулятор среди всех вариантов (25 и 50 б.п.) уже начинает рассматривать и пазу в текущем цикле повышения ставок. Вполне возможно, что кто-то начнет уже сейчас ставить на то, что через 1-2 повышения ставки на 25 б.п. оно так и произойдет. Во-вторых, эйфория по поводу отхода КНР от политики нулевой терпимости Covid-19 постепенно сходит на нет. На первый план уже выходит неофициальная статистика о росте смертности, что в итоге может поставить под сомнение открытие экономики Китая.

USD/JPY

Решение Банка Японии во вторник внести коррективы в стратегию контроля за кривой доходности (YCC) – это первый шаг регулятора перед полномасштабным пересмотром продолжавшейся десятилетие ультрамягкой денежно-кредитной политики. Данный (неожиданный) шаг забирает хлеб у игроков на повышение в USD/JPY, однако не исключено, что диапазон 130-140 сохранит актуальность в данной валютной паре в 1кв2023 г; главное в данном случае удержать поддержку 131.50, которая может быть «точкой слабости» или своеобразным водоразделом. Последнее чего сейчас хотел бы Банк Японии, это дальнейшего укрепления йены и попытки спекулянтов сыграть на понижение в XXX/JPY в расчете на завершение эпохи стимулирующей политики в Японии.

Торговля на финансовых рынках сопряжена с повышенным риском. Данный материал не является рекомендацией или офертой к действию (покупке или продаже каких-либо активов и инструментов) и предоставлен исключительно в ознакомительных целях. Не является индивидуальной инвестиционной рекомендацией (ИИР).