Forex. В ожидании ФРС (1.02) и ЕЦБ (2.02), рецессия в США.

Аппетит к риску, опасения рецессии в США и ожидания заседания ФРС (1.02) и ЕЦБ (2.02) определят ход торгов на Forex в следующие две недели.

США – рецессия?

Опасения рецессии в США сохраняют актуальность после публикации в среду слабых данных по промпроизводству (факт -1.1%, прогноз -0.3%) и розничным продажам (факт -1.1%, прогноз -0.8%) за океаном. Не исключено, что краткосрочно это даст жизнь консенсус-трейду, который предполагает падение мировых рынков акций в 1п2023 г примерно на 10% из-за глобальной рецессии. Для рынка Forex это может означать укрепление доллара на фоне снижения аппетита к риску и бегства в качество. S&P500 ниже 200-дневной средней и доходность 10-летних Treasuries ниже 3.5% (3.38% + 1.6 б.п.) как напоминание о таком сценарии развития событий.

«Risk off» также может быть причиной укрепления курса японской йены, которая в предыдущие месяцы вернула себе статус валюты-убежище. В таком случае USD/JPY может протестировать локальную поддержку 127-126.35 или 125. От аппетита к риску традиционно также сильно зависит австралийский доллар и британский фунт. Для пары AUD/USD или AUD/JPY дополнительным понижательным риском могут быть опасения, что Резервный Банк Австралии из-за слабой статистики воздержится от повышения ставки в рамках заседания 7 февраля.

К фиксации прибыли в рисковых активах (позитивно для доллара) также может располагать самый лучший с 1988 г старт года для мировых рынков акций и их локальная перекупленность. С начала 2023 г рынок акций Европы (Stoxx Europe 600) вырос на 7%, Гонконг (HSI) на 9%, а американский рынок (S&P500) на 2.3% (в моменте на 4.5%). Скудный новостной во второй половине января также может располагать к сокращению позиций в рисковых активах. Кто-то может уменьшать риск непосредственно перед заседания ФРС 1 февраля, ЕЦБ и Банка Англии 2 февраля.

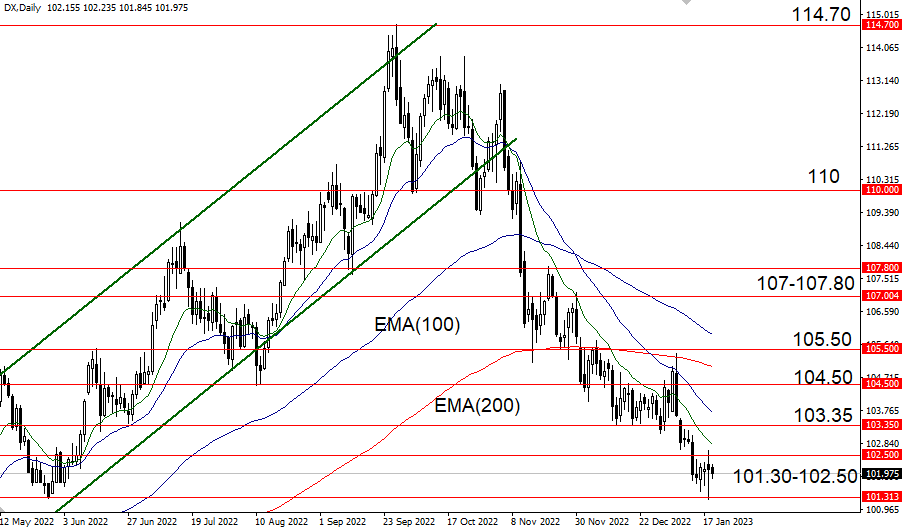

(!) На мой взгляд, опасения по поводу рецессии в США или глобальной рецессии преувеличены. Скорее всего, все ограничится «мягкой посадкой» американской экономики, а также улучшением перспектив мировой экономики на фоне открытия Китая, снижения цен на газ и более сильной динамики экономики еврозоны, что инвестором еще предстоит отыграть в ближайшие месяцы. При таком сценарии ожидания снижения ставки ФРС во 2п2023 г на 50 б.п. испарятся, доходность дальних Treasuries может быть на 50-100 б.п. выше, что ощутимо поддержит доллар на Forex (107-110 DXY); также возможен «short squeeze» и дальнейшее ралли на мировых рынках акций.

ФРС (1.02), ЕЦБ (2.02)

Важны ожидания, что ФРС и ЕЦБ будут делать в марте после повышения ставки в феврале на 25 и 50 б.п.

Бегство в качество может привести к росту индекса доллара выше 102.30/50 («точка силы») в направлении к 105.50 и 200-дневной средней. Однако если опасения рецессии в США приведут к тому, что инвесторы начнут опасаться, что ФедРезерв воздержится в марте от повышения ставки, то краткосрочно это может привести к обновлению минимумов года по индексу доллара ниже 101.30.

Аналогично понижательным риском для единой европейской валюты могут быть спекуляции (статья в Bloomberg на этой неделе), что ЕЦБ в марте перейдет на шаг в 25 с 50 б.п. при ужесточении монетарной политики.

Технический анализ

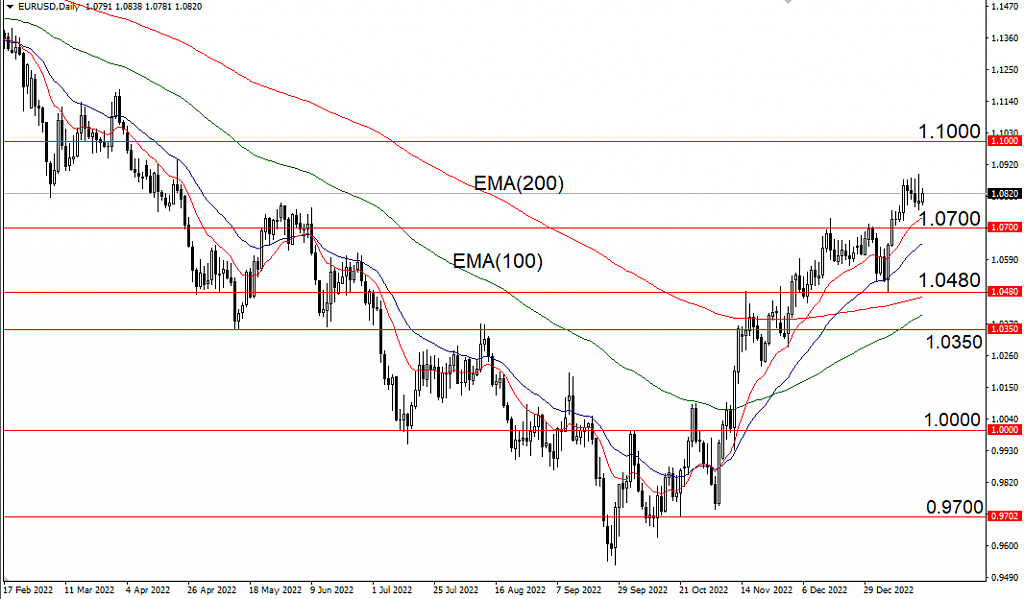

Восходящий тренд сохраняет актуальность в EUR/USD. Стабильный аппетит к риску, «рефляционный трейд» на ожиданиях открытия Китая, либо сомнения, что ФРС повысит ставку в марте, могут быть причиной роста EUR/USD к 1.0900 и 1.1000. Бегство в качество, переход ЕЦБ на шаг в 25 б.п. как возможные катализаторы снижения EUR/USD в направлении к 1.0480 и 200-дневной средней.

EUR/USD (День)

Индекс доллара (День)

Торговля на финансовых рынках сопряжена с повышенным риском. Данный материал не является рекомендацией или офертой к действию (покупке или продаже каких-либо активов и инструментов) и предоставлен исключительно в ознакомительных целях. Не является индивидуальной инвестиционной рекомендацией (ИИР).