Доллар окреп, на рынках относительный баланс

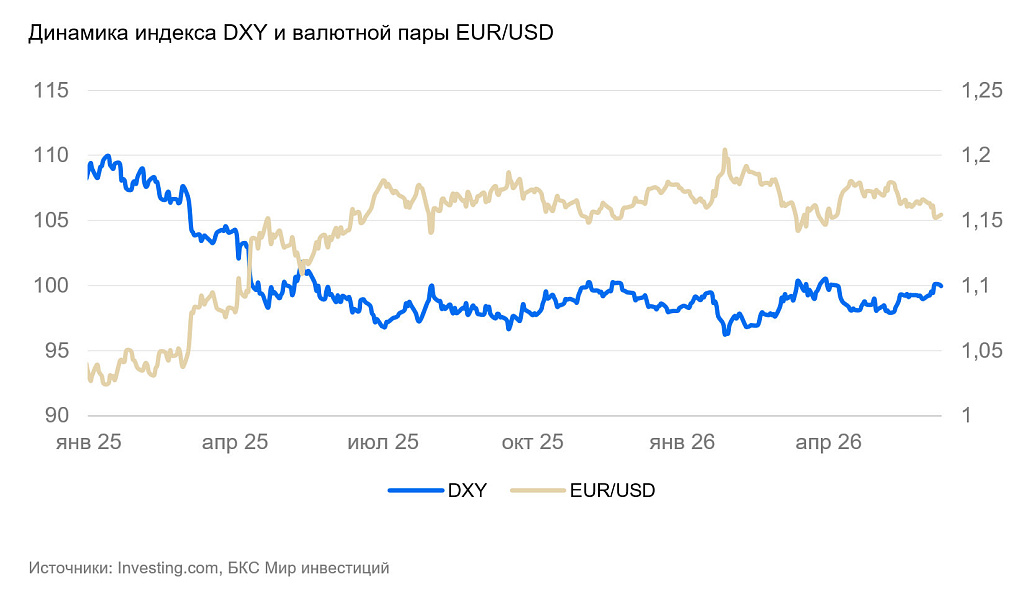

Индекс доллара DXY вырос на 0,8%. Американская валюта окрепла на фоне обмена ударов между Ираном и Израилем, высокой инфляции в США и сильных данных по рынку труда. При этом рынки гособлигаций по-прежнему не закладывают повышение ставки ФРС на ближайших заседаниях. Вмешательство Дональда Трампа помогло остановить обострение напряженности на Ближнем Востоке, и на рынках сохраняется сравнительное спокойствие.

Северная Америка

США (индекс DXY): доллар скакнул на геополитике и возможности повышения ставки ФРС

Индекс доллара США DXY за неделю вырос на 0,8% и в моменте достигал 100 пунктов. Укрепление доллара началось после выхода сильной статистики открытых вакансий в США. Инфляция, по свежим данным, тоже высокая. Валютный рынок начал ждать повышения ставки ФРС в обозримом будущем. Дополнительный импульс тренду придал новый обмен ударами между Израилем и Ираном.

Заказы в промышленности в апреле выросли на 4,8% в месячном сравнении (м/м). Но основной прирост пришелся на заказы авиатехники — вероятно, частично, из-за размещения большого предзаказа на самолеты Boeing в ожидании визита Трампа в Китай. Безработица в мае осталась на отметке 4,3%, номинальные зарплаты выросли на 0,3% м/м и 3,4% г/г — на уровне инфляции. Разгон инфляции в последние месяцы обнулил рост реальных зарплат.

На следующей неделе состоится заседание ФРС по ставке. Фьючерсы на ставку пока ждут ее на том же уровне — 3,75%, однако доходность годовых облигаций слегка повысилась.

Мы видим вероятность укрепления курса доллара в ближайшие недели, если активные военные действия между США и Ираном возобновятся.

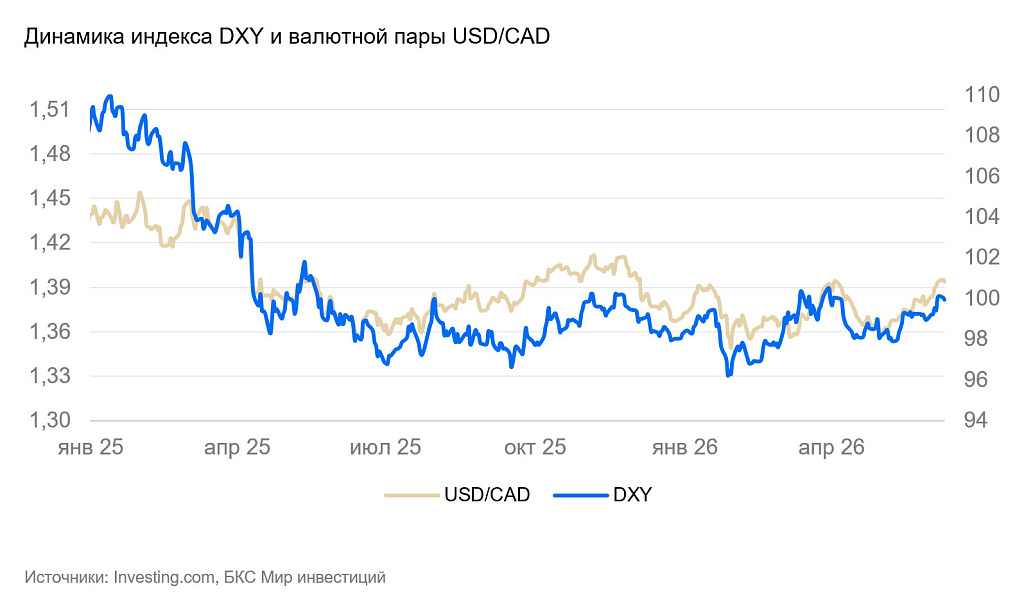

Канада (USD/CAD): канадский доллар отражает движение американского

«Луни» за неделю ослаб на 0,7%, прямо пропорционально укреплению доллара.

Рост зарплат в мае замедлился с 4,5% до 3% г/г, в реальном выражении годовые темпы практически остановились. Безработица в мае снизилась с 6,9% до 6,6% — после разового повышения она вернулась к уровню тренда. В целом, динамика зарплат и безработицы соответствует технической рецессии (ВВП -0,04% к/к), в которую вошла экономика страны.

Курс «луни» в последние месяцы меняется пропорционально курсу доллара США. На горизонте полугода и далее мы допускаем, что курс ослабнет еще больше из-за уязвимости Канады к внешнеэкономическим шокам, хотя Канада и выигрывает от повышения сырьевых цен.

Азия

Китай (USD/CNY): экспорт из Поднебесной существенно вырос

Юань на неделе незначительно укрепился (+0,1%). Крепкий доллар и слабый евро прервали процесс поступательного подорожания валюты.

Торговый баланс в мае улучшился с $85 млрд до $105 млрд. Экспорт из Китая вырос на 19% г/г в долларовом выражении. Из них 6% составило укрепление юаня c декабря, 5–6% — повышение рост цен китайских производителей, и оставшиеся 6–8% — физическое повышение спроса. В нем большую часть составил ажиотажный спрос на китайские удобрения, нефтехимическую продукцию и отдельные виды промышленных полуфабрикатов. Японские, американские и азиатские компании нарастили закупки с началом иранского конфликта, опасаясь дефицита. Вероятно, в ближайшие месяцы экспорт останется повышенным.

Мы полагаем, что курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): курс снова выше 160 иен

На неделе курс японской валюты ослаб на 0,2% и пробил уровень160 иен за доллар США. Рынки ждут возврата ЦБ к валютным интервенциям.

Расходы населения в апреле выросли на 1,6% м/м после снижения на 1,3% в марте. В годовом выражении потребительская активность стагнирует (-0,5% г/г).

Композитный индекс деловой активности PMI в мае снизился с 52 до 51 пунктов. Ожидания снижались во всех секторах экономики.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны сильнее ослабить иену. Возможные повторы интервенций ЦБ, вероятнее всего, будут лишь отбивать валюту от психологически значимых уровней.

Россия

Россия (USD/RUB): с пятницы Минфин вдвое увеличил покупки валюты

Минфин увеличил покупки валюты на 100 млрд руб. в месяц (эквивалент $1,5 млрд). Рубль потерял на новости три рубля, но затем снова окреп. Экспортная выручка ненефтегазового сектора, скорее всего, не покажет такого роста, который был весной. Нефть тоже будет относительно стабильной, поэтому в ближайший месяц курс рубля будет устойчивым.

После завершения нерегулярных операций зеркалирования расходов из ФНБ предложение валюты на рынке сократится примерно на 100 млрд, и рубль вновь подешевеет. Правда, повышенные продажи валюты для уплаты НДД в конце июня частично нивелируют это ослабление. Но затем, в начале июля, рубль должен будет потерять в цене примерно три рубля.

Драгоценные металлы

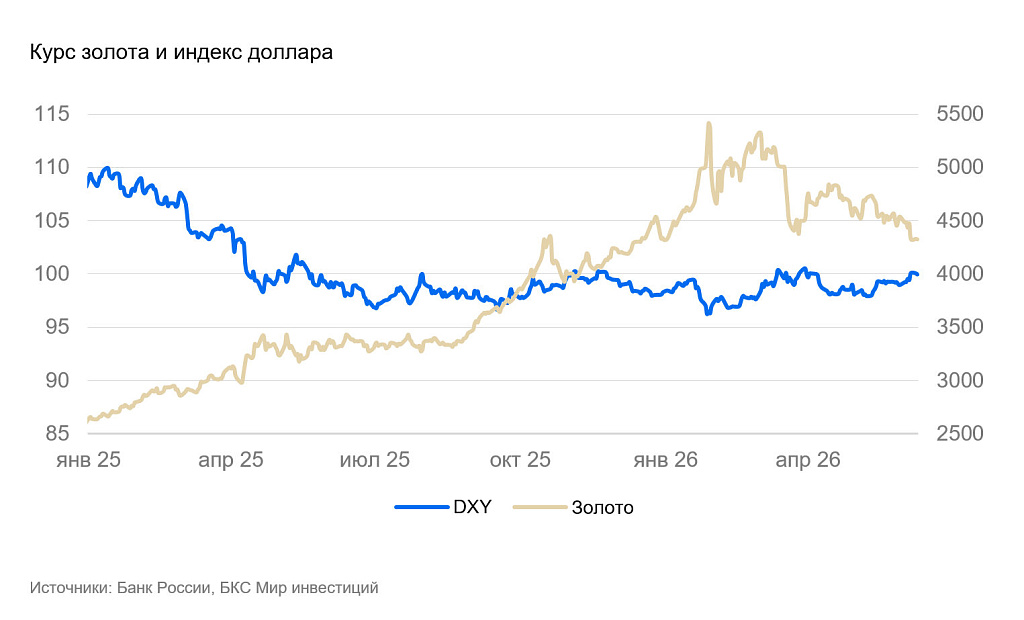

Золото (XAU/USD): цена пробила 200-дневку, рынок формально стал медвежьим

Цена золота за прошедшую неделю снизилась на 3,6%, с $4450 до $4330 за унцию. Рынки начали отыгрывать возможность повышения ставки ФРС после выхода сильных данных с рынка труда и высоких цифр по инфляции. Статистика оставляет все меньше доводов не повышать ставку. Цена золота пробила 200-дневную среднюю ($4440), и к фундаментальным продажам присоединились технические. На выходных Иран нанес серию ракетных ударов по Израилю, что будет подкреплять ожидания более высокой инфляции и более дешевого золота.

Мы по-прежнему считаем, что цена золота в ближайшие недели будет волатильной и не исключаем ее заметного снижения в случае активизации иранского конфликта.