Amazon: потенциал роста сохраняется

BCS Forex

07.04.2025

Amazon: потенциал роста сохраняется

Целевая цена достигнута

Мы подтверждаем «Позитивный» взгляд на акции Amazon. Компания остается крупнейшим игроком на рынке облачной инфраструктуры и недавно представила сильную отчетность за 2024 г. Эскалация торговых войн привела к коррекции в технологическом секторе, но оценка бумаги все еще выглядит привлекательно. Однако новая тарифная политика Трампа может негативно сказаться на розничном бизнесе Amazon — понижаем целевую цену.

Главное

- Amazon сохраняет мировое лидерство в сегменте электронной коммерции

- Облачный сегмент набирает обороты и остается ключевым драйвером роста бизнес

- Позитивно оцениваем результаты за IV квартал с рекордной чистой прибылью $59,3 млрд

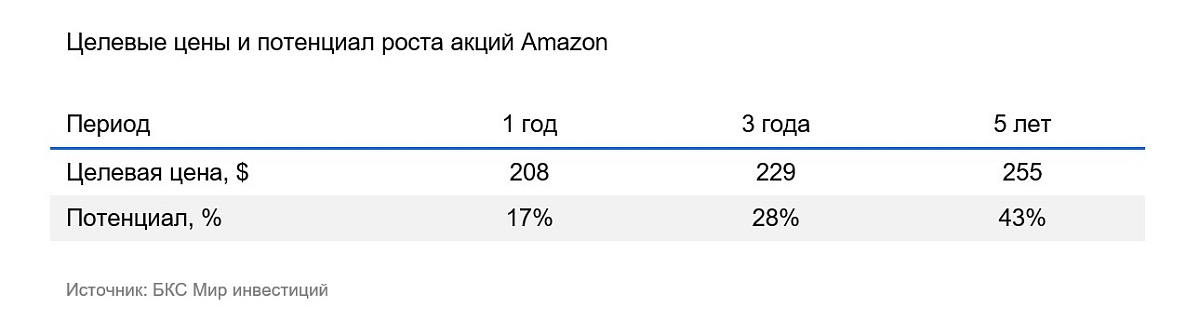

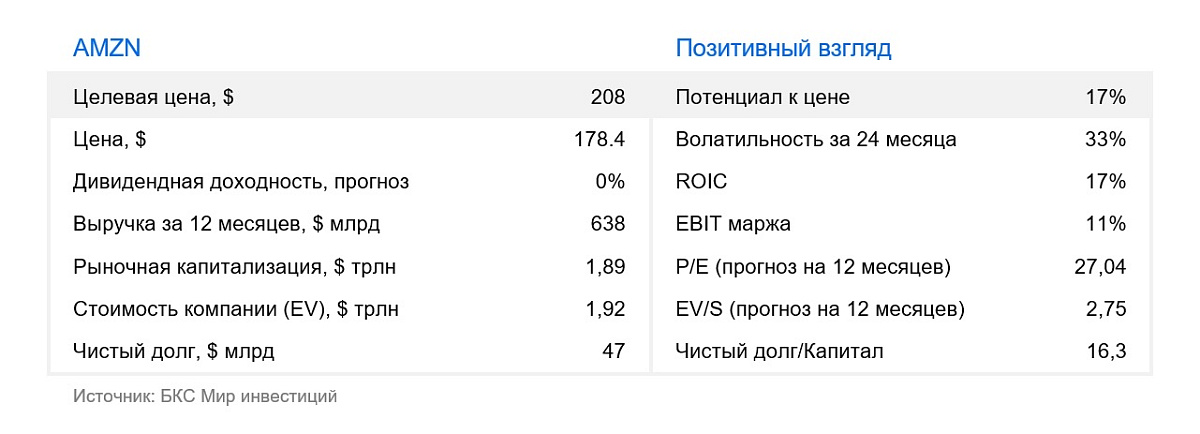

- Понижаем целевую цену с $258 до $208, потенциал роста сохраняется

- Оценка по мультипликатору EV/EBITDA — 12x, на 9% ниже среднеисторических значений

В деталях

Amazon (NASD: AMZN) — крупнейший в мире интернет-магазин, маркетплейс и поставщик облачных услуг. На долю компании приходится 13,5% всех онлайн-продаж в мире, или 38% без учета Китая. Amazon также производит бытовую электронику (планшеты, медиаприставки, умные колонки), продает собственный медиаконтент по подписке и управляет продуктовой сетью Whole Foods.

Итоги 2024 г. и планы на 2025 г.

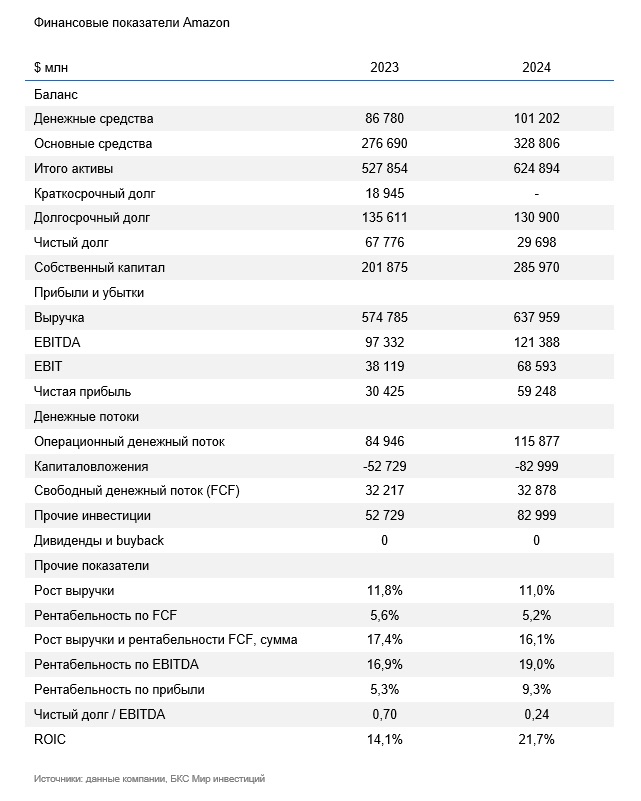

Amazon представила сильные финансовые результаты за IV квартал 2024 г. и весь 2024 г.

- В IV квартале компания заработала $188 млрд выручки — на 10% больше, чем в IV квартале 2023 г. Цифра оказалась на 0,3% выше рыночного консенсуса.

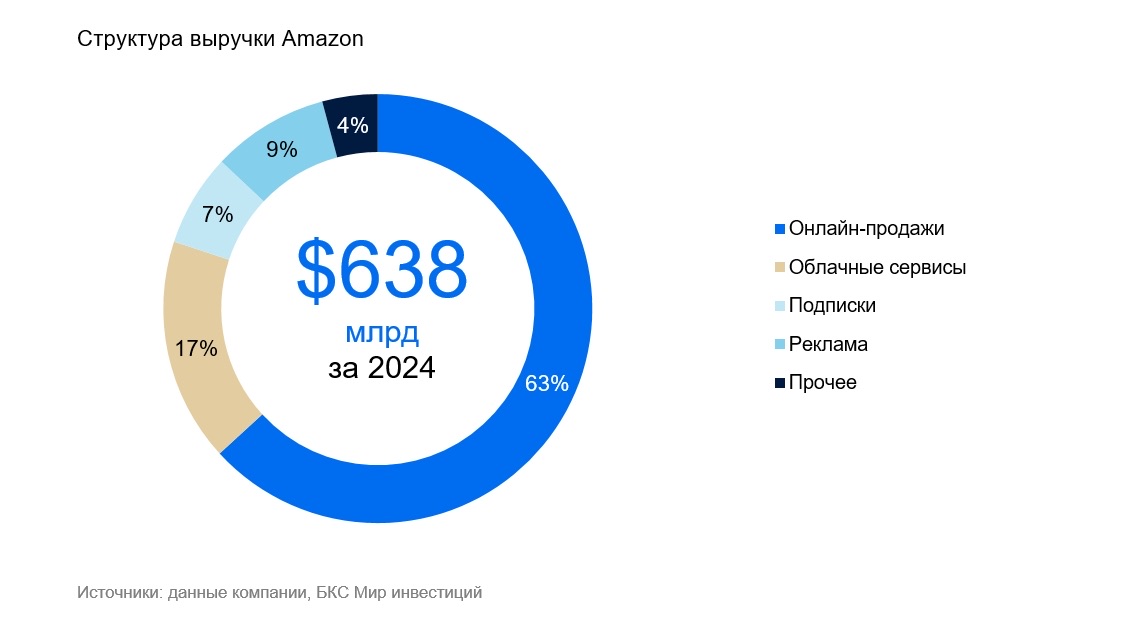

- За весь 2024 г. выручка увеличилась на 11% по сравнению с 2023 г. и составила 638 млрд. Результат совпал с ожиданиями рынка.

- Скорректированная прибыль на акцию (EPS) в IV квартале достигла $1,9 — на 86% выше, чем годом ранее. Показатель на 23,6% выше прогноза консенсуса.

- За год прибыль на акцию повысилась на 91%, до $5,5. Показатель превзошел ожидания рынка на 7,4%.

В IV квартале операционная рентабельность Amazon достигла рекордных 11,3% и превзошла ожидания за счет сильного вклада облачных услуг. В розничном сегменте рентабельность также была хорошей благодаря новогодним продажам.

Капзатраты Amazon выросли за год на 57,5% — с $53 млрд до $83 млрд. Компания продолжает инвестировать в дата-центры и оборудование для ИИ-продуктов. Что неудивительно: Microsoft и Google расширяют площади дата-центров, чтобы успевать за растущим спросом. Amazon ожидает, что капитальные затраты в 2025 г. вырастут на 27% до $105 млрд, причем большая часть этих денег пойдет на расширение облачной инфраструктуры.

Ориентиры менеджмента на I квартал оказались хуже ожиданий рынка. Причина — сильный доллар, который давит на финансовые результаты. Amazon видит выручку на уровне $151–155,5 млрд и операционную прибыль в диапазоне $14–18 млрд. Напомним, консенсус прогнозирует выручку на уровне $158,6 млрд, прибыль — $18,2 млрд.

Основным драйвером остается облачный бизнес

Облачная инфраструктура Amazon Web Services (AWS) — по-прежнему ключевое направление компании. На рынке облачных услуг у Amazon крупнейшая доля — 31%, за ней идут Microsoft и Google, которые занимают 25% и 20% соответственно.

По нашим оценкам, в ближайшие 5 лет рынок облачных вычислений будет в среднем расти на 15% в год, и Amazon будет сохранять на нем лидерство. Компании тратят все больше средств на ИТ и переносят ИТ-инфраструктуру в облако, что способствует росту этого направления.

При этом облачный сегмент является еще и самым прибыльным для Amazon: операционная рентабельность облачной инфраструктуры достигла 33,4% против 9,9% по всей компании. На облачные сервисы приходится 58% всей операционной прибыли бизнеса, хотя в структуре выручки компании они занимают всего 17%. Это говорит о большой значимости этого сегмента.

Чтобы сохранять ведущие позиции, Amazon тратит значительные средства на инфраструктуру ИИ. Считаем, что эти инвестиции оправданы, так как позволяют компании успешно конкурировать в сегменте дата-центров. Amazon тесно сотрудничает с Nvidia и закупает у нее много чипов. Однако компания также создает и собственные чипы для ИИ — Trainium и Inferentia. Считаем, что такие инвестиции важны для развития, поскольку помогут снизить зависимость от Nvidia в будущем.

Перспективы бизнеса и влияние тарифной политики Трампа

Платформы электронной коммерции продолжают активно развиваться. В 2022 г. уровень их проникновения в розничные продажи в мире составлял 20,3%, а к 2026 г. мы ждем 27%. Это предполагает темпы прироста в среднем на 9% в год. Сейчас на долю Amazon приходится 13,5% мировых онлайн-продаж. Мы ждем, что ритейлер сохранит этот показатель на текущем уровне.

Эскалация торговых войн между США и всем миром, по нашему мнению, в 2025 г. может негативно сказаться на потреблении и, в частности, на сегменте электронной коммерции Amazon. Большинство товаров на международный рынок поставляет Китай, а администрация США недавно объявила о дополнительном повышении пошлин на импорт китайских товаров до 54% (+34% к ранее объявленным 20%). Кроме того, со 2 мая США отменят беспошлинный ввоз товаров до $800, что, по нашему мнению, также негативно скажется на индустрии электронной коммерции.

Помимо этого, наблюдается снижение потребительского доверия на фоне введения новых тарифов, сокращения рабочих мест в госсекторе и опасений домохозяйств по поводу рецессии. Несмотря на то, что текущие данные по безработице и ВВП пока не указывают на спад, ухудшение потребительских настроений может привести к снижению потребительских расходов, которые составляют значительную часть экономики США.

Акции Amazon по-прежнему выглядят привлекательно

Долгосрочный потенциал роста Amazon сохраняется. Компания расширяет долю на всех рынках присутствия. Рентабельность также может увеличиться, но в ближайшее время ее рост будут ограничивать инвестиции Amazon в ИИ.

В розничном сегменте компания сохранит лидерство и двузначный рост рекламной выручки, если будет держать фокус на скорости, удобстве и выгоде.

Отмена беспошлинного ввоза товаров, а также объявленные торговые пошлины, по нашему мнению, будут негативно сказываться на сегменте электронной коммерции. Однако ключевой сегмент, который, по нашему мнению, определит дальнейшие перспективы бизнеса и будет драйвером для Amazon — облачные сервисы. Это направление, напротив, демонстрирует устойчивые темпы роста и дает существенный вклад в общую операционную рентабельность бизнеса компании.

Торговые войны перешли в активную фазу. На этом фоне в технологическом секторе начались распродажи, которые не обошли стороной и акции Amazon. Несмотря на снижение котировок Amazon, мы сохраняем «Позитивный» взгляд, но понижаем целевую цену c $258 до $208.

Риски

- Рост конкурентного давления в традиционной рознице

- Конкуренция в облачных сервисах со стороны Microsoft Azure и Google

- Антимонопольное регулирование

- Риск рецессии в США

- Ухудшение потребительского спроса

- Эскалация тарифных войн

- Снижение операционной рентабельности бизнеса

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

26.01.2026

AMD: ралли в котировках с октября 2025 г. свело потенциал роста на нет

Мы понижаем взгляд на акции разработчика микросхем Advanced Micro Devices (AMD) до «Негативного». В начале октября котировки компании взлетели на 43% на новостях, что OpenAI купит 6ГВт вычислительных мощностей AMD. Однако позитивная динамика сохранилась и потом. И хотя мы немного повышаем целевую цену до $243, мы считаем, акции AMD сейчас неинтересны для покупки. Потенциал роста на 12 месяцев, по нашей оценке, равен минус 6%.

23.01.2026

Netflix: +32% на просадке из-за покупки активов Warner Bros.Discovery

Мы сохраняем «Позитивный» взгляд на акции Netflix, понижая целевую цену до $110 за бумагу. Netflix сохраняет лидерство в стриминге с базой более 325 млн подписчиков и целью выйти на 410 млн к 2030 г. Покупка активов Warner Bros. Discovery на $83 млрд осложняет инвесткейс, но не затрагивает ключевые драйверы бизнеса, а развитие тарифа c рекламой повышает потенциал монетизации аудитории. На фоне рисков, связанных с покупкой Warner, и сдержанного прогноза менеджмента на 2026 г. акции компании скорректировались, и оценка, на наш взгляд, стала привлекательнее.

23.01.2026

Marvell Technology: компания улучшила траекторию роста, а мы переосмыслили ее перспективы и свои прогнозы

Улучшаем взгляд до «Позитивного» на акции одного из ведущих в США производителя полупроводниковых приборов Marvell из-за коррекции котировок и улучшения ожиданий роста в сегменте специализированных ИИ-чипов (ASIC-решений), и в сегменте технологий обмена данными. Повышаем целевую цену с $74 до $96 за бумагу, потенциал роста на 12 месяцев 15%.