Nvidia: привлекательная цена при ограниченном влиянии пошлин

BCS Forex

08.04.2025

Nvidia: привлекательная цена при ограниченном влиянии пошлин

Закончился срок

Мы повышаем взгляд на акции разработчика графических процессоров NVIDIA с «Нейтрального» на «Позитивный». После того, как президент США Дональд Трамп ввел «ответные» импортные тарифов, котировки компании потеряли около 20% (и более 25% с момента выхода предыдущего материала). При этом сильных перспективы бизнеса компании никуда не делись.

Тарифы не затронули микрочипы напрямую, но ожидания замедления экономики из-за роста цен и опасения снижения капзатрат на вычислительные мощности для ИИ давят на сегмент

Nvidia — одна из самых крупных и рентабельных компаний в секторе полупроводников, благодаря лидерству на рынке графических процессоров для ИИ

- Несмотря на замедление ежеквартального роста, и временное ослабление рентабельности, компания сохраняет безоговорочное технологическое лидерство.

- Сильный рост выручки в сегменте микрочипов, ждем +50% в 2025 г. за счет дата-центров

- Рентабельность по EBITDA снизится до 65% из-за роста продаж процессоров Blackwell

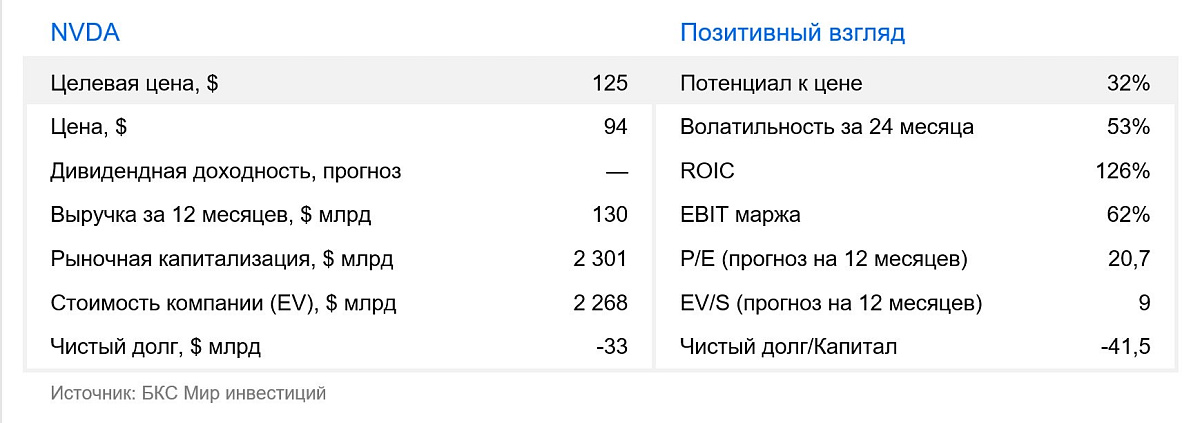

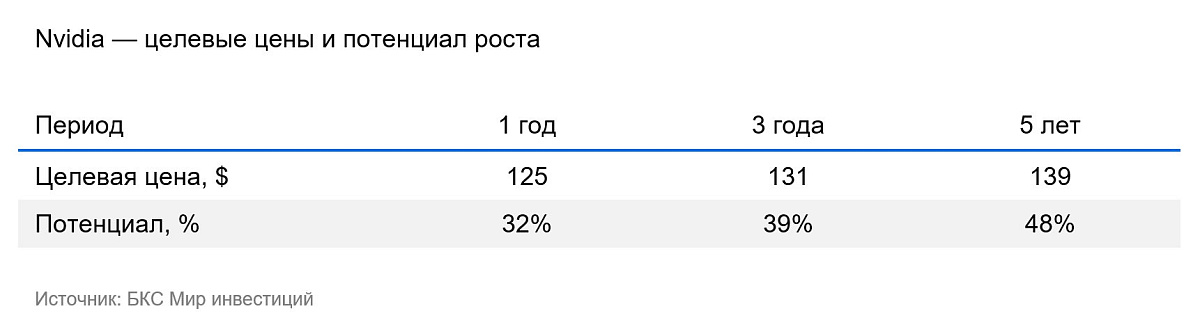

- Сохраняем целевую цену в $125 с потенциалом роста на 32% на горизонте 12 месяцев

Влияние тарифов на перспективы компании ограничено

Наибольший вклад в оценку компаний роста вносят их перспективы. Сможет ли компания в этом году увеличить выручку на 50% по сравнению с предыдущим? И сможет ли расти со столь высокой базы на 10–15% в среднесрочной перспективе, сохраняя высокую рентабельность (65–70% по EBITDA)? Мы считаем, что оценку определяют не «ответные» пошлины, из которых сейчас исключена полупроводниковая продукция.

Главный, на наш взгляд, фактор — стратегический фокус на развитие искусственного интеллекта и вычислительной инфраструктуры для него в условиях геополитического противостояния. Этот фактор однозначно благоволит и поддерживает технологического лидера, без которого сейчас в США невозможно представить развитие вычислительной инфраструктуры.

Nvidia сохраняет ведущие позиции в сегменте дата-центров

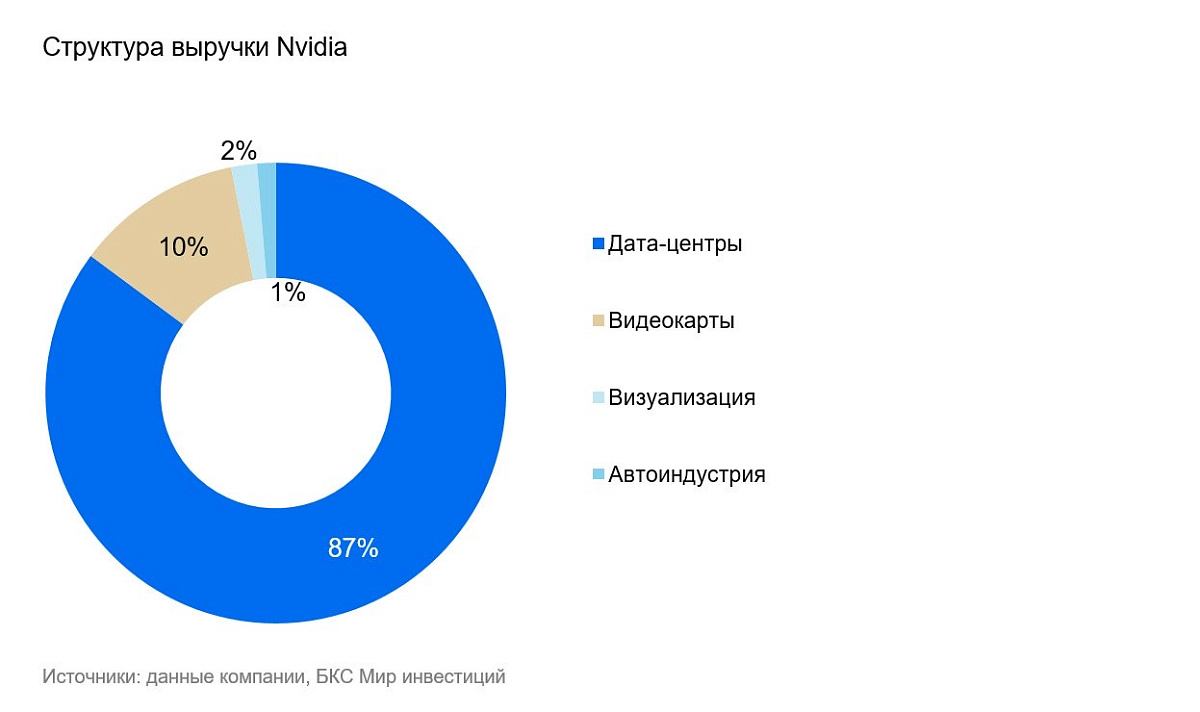

Графические процессоры Nvidia для искусственного интеллекта (ИИ) в дата-центрах остаются вне конкуренции. Они наиболее востребованы на рынках анализа и обработки данных благодаря мощности, качеству и эффективной интеграции. Доля ИИ-решений для дата-центров в общей выручке Nvidia приближается к 90%. Это гораздо выше, чем у аналогов: например, у ближайшего конкурента AMD — 39%. Мы ожидаем, что по итогам финансового 2026 г. (календарного 2025 г.) выручка Nvidia в сегменте дата-центров увеличится более чем на 50%.

Резкий рост в дата-центрах поднял общую рентабельность, но ее будет сложно удержать

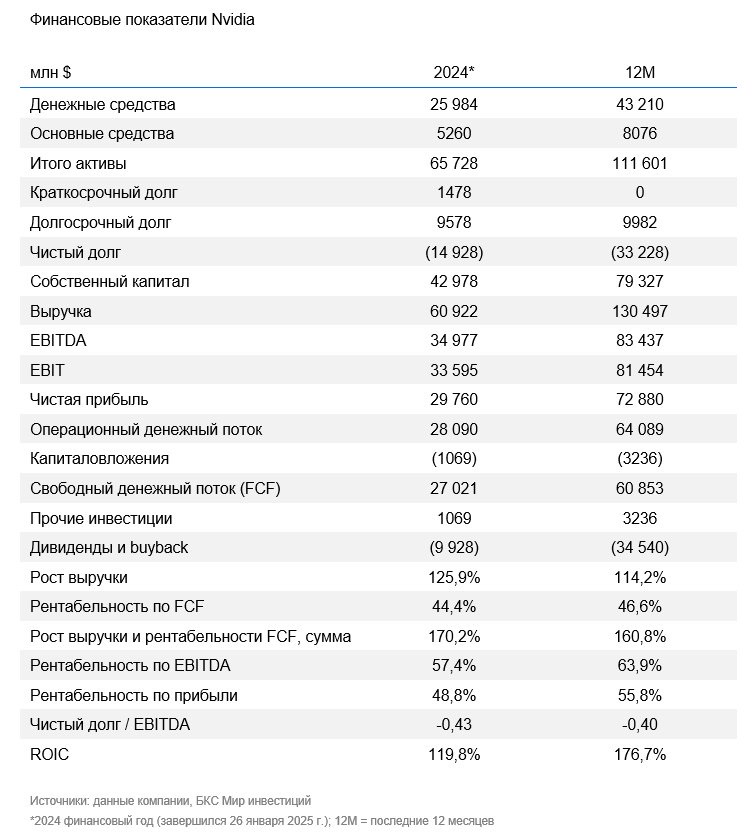

Графические процессоры и прочие решения для дата-центров — самый рентабельный сегмент Nvidia. Рентабельность по EBITDA в календарном 2024 г. выросла до 65% против 62% в 2023 г. и 40% в среднем за 2016–22 гг. Такой уровень сопоставим только с TSMC и отражает доминирование компании на рынке.

Несмотря на рост выручки в IV квартале на 12%, рентабельность выручки сократилась на 1,5%. Менеджмент ожидает, что в I квартале 2025 г. она сократится еще на 2% до 71%. Nvidia повышает поставки процессоров нового поколения Blackwell, себестоимость которых выше. Они замещают продажи менее эффективных, но более маржинальных чипов предыдущего поколения. Мы полагаем, что компания постепенно восстановит рентабельность с ростом эффекта масштаба.

В остальных сегментах выручка компании растет умеренными темпами, поэтому их доля в общей выручке в ближайшие годы не превысит 10%. По нашим оценкам, на горизонте 3–5 лет решения для автопрома будут расти на 20–30%, решения для профессиональной визуализации — на 15–20%, а бизнес видеокарт — на 10% из-за слабого спроса на ПК

Оценка значительно ниже средних исторических уровней

Акции Nvidia торгуются с мультипликатором P/E 21x, что сильно ниже среднего за последние пять лет (35x). Мы считаем это интересной возможностью для входа в акции технологического лидера передового сектора, связанного с развитием искусственного интеллекта.

Риски

- У Nvidia нет своих мощностей, компания зависит от контрактных производителей чипов, например, TSMC.

- Cвыше 40% выручки Nvidia приходится на Microsoft, Amazon, Google и другие ИТ-гиганты, которые инвестируют гигантские суммы в вычислительные мощности для ИИ. Однако все они развивают собственные чипы, что в перспективе 1–3 лет может не только оттянуть часть выручки у Nvidia, но и оказать давление маржинальность из-за роста конкуренции.

- Эффективность китайской нейросети DeepSeek не уступает решениям крупнейших игроков, при этом ей нужно намного меньше вычислительных мощностей для обучения. Долгосрочный тренд на рост вложений в технологические новинки и оказался под вопросом. И теперь «премия за производительность» чипсетов Nvidia может оказаться несколько неоправданной.

- В случае обострения отношений между Китаем и Тайванем Nvidia, которая зависит от мощностей тайваньской TSMC, может не достичь прогнозных показателей бизнеса.

Nvidia (NASD: NVDA) разрабатывает микросхемы для графических процессоров. Компания представлена в пяти сегментах: дата-центры (дизайн микросхем для анализа данных, обработки графики, искусственного интеллекта), игровой сегмент (видеокарты для ПК), визуализация, сегмент чипов для автопрома (системы автономного вождения) и разработки для производителей ПК. Продукция Nvidia производится на заводах TSMC, Samsung, Micron и других. Заказчиками выступают производители ПК (Dell, HP, Lenovo) и пользователи облачной инфраструктуры (Amazon, Alphabet, Microsoft).

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

26.01.2026

AMD: ралли в котировках с октября 2025 г. свело потенциал роста на нет

Мы понижаем взгляд на акции разработчика микросхем Advanced Micro Devices (AMD) до «Негативного». В начале октября котировки компании взлетели на 43% на новостях, что OpenAI купит 6ГВт вычислительных мощностей AMD. Однако позитивная динамика сохранилась и потом. И хотя мы немного повышаем целевую цену до $243, мы считаем, акции AMD сейчас неинтересны для покупки. Потенциал роста на 12 месяцев, по нашей оценке, равен минус 6%.

23.01.2026

Netflix: +32% на просадке из-за покупки активов Warner Bros.Discovery

Мы сохраняем «Позитивный» взгляд на акции Netflix, понижая целевую цену до $110 за бумагу. Netflix сохраняет лидерство в стриминге с базой более 325 млн подписчиков и целью выйти на 410 млн к 2030 г. Покупка активов Warner Bros. Discovery на $83 млрд осложняет инвесткейс, но не затрагивает ключевые драйверы бизнеса, а развитие тарифа c рекламой повышает потенциал монетизации аудитории. На фоне рисков, связанных с покупкой Warner, и сдержанного прогноза менеджмента на 2026 г. акции компании скорректировались, и оценка, на наш взгляд, стала привлекательнее.

23.01.2026

Marvell Technology: компания улучшила траекторию роста, а мы переосмыслили ее перспективы и свои прогнозы

Улучшаем взгляд до «Позитивного» на акции одного из ведущих в США производителя полупроводниковых приборов Marvell из-за коррекции котировок и улучшения ожиданий роста в сегменте специализированных ИИ-чипов (ASIC-решений), и в сегменте технологий обмена данными. Повышаем целевую цену с $74 до $96 за бумагу, потенциал роста на 12 месяцев 15%.