Microsoft: оценка бизнеса выросла

Ключевые моменты

- Бизнес Microsoft растет двухзначными темпами

- Фокус на ИИ, в планах увеличить инвестиции в этом направлении

- Сегмент облачных вычислений остается драйвером роста Microsoft

- Мы считаем текущие мультипликаторы справедливыми

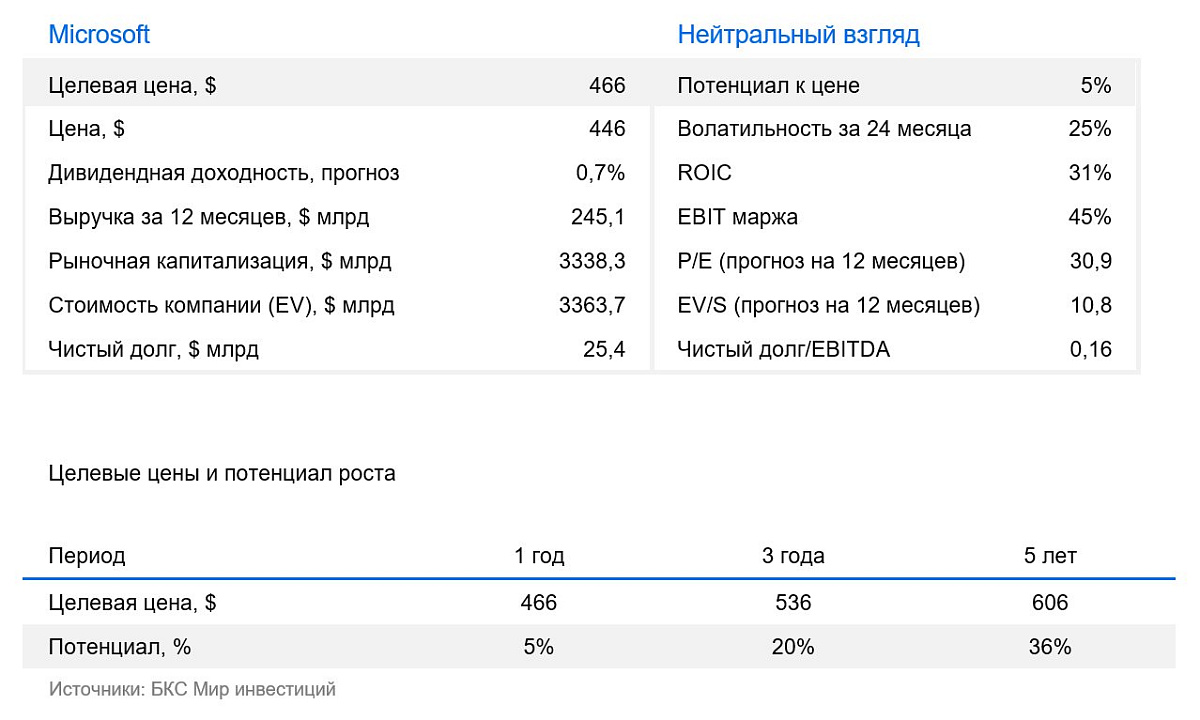

Мы меняем взгляд на акции Microsoft с «Позитивного» на «Нейтральный» — котировки компании достигли нашего целевого уровня. Microsoft остается «золотым стандартом» в отрасли как с точки зрения финансовых результатов, так и в отношении инноваций в продуктовой линейке. Новая целевая цена на 12 месяцев — $466 с потенциалом роста на 5%.

Главное

- Microsoft завершила квартал с отличными результатами, укрепив позиции в облаке и ИИ

- Выручка превышает $200 млрд, рентабельность денежного потока — более 25%

- В 2025 г. ждем рост выручки на 12%

- Направления производительности и бизнес-процессов, а также облачных вычислений должны получить поддержку от внедрения ИИ

- Оценка бизнеса снизилась: мультипликатор P/E 30x — на уровне средних

В деталях

Microsoft Corp. (NASD: MSFT) — одна из крупнейших ИТ-компаний в мире с капитализацией $3 трлн. У Microsoft три сегмента: производительность и бизнес-процессы (32% выручки), облачные вычисления (43%) и прочие персональные вычисления (26%). Сегмент производительности и бизнес процессов включает Office, Microsoft 365, услуги в сфере кибербезопасности, Microsoft Teams, соцсеть LinkedIn, облачные приложения Dynamics для ERP и CRM. Сегмент облачных вычислений поставляет облачные сервисы и серверные продукты: Azure, SQL Server, Windows Server, Visual Studio, GitHub. Сегмент прочих персональных вычислений отвечает за операционную систему Windows (корпоративное лицензирование и OEM), устройства (Microsoft Surface, аксессуары и пр.), игры (оборудование, ПО и сервисы Xbox), поисковик Bing и рекламу. Microsoft занимает лидирующие позиции на основных рынках сбыта: в офисных решениях рыночная доля компании составляет 88%, в облачных вычислениях — 16%.

Влияние тарифной войны на бизнес Microsoft

Новая администрация США в 2025 г. развязала со всем миром торговую войну, которая ударила по американскому фондовому рынку. Бизнес Microsoft диверсифицирован: это и облачные сервисы (Azure), и программное обеспечение (Windows, пакет офисных приложений Office), и оборудование (Surface, Xbox) и искусственный интеллект. Microsoft не так сильно зависит от физических товаров, но тарифы все же косвенно сказываются и на ней. Мы ожидаем умеренных последствий для компании — в основном пошлины повлияют на затраты на оборудование. При этом Microsoft менее уязвима, чем, например, товарные компании, которые зависят от международных цепочек поставок. Microsoft держит фокус на программном обеспечении (ПО) и облаке для искусственного интеллекта (ИИ), а на товары приходится небольшая часть бизнеса. В середине мая США и Китай договорились о взаимном снижении импортных пошлин. Давление на компанию снизилось, и ее котировки выросли на 17%.

Мы считаем, что Microsoft и другие крупнейшие игроки облачного рынка лучше других защищены от макроэкономической нестабильности, вызванной тарифами на импорт. Сильный баланс с большим запасом наличности и эффектом масштаба позволяют компании наращивать свободный денежный поток, несмотря на планы в ближайшие годы инвестировать сотни миллиардов долларов в ИИ. Это поддерживает кредитное качество и устойчивость Microsoft во времена неопределенности.

Критически важный портфель ПО Microsoft и продажи в сфере ИИ могут компенсировать потери в других сегментах бизнеса. Мы допускаем, что на фоне тарифных войн и падения потребительской уверенности клиенты компании могут сократить расходы на облачные сервисы, не связанные с ИИ, а также на рекламу. Прирост новых пользователей Office 365 тоже может замедлиться. Однако мы считаем, что такие продукты, как Office 365 и Windows менее подвержены экономическим потрясениям, хотя привлекать новых пользователей в этом году, вероятно, будет сложнее. Темпы расширения сервисов Azure, не связанных с ИИ, также могут пострадать из-за экономии клиентов на облачных услугах. Партнерство с OpenAI, разработчиком ChatGPT, дает Microsoft возможность воспользоваться ростом расходов предприятий на ИИ.

Облачная инфраструктура — главный драйвер роста

Microsoft — один из ключевых поставщиков облачной инфраструктуры с долей рынка около 25% (у Amazon — 31%, у Google — 20%). Развитие ИИ вызвал высокий спрос на облачную инфраструктуру, что поддерживает сегмент облачных вычислений. На этот сегмент приходится 36% выручки Microsoft, и за последние 5 лет он рос в среднем на 20% в год. Главный продукт Azure прибавил 31% по итогам II квартала финансового 2025 г. Мы ожидаем, что в этом году сегмент серверов и облачных услуг вырастет на 18% до 103,5 млрд, а ИИ-продукты принесут $10 млрд выручки, значительная часть поступит от сервисов Azure AI. При этом Microsoft также необходимо вкладывать крупные средства в инфраструктуру, и высокие затраты на выполнение ИИ-нагрузок могут повлиять на маржу в ближайшем будущем. Впрочем, стабильный рост таких продуктов, как MS Office поддерживает общую прибыльность.

У Microsoft сильное присутствие на всех уровнях облачного стека: в приложениях, платформах и инфраструктуре. За счет этого, на наш взгляд, компания может эффективно использовать долгосрочные тренды, такие как генеративный ИИ, потребление публичного облака, внедрение SaaS (ПО как услуга), цифровая трансформация, ИИ/машинное обучение, бизнес-аналитика и DevOps (разработка и эксплуатация ПО).

Сильный финансовый III квартал 2025 г. поддержал котировки

Microsoft представила довольно сильную отчетность за III квартал финансового 2025 г. (календарный I квартал 2025 г.). Выручка в годовом сравнении выросла на 13% до $70,1 млрд, а чистая прибыль — на 18% до $25,8 млрд. Результаты превзошли ожидания благодаря активному развитию облачных и нейросетевых направлений. Менеджмент также отметил, что рынок дата-центров далек от насыщения, и спрос на ИИ-вычисления продолжает превышать предложение. Это говорит о большом потенциале будущего роста.

Облачные решения — один из ключевых сегментов Microsoft, на него приходится около 60% общей выручки компании. За квартал выручка облачного бизнеса достигла $42,4 млрд, что на 20% выше, чем год назад. Azure, главный облачный продукт Microsoft, показал рост продаж на 33%. При этом ИИ-продукты обеспечили 16 процентных пунктов этого роста. Компания активно инвестирует в ИИ-инфраструктуру и дата-центры, а спрос на Azure остается высоким.

Игровой сегмент также показал положительную динамику, несмотря на падение продаж консолей. Выручка сегмента выросла на 6% в годовом сравнении и составила $13,4 млрд. Продажи контента и сервисов Xbox (включая Game Pass) выросли на 8%, а PC Game Pass — на 45%. Продажи оборудования Xbox снизились на 6%, что отражает насыщение рынка консолей.

Капитальные расходы за квартал достигли $21,4 млрд, что на 51% больше, чем годом ранее. Microsoft активно вкладывается в строительство новых дата-центров, инфраструктуру для ИИ и серверные мощности. Большая часть инвестиций направляется на закупку графических процессоров и серверов, чтобы обеспечить работу Copilot, Azure AI и других облачных ИИ-сервисов.

Microsoft завершила квартал с отличными результатами, укрепив позиции в облаке и ИИ. Компания демонстрирует сбалансированный рост, сильный спрос на корпоративные решения и стабильную прибыльность. Microsoft уверенно заявляет о долгосрочном фокусе на ИИ и планирует увеличить инвестиции в этом направлении. Несмотря на макроэкономическую неопределенность, в апреле компания зафиксировала сильный спрос на свои продукты в основных сегментах.

Меняем взгляд на «Нейтральный» после роста котировок

Акции Microsoft торгуются с мультипликатором P/E 30x — на средних значениях за последние 5 лет. Мы считаем текущую оценку справедливой, поэтому с достижением целевой цены $436 меняем взгляд на бумагу с «Позитивного» на «Нейтральный». Наша новая целевая цена на 12 месяцев — $466.

Риски

- Разработка и развитие ИИ. Microsoft активно внедряет продукты с ИИ, и неудачный запуск может привести к потере рыночной доли

- Валютные риски. 50% выручки приходится на международный рынок

- Крупные инвестиции в развитие облачной инфраструктуры

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.