Alphabet: внутренние улучшения поддерживают оценку, но давление властей сохраняется

Мы подтверждаем «Нейтральный» взгляд на акции Alphabet. Текущая оценка выглядит умеренно привлекательной, но регуляторная неопределенность сохраняется, что ограничивает потенциал переоценки. Вероятно, что с новой администрацией в США, Минюст смягчит антимонопольные требования к компании. В таком случае давление на бизнес Alphabet может ослабнуть.

Главное

- Результаты за I квартал подтверждают устойчивость бизнеса и прогресс со стратегическими инициативами

- Лидерство в инновациях и оптимизация бизнеса повышают вероятность роста доходов

- Оценка компании на 14% ниже среднеисторических уровней

- Дисконт в мультипликаторах в большей степени оправдан

- До прояснения регуляторных рисков мы сохраняем сдержанный подход к оценке акций Alphabet

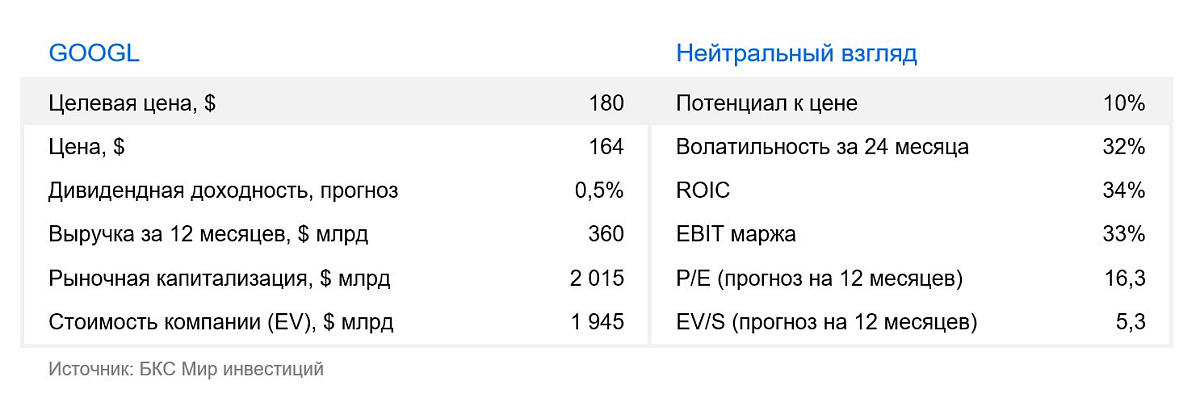

- Целевая цена $180, потенциал роста на горизонте 12 месяцев — плюс 10%

Alphabet (NASD: GOOGL)— технологический холдинг, в состав которого входит всемирно известный поисковик Google. Бизнес компании разделен на несколько сегментов, среди которых наибольшую долю в выручке занимает поисковый сервис. Сегмент Google Networks объединяет остальные сервисы экосистемы Google (почтовая служба Gmail, сервис картографии Maps, облачное хранилище данных Google Drive и другое). Также в холдинг входит видеохостинг YouTube и облачный сегмент Google Cloud. Основу выручки дивизиона «Прочее» составляют нерекламная выручка YouTube, выручка Google Play и т.д.

В деталях

Администрация Трампа — шанс на смягчение антимонопольного давления

Министерство юстиции США выдвинуло в адрес Alphabet ряд жестких требований. Ведомство предлагает запретить компании выплачивать партнерам (таким как Apple) вознаграждение за установку Google в качестве поисковой системы по умолчанию. Кроме того, Минюст настаивает на продаже браузера Chrome и предоставлении сторонним компаниям доступа к поисковому индексу Google на срок до 10 лет.

Судебные разбирательства продолжаются, а окончательное решение ожидается в этом августе. Важный момент: ужесточить регулирование продложила Демократическая партия, а страной сейчас руководит республиканская администрация. Республиканцы — и в особенности президент Дональд Трамп — традиционно выступают за дерегулирование и снижение административного давления на бизнес. Это создает более благоприятную политическую среду для Alphabet.

Если требования сохранятся в текущем жестком виде, Google может потерять до 15% доходов поискового бизнеса. Однако мы не рассматриваем такой сценарий как базовый. Наш основной прогноз предполагает смягчение антимонопольных требований Минюста.

Лидерство в инновациях и оптимизация бизнеса повышают вероятность роста доходов

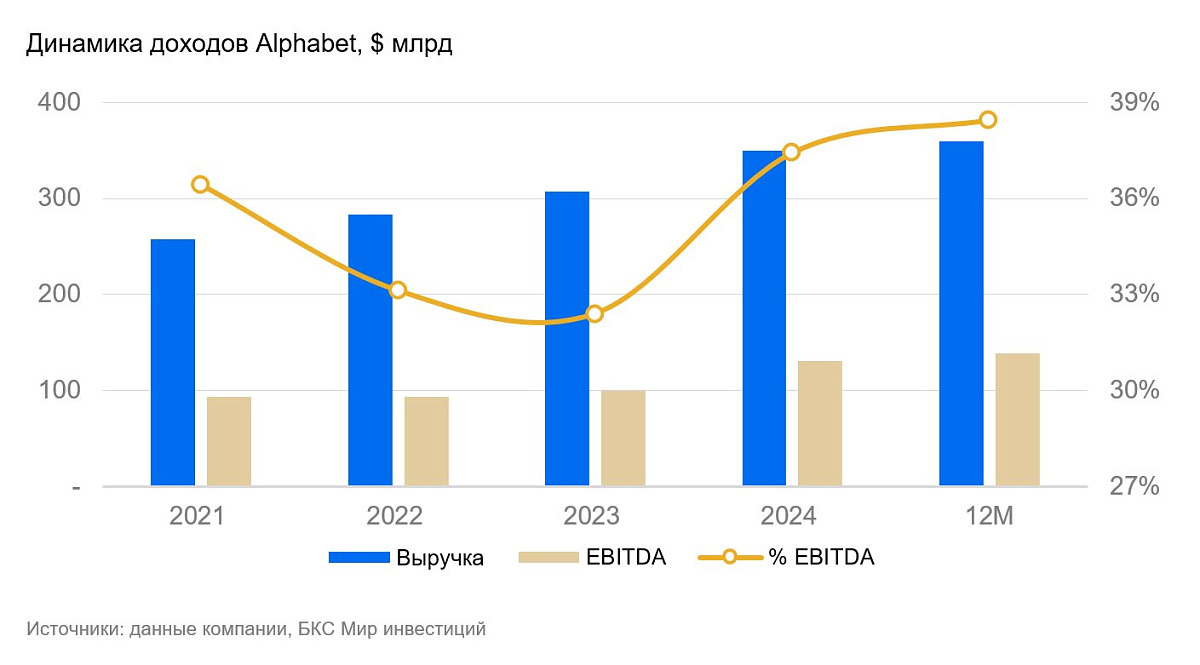

Alphabet укрепляет позиции на рынке и активно развивает стратегические направления. В фокусе — технологии искусственного интеллекта, где компания обладает значительными конкурентными преимуществами. Например, у нее есть доступ к обширной базе данных Google для обучения и тестирования моделей ИИ. Достижения в этой сфере увеличили выручку Google Cloud на 28% в I квартале 2025 г. по сравнению I кварталом 2024 г.

Также Alphabet активно оптимизирует бизнес-процессы. Во-первых, концентрирует ресурсы на инвестиционных проектах с максимальной потенциальной отдачей, снижая участие в менее приоритетных направлениях. Во-вторых, внедряет автоматизацию с использованием искусственного интеллекта, что позволит начать сокращение фонда оплаты труда в ближайшем будущем.

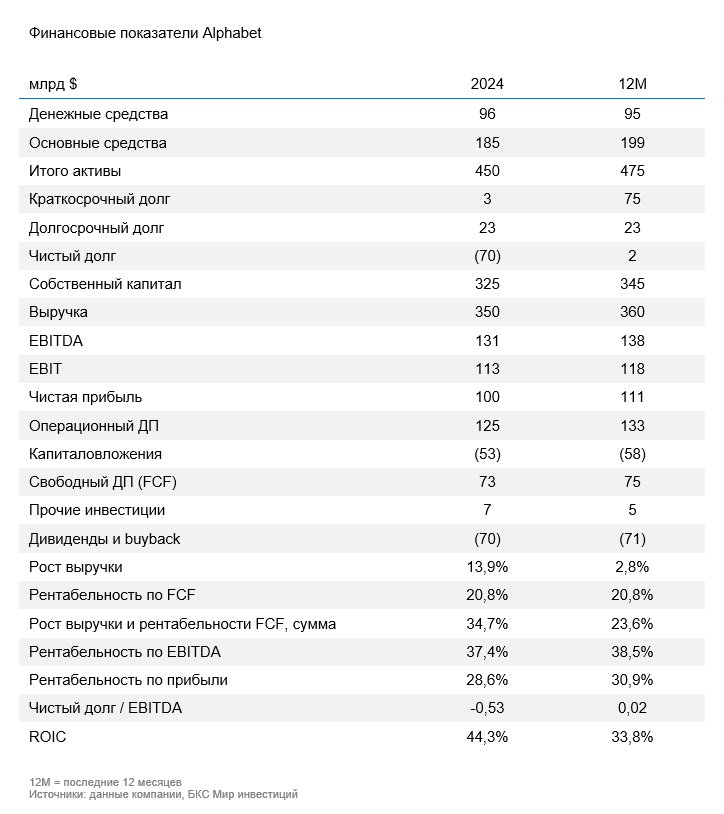

За счет эффективного управления издержками и лидерства в сфере инноваций, Alphabet смогла в I квартале 2025 г. увеличить чистую прибыль до $2,8 на акцию по сравнению с $2 годом ранее.

Мы считаем текущую динамику Alphabet положительной. Ожидаем устойчивого роста доходов в долгосрочной перспективе

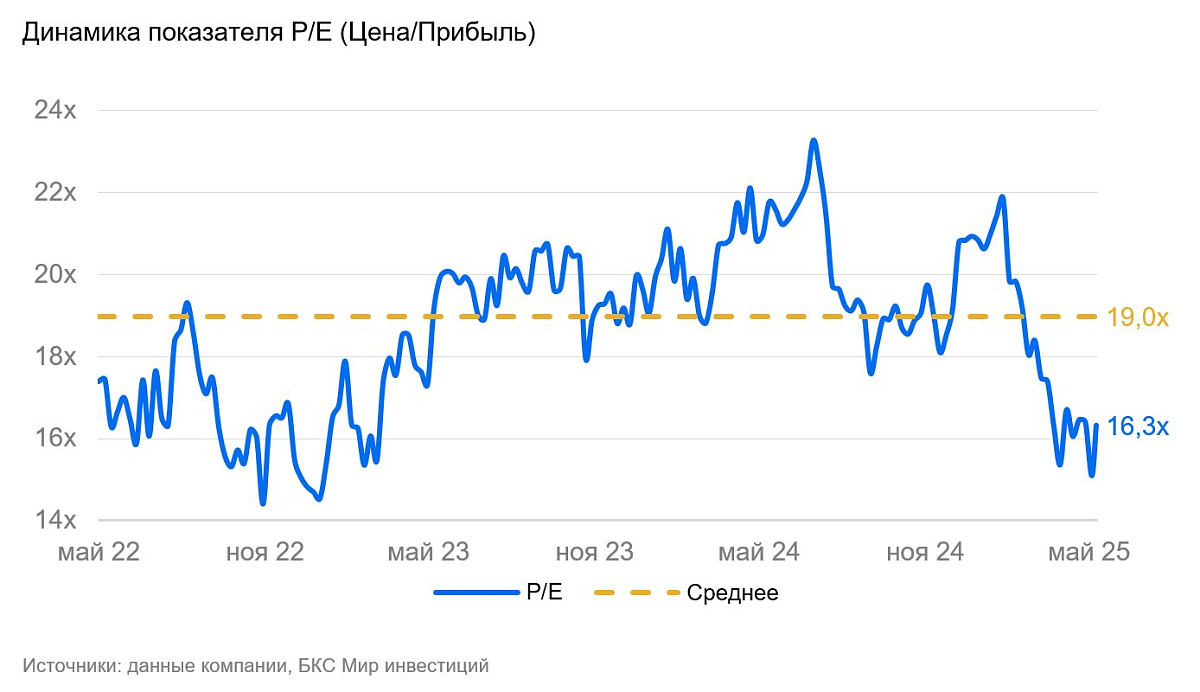

Оценка на 14% ниже среднеисторических уровней

Акции Alphabet торгуются с мультипликатором P/E на уровне 16,3x — это на 14% ниже среднего значения за последние три года. Однако текущий дисконт в оценке в значительной степени оправдан, учитывая продолжающиеся антимонопольные разбирательства.

Риски

- Министерство юстиции может применить наиболее строгие антимонопольные меры

- Компания рискует утратить лидирующие позиции в поисковых системах из-за активного развития голосового поиска у конкурентов

- Финансовый эффект от решений с ИИ может оказаться ниже изначальных ожиданий

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.