AMD: привлекательная оценка, сохраняем «Позитивный» взгляд

Главное

- Прорыв в графических ускорителях, а именно анонс серий MI350, MI400 и MI500, внушает уверенность в высокой динамике роста выручки и возможность позитивного пересмотра

- Ждем, что в 2025 г. выручка вырастет на 27% после относительно слабого 2024 г.

- Основной драйвер роста — сегмент решений для ИИ с ростом на 40% в 2025 г.

- Прогнозируем рост рентабельности по EBITDA до 35–40%

- Мультипликаторы ниже средних уровней за 5 лет, вырос дисконт в оценке к аналогам

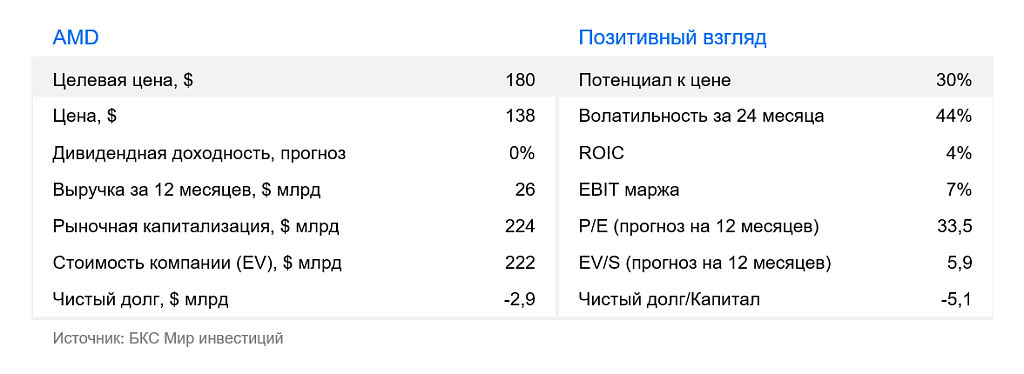

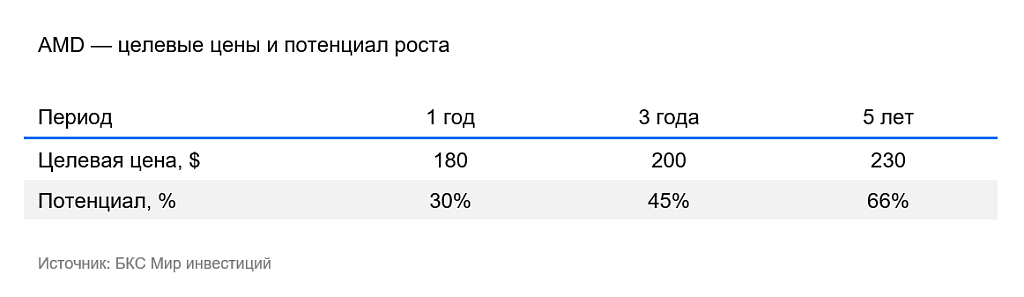

- Новая целевая цена — $180 за акцию с потенциалом роста 30%

В деталях

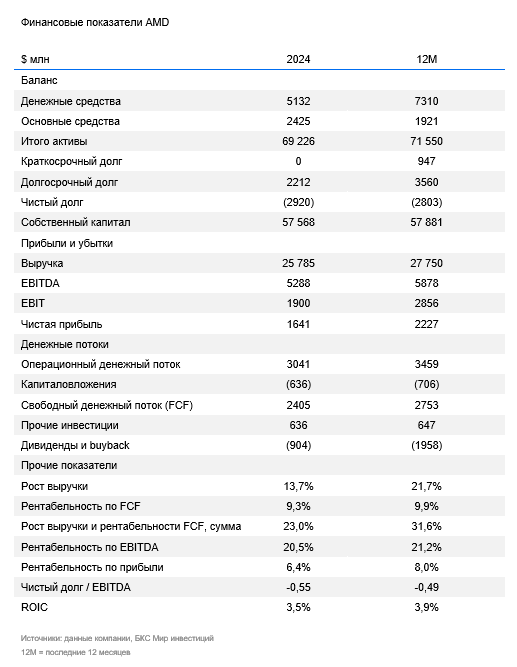

Advanced Micro Devices (NASD: AMD) разрабатывает центральные и графические процессоры для ПК, ноутбуков и серверов под брендами Ryzen, Athlon, EPYC и Radeon, а также оборудование для ИИ (MI300X). Физическое производство отдано на аутсорсинг крупнейшим компаниям — GlobalFoundries и TSMC (тайваньский производитель полупроводников). Выручка AMD превышает $22 млрд в год. Клиенты компании: Dell, Lenovo, HP, Acer, Microsoft, Sony, Google, Oracle, Tencent, Alibaba и прочие.

Четкое позиционирование и рыночная стратегия — во главе угла соотношение цена/качество

AMD — второй после NVIDIA игрок на рынках серверных процессоров и графических ускорителей. Компания утверждает, что системы на базе ее чипов эффективнее, поскольку они дешевле и проще в поддержке сетевой инфраструктуры: AMD использует Ethernet, тогда как у решений NVIDIA более дорогая инфраструктура Infiniband.

Компания предлагает ярко выраженное value for money: продукты, которые доступнее по цене, но остаются конкурентоспособными по производительности. Это делает их привлекательными как для корпоративного, так и для потребительского сегмента. Например, недавний выпуск Ryzen 5 5500X3D, совместимого с материнскими платами 9-летней давности (сокет AM4), — сильный сигнал широкой пользовательской базе: AMD умеет сохранять лояльность клиентов, снижая порог входа в обновление.

Сильный I квартал 2025 г., но прогнозы на 2025 г. неравномерные

Скорректированные выручка и прибыль AMD за I квартал 2025 г. превзошли ожидания. Квартальная выручка выросла на 36% к прошлому году за счет опережающего роста на 57% в сегменте дата-центров. Это также поддержало прибыльность и свободный денежный поток.

Несмотря на оптимистичный тон менеджмента, дальнейшие результаты в 2025 г. могут быть достаточно неравномерными.

- Прогноз выручки на II квартал составил $7,4 млрд (+28% к прошлому году) из-за учета вычета $700 млн вследствие более жестких требований к экспорту MI308 в Китай. По оценке менеджмента, суммарно за год из-за этого компания недополучит $1,5 млрд выручки.

- В целом в 2025 г. AMD ожидает неравномерной динамики выручки сегмента дата-центров, поскольку продажи нового ускорителя MI350 стартуют с середины года.

Мы считаем, что отчетность подтверждает наши тезисы о сильных сторонах компании:

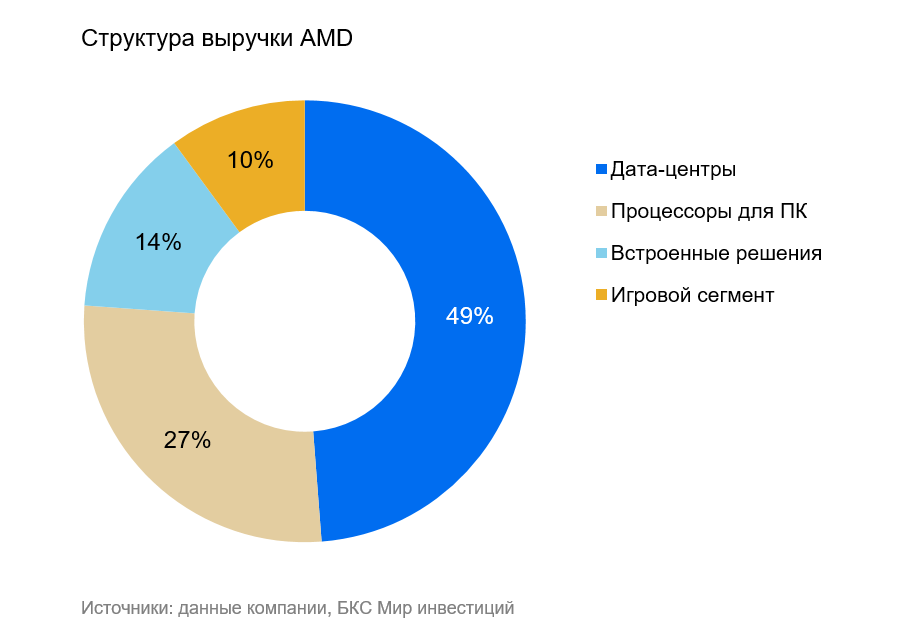

- Фокус на дата-центрах для ИИ, на которые при ходится больше половины выручки AMD за счет спроса на чипы Instinct и EPYC.

- Очень сильные результаты в сегменте чипов для ПК за счет спроса на процессоры Ryzen. Выручка сегмента в I квартале выросла на 68% год к году.

Результаты будущих кварталов позволят оценить, как на AMD влияет новый тренд: история с DeepSeek заставила задуматься, насколько целесообразно наращивать вычислительные мощности для работы больших языковых моделей. Мы считаем, что фокус на соотношении цены и качества решений, а не производительность любой ценой, позволят AMD извлечь максимум выгоды из этого тренда.

Технологии как залог роста рыночной доли, новые чипы для ИИ — главный драйвер выручки и прибыли

В последнее время результаты AMD лучше рынка за счет технологически сильных продуктов — серверных процессоров EPYC и графических ускорителей MI300X и MI325X.

Процессоры EPYC мощнее аналогов Intel и расходуют меньше энергии. Благодаря EPYC AMD стабильно отбирает рыночную долю у Intel в этом сегменте. За четыре года доля Intel упала до 79%, а доля AMD выросла с 13% до 21%.

В 2024 г. AMD выпустила флагманский процессор для искусственного интеллекта (ИИ) MI300X. Компания утверждает, что MI300X превосходит аналоги по объему памяти и скорости работы. MI300X и MI325X близки по производительности к NVIDIA H200 и также сделаны по технологии 5-нм. Но чтобы понять, сможет ли AMD успешно конкурировать на рынке решений для ИИ с лидером отрасли NVIDIA, нужно время. NVIDIA тоже собирается скоро вывести на рынок новые продукты.

12 июня 2025 г. AMD анонсировала серию графических ускорителей Instinct MI350 на архитектуре CDNA 4, которые уже выбрали такие ключевые игроки, как OpenAI, Microsoft и Oracle. Это важно: компания демонстрирует не только технологический прогресс, но и наличие реального спроса на свои решения со стороны ведущих потребителей ИИ-инфраструктуры.

Также компания представила дорожную карту выхода новых ИИ-ускорителей: MI400 запланирован на 2026 г., а MI500 — на 2027 г. Это подтверждает долгосрочные намерения AMD удерживаться в авангарде решений для ИИ, несмотря на текущие колебания выручки.

К 2027 г. рынок ускорителей для ИИ может превысить $400 млрд, и AMD уже занимает место в этом сегменте — не на уровне концептов, а через реальные поставки ключевым клиентам. Структура доходов AMD становится менее зависимой от цикличных потребительских рынков и все больше опирается на стабильный корпоративный сегмент.

Оценка выглядит привлекательно

В 2025 г. новые решения обеспечат AMD рекордную выручку ИИ-продуктов (+50%) и рентабельность по EBITDA (с 18% в 2023 г. до 33% в 2025 г.). При этом капитализация ($224 млрд) и EV ($222 млрд) AMD в 17 раз меньше, чем у крупнейшего конкурента NVIDIA (по $3,4 трлн соответственно). Это отражает разницу в текущей рыночной доле и прибыльности, но, на наш взгляд, несоразмерно различиям в технологиях и потенциале. У нас «Позитивный» взгляд на акции AMD в виду высоких шансов компании расширить рыночную долю и увеличить прибыльность.

Риски

- Зависимость от производителей чипов. AMD не производит чипы сама, а пользуется мощностями подрядчиков, таких как TSMC (Тайвань).

- Усиление конкуренции. AMD конкурирует с Intel в сегменте CPU, c NVIDIA — в сегменте GPU, а также с другими игроками отрасли.

- Геополитические риски. Этот риск частично реализовался, когда США запретили экспорт технологий в III квартале 2022 г.–2023 г. При обострении ситуации между Китаем и Тайванем AMD, которая зависит от производственных мощностей TSMC, может не достичь прогнозных показателей бизнеса.