Pfizer: когда масштаб — не все

Компания удерживает лидерство на рынке и показывает высокую скорость восстановления операционной эффективности, что выгодно выделяет ее на фоне конкурентов. Вместе с тем в краткосрочной перспективе отсутствуют масштабные драйверы роста выручки, а ключевые катализаторы ожидаются лишь во II полугодии 2026 г. В связи с этим мы прогнозируем лишь частичное сокращение дисконта в оценке.

Главное

- Pfizer выгодно отличается от конкурентов с аналогичной стартовой позицией, так как быстрее восстанавливает операционную эффективность после падения спроса на COVID-продукцию.

- Pfizer входит в топ‑3 компаний по числу препаратов в активной разработке и занимает 1-е место в отрасли по скорости коммерциализации инноваций.

- Стратегический фокус на онкологии и иммунологии создает фундамент для устойчивого роста после 2026 г.

- Компания уже достигла $4 млрд экономии за 2024 г. и планирует довести общий эффект до $7,7 млрд к 2027 г.

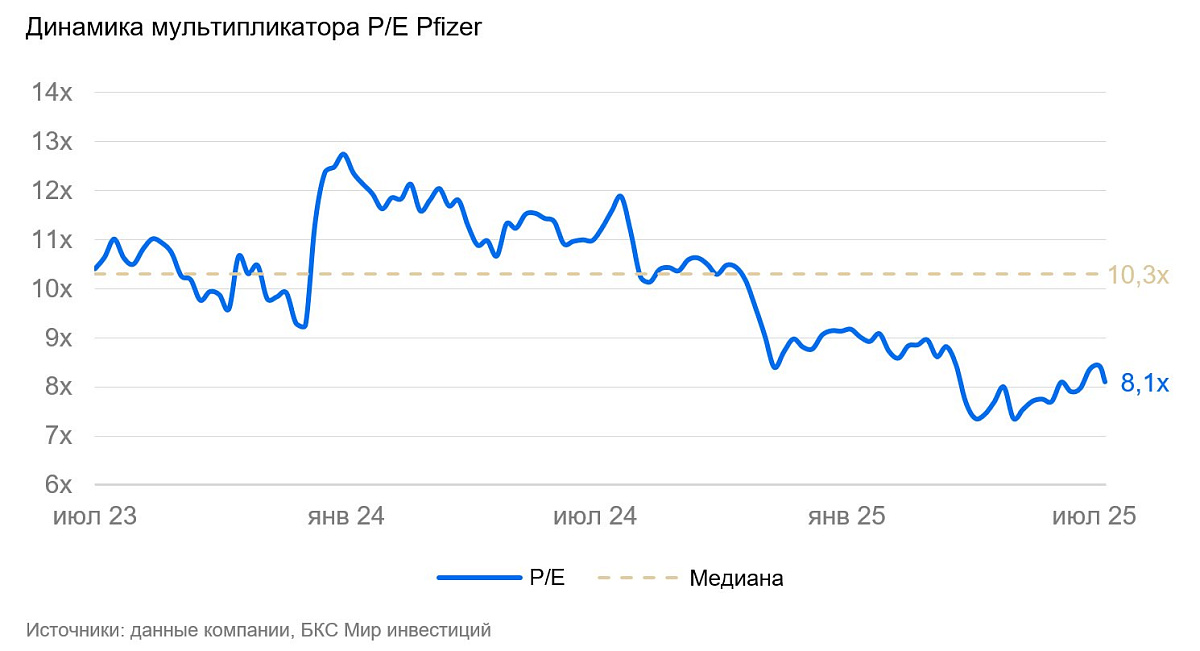

- Текущий мультипликатор P/E — 8,1x против среднего за три года в размере 10,3x.

- Сильная экспертиза в области исследований и разработок в сочетании с восстановлением операционной базы может стать триггером для пересмотра оценки акций в ближайшие 12–18 месяцев.

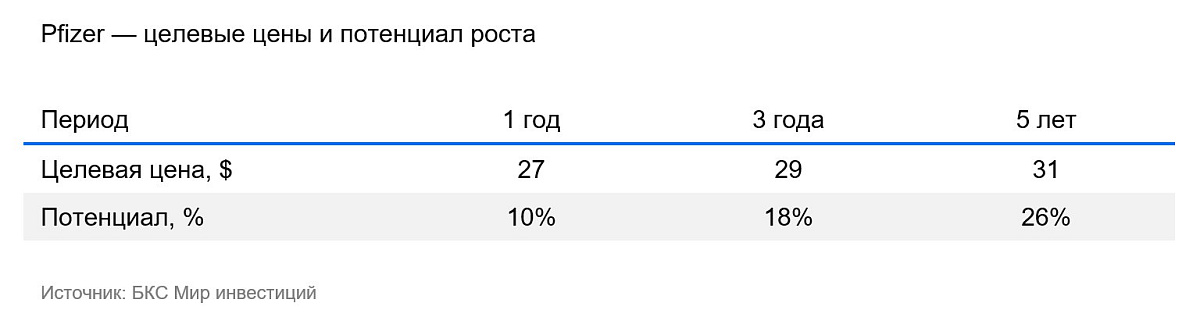

- Наша целевая цена — $27 за акцию с потенциалом роста 10% на 12 месяцев.

Pfizer (NYSE: PFE) — одна из крупнейших фармацевтических компаний в мире. Pfizer разрабатывает и продает рецептурные препараты в области онкология, иммунологии, вакцин и редких заболеваний. В последние годы Pfizer активно трансформирует бизнес-модель, делая ставку на инновационные технологии, включая искусственный интеллект и таргетные терапии. После пандемии компания сосредоточилась на восстановлении операционной эффективности и ориентирует портфель продуктов на долгосрочные источники роста. У Pfizer более чем 170-летняя история, бизнес охватывает свыше 125 стран.

Фокус на восстановление эффективности и операционный рывок

После пандемии Pfizer и другие бенефициары COVID-19 столкнулись с падением спроса на вакцины и противовирусные препараты. Это резко снизило маржинальность бизнеса. Однако Pfizer быстрее конкурентов перестроилась на новые реалии и оперативно начала восстанавливать операционную эффективность. Эта задача стала стратегическим приоритетом.

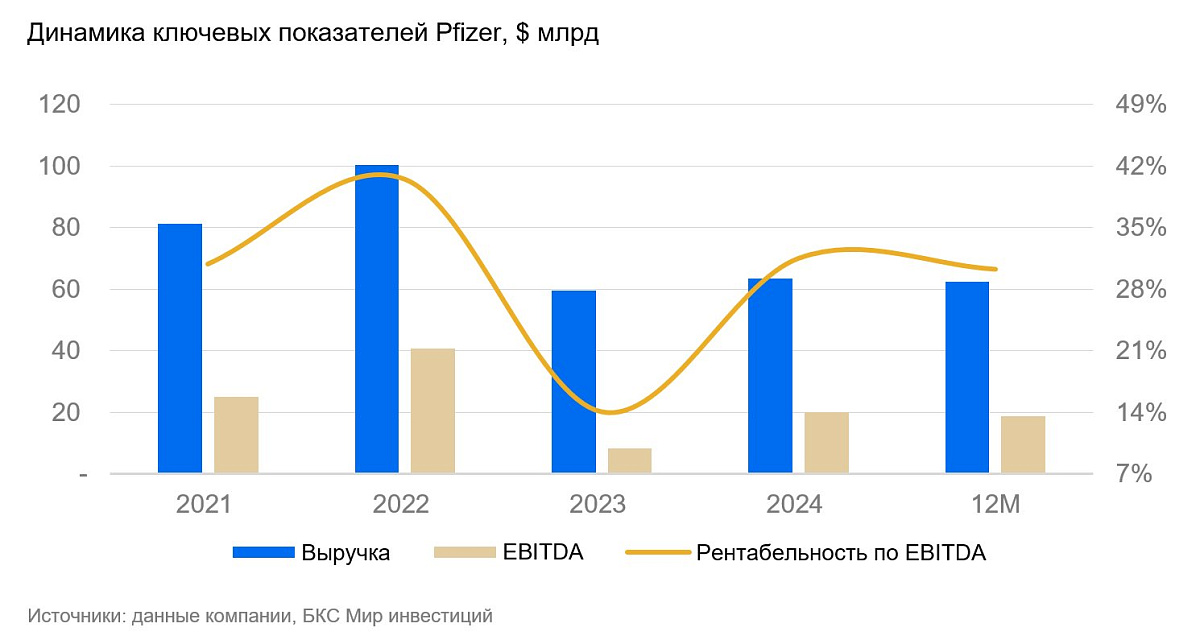

Уже в 2024 г. компании удалось сэкономить около $4 млрд, что позволило увеличить рентабельность EBITDA до 31,6% с 14% в 2023 г. На 2025 г. поставлена цель достичь $4,5 млрд чистой экономии, а к 2027 г. общий план составляет $7,7 млрд.

Компания более трех лет подряд опережает ожидания рынка по прибыли на акцию, что подчеркивает реалистичность и результативность ее стратегии.

Масштабный рост ограничен, потенциал — в онкологическом портфеле

Сегодня у Pfizer нет масштабных драйверов краткосрочного роста выручки, подобных пандемии COVID-19. Для крупных фармацевтических компаний такие рыночные скачки редки и обычно связаны с эпидемиями или массовыми госзакупками. При этом сейчас основные рынки сбыта Pfizer сильно зарегулированы и насыщены. Это ограничивает возможности для значительного органического расширения.

Однако мы ожидаем, что со второй половины 2026 г., компания начет выводить на рынок ключевые онкологические препараты. Это может стать устойчивым источником умеренного роста акций и частично компенсировать дефицит краткосрочных триггеров.

Компания держит фокус на онкологии. В частности, работает над передовыми технологиями ADC (конъюгаты «антитело-лекарственное средство»). У этих технологий высокий потенциал роста выручки и привлекательные уровни потенциальной маржинальности.

Ставка на инновации и технологическое лидерство

Pfizer — один из лидеров фармацевтических инноваций, особенно по скорости вывода новых препаратов на рынок. В активной разработке находится более 200 препаратов-кандидатов, это один из самых крупных в мире R&D-портфелей. По данным отраслевого индекса IDEA Pharma, Pfizer занимает 1-е место по эффективности коммерциализации инноваций и входит в топ-3 по числу одобрений новых препаратов.

Коммерциализация препарата — способность компании не просто создать лекарство, а провести его через весь путь от лаборатории до устойчивых продаж. Сюда входит одобрение регуляторов, грамотный вывод на рынок, логистика, работа с системой здравоохранения, маркетинг и масштабирование. Pfizer считается мировым лидером в области коммерциализации. Компания быстрее всех выводит препараты на рынок и делает их доступными для пациентов по всему миру. Такая результативность — результат не только научной базы, но и системной работы на стыке разработки, стратегии и глобального управления.

Помимо фокуса на онкологии, Pfizer активно инвестирует в искусственный интеллект, сотрудничая с NVIDIA, Google Cloud, IBM и Saama. Цель — ускорить разработку и снизить затраты на клинические исследования, что напрямую связано с задачей повышения операционной эффективности.

Инновационное лидерство как в научной, так и в коммерческой составляющей остается ключевым фактором устойчивого роста и сохранения глобальных позиций компании.

Ждем сокращения дисконта в оценке

Акции Pfizer торгуются с дисконтом как по классическим, так и по модельным оценкам. Текущий мультипликатор P/E составляет 8,1x, что на 21% ниже среднего значения за последние три года (10,3x). Даже в базовом сценарии финансовой модели, где в постпрогнозном периоде (после 2030 г.) заложен нулевой рост выручки, бумаги выглядят недорого. Успехи в выводе на рынок новых препаратов, а также дальнейшее восстановление операционной эффективности могут способствовать переоценке и росту мультипликатора до 8,5–9,0x в среднесрочной перспективе.

Мы полагаем, что на горизонте 1-3 лет вышеперечисленные факторы создают основу для постепенного сокращения дисконта мультипликаторов и восстановления финансовых метрик, особенно в случае успешной реализации онкологического портфеля и дальнейшего внедрения ИИ‑решений в разработку препаратов.

Риски

- Реформа системы здравоохранения США

- Усиление конкуренции в основных сегментах присутствия компании

- Неудачные испытания препаратов в разработке

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.