Pinduoduo: результаты за II квартал лучше ожиданий, сохраняем «Позитивный» взгляд

Мы сохраняем «Позитивный» взгляд на акции Pinduoduo, одного из лидеров электронной коммерции Китая по оборотам и числу заказов, который работает под брендом Temu. «Ответные пошлины» Трампа и ужесточение условий межграничной торговли с США существенно отразились на бизнесе компании, однако результаты за II квартал показали улучшение прибыльности и стабилизацию роста. С одной стороны, оправдывается поддержка компанией поставщиков и переориентация сбыта на другие рынки, с другой — изменения могут вести к волатильности прибыли.

Главное

- Лидерство по ценовому предложению и затратам обеспечивает компании структурный рост рыночной доли, но бизнес-модель компании в США испытывает турбулентность и претерпит перестройку.

- Геополитические риски (ужесточение импортных пошлин США на товары из Китая), ограничены благодаря усилению диверсификации выручки по регионам.

- По-прежнему считаем, что Temu может захватить лидерство и стать глобальным интернет-дискаунтером №1 на других наиболее привлекательных международных рынках.

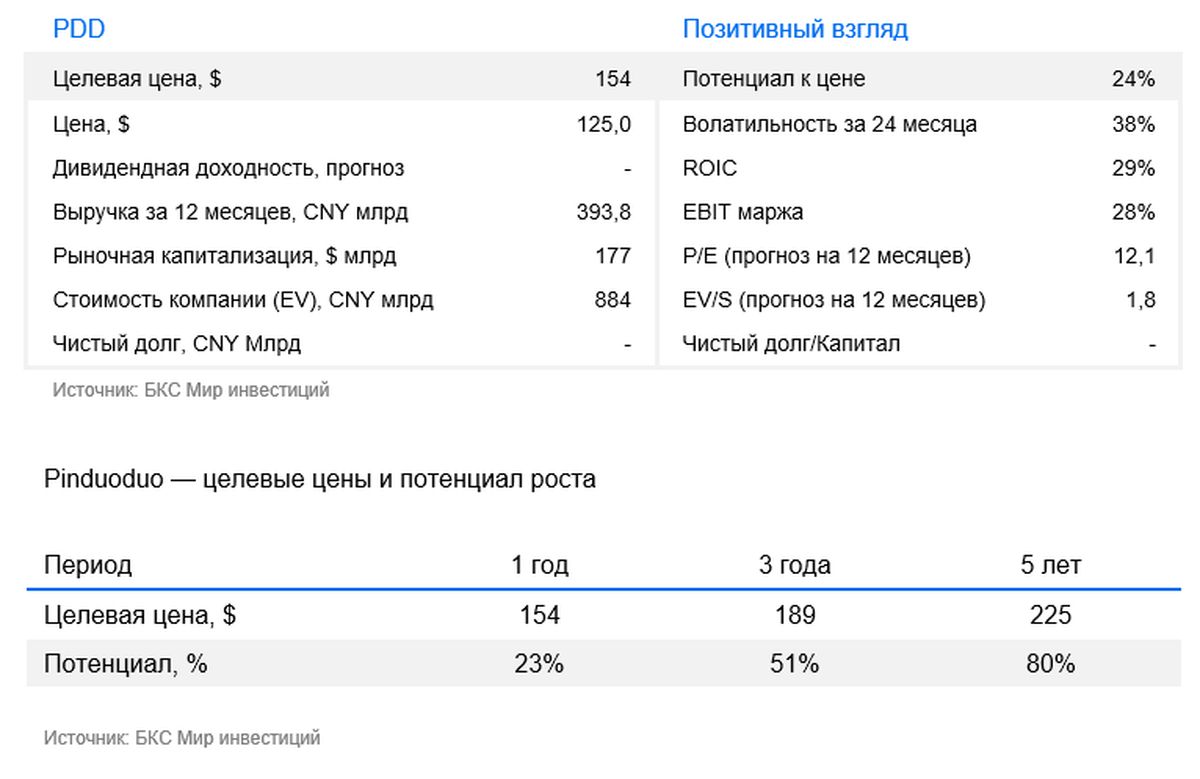

- У нас «Позитивный» взгляд: корректируем целевую цену на 12 месяцев до 154$, потенциал роста на этом горизонте составляет 24%.

Pinduoduo (NASD: PDD) — один из лидеров электронной коммерции Китая по оборотам и числу заказов. Компания первой внедрила модель совместных покупок для нескольких клиентов сразу — так выходит дешевле. Модель позволила получить 869 млн активных покупателей, которые в среднем за год тратят 2115 юаней, или $324. Хотя бы раз в месяц приложение Pinduoduo используют 788 млн человек. Компания была основана в 2015 г. в Шанхае. Штат составляет 8 тыс. сотрудников. Депозитарные расписки Pinduoduo торгуются на Nasdaq.

В деталях

Результаты за II квартал лучше ожиданий, впервые за год

Pinduoduo 25 августа объявила неаудированные финансовые результаты за II квартал 2025 г. Операционная прибыль за квартал впервые за четыре квартала превзошла ожидания, чему способствовали более низкие, чем ожидалось, расходы на маркетинг. Это компенсировало рекордно низкую валовую прибыль, вызванную ответом компании на изменения в условиях торговли на площадке Temu (анонсированы 3 месяца назад для поддержки поставщиков).

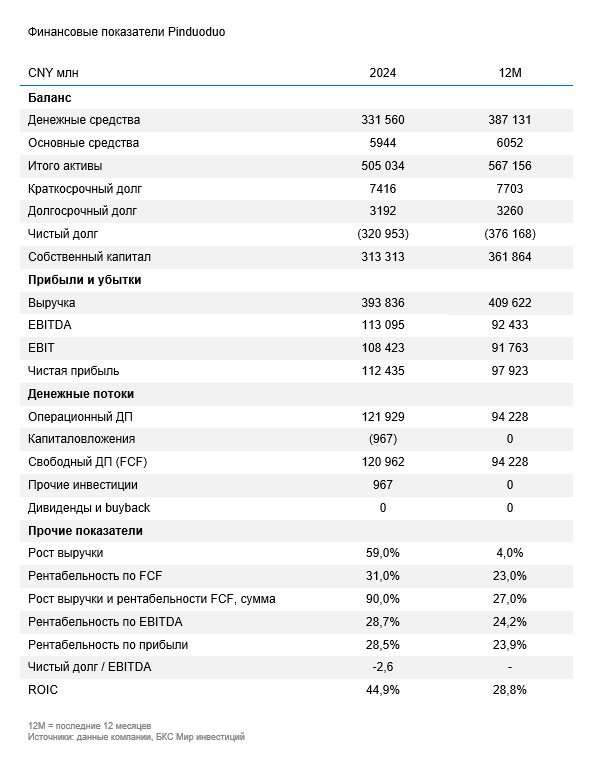

- Выручка в II квартале составила 104 млрд юаней ($14,5 млрд), что на 7% больше, чем 97 млрд юаней в том же квартале 2024 г.

- Операционная прибыль за квартал составила 25,8 млрд юаней ($3,6 млрд.), что на 21% меньше, чем 26 млрд юаней в том же квартале 2024 г (в прошлом квартале снижение 38%)

- Чистая прибыль на обыкновенные акции за квартал составила 30,8 млрд юаней ($2 млрд), что на 4% меньше, чем 32 млрд юаней в том же квартале 2024 г. (в прошлом квартале снижение на 47%)

Компания продолжает осуществлять «вложения в экосистему платформы, чтобы поддержать продавцов и потребителей в условиях быстрых изменений внешней среды». Поэтому руководство предупреждает о потенциальной волатильности квартальных прибылей. На деле это означает вложения в корректировку бизнес-модели на американском рынке путем смещения удовлетворения спроса в большей степени за счет локальных поставщиков. Также компания инвестирует в наращивание расходов на продвижение и рост на других премиальных рынках, например, в европейских странах.

Так, в мае экспорт Китая в Европу прибавил 13,7% в годовом исчислении по сравнению с ростом на 9,4% в апреле. При этом у Temu более чем в два раза больше активных пользователей в месяц (MAU) в Европе по сравнению с Shein и Amazon и на 14% больше, чем у платформ Alibaba. Полагаем, что платформа, сконцентрированная на низких ценах на товары, как минимум, показала пропорциональный рост, что подтверждает успешность усилий менеджмента.

Эффективная бизнес-модель обеспечивает структурный рост и международную экспансию — препятствия лишь замедлят рост, но не отменят его

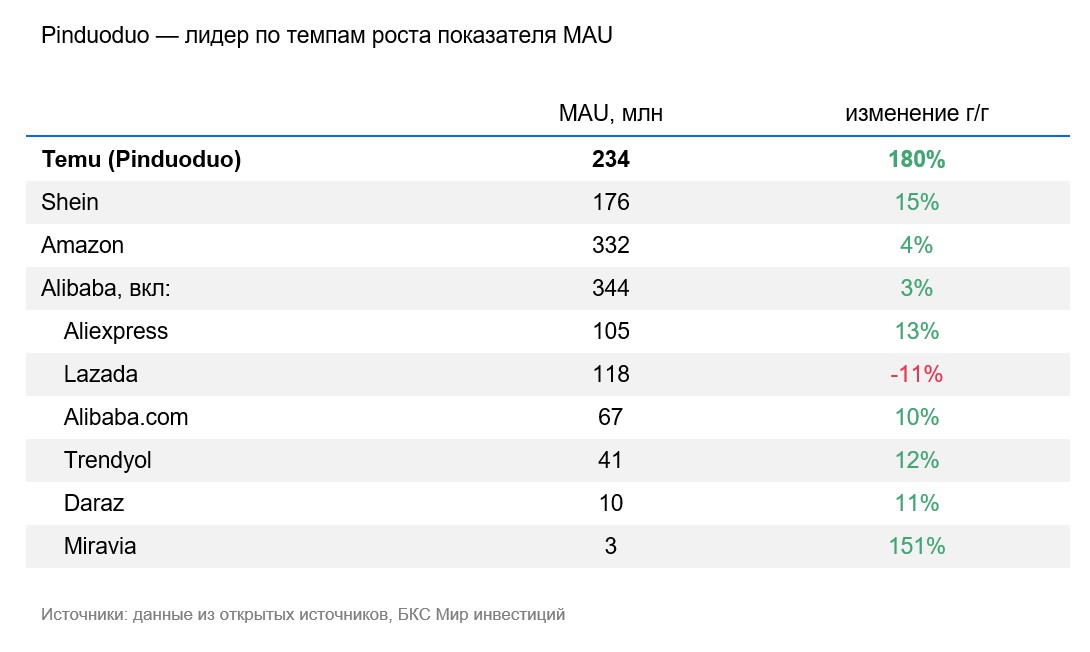

За 2024 г. показатель MAU (среднее количество пользователей) платформы вырос на 180%. По этому показателю Pinduoduo опередила всех крупнейших конкурентов, кроме Amazon и Alibaba, динамика которых по приросту MAU за тот же период оказалась в диапазоне от 0 до 5%. Такое опережение обеспечено лидерством по ценовому предложению и затратам за счет эффективной логистики, прежде всего на западных рынках. Таким образом, Pinduoduo находится в стадии структурного роста и отнимает долю рынка у конкурентов.

Введение тарифов США на китайские товары, а также отмена освобождения от пошлин для всех китайских товаров стоимостью ниже $800, вызвали резкое торможение потока заказов из Китая в виду существенного пересмотра вопросов ценообразования и логистики, прежде всего для товаров с низким чеком, на которые ориентирован Temu.

По информации Reuters, в мае показатель DAU (среднее количество пользователей в день) у Temu в США упал на 58% на фоне наблюдавшегося замедления прироста пользователей с начала апреля. До этого (с начала года до начала апреля 2025 г.) китайские платформы Temu и Shein демонстрировали уверенный прирост клиентской базы в США в среднем на уровне 60% и 20% год к году соответственно.

Несмотря на ухудшение условий межграничной торговли в США, компания сможет адаптироваться, хотя часть структурного ценового преимущества перед конкурентами будет утрачено. Очевидно, что значимость США как точки роста для компании существенно снизится. Отражая эти изменения, мы снизили прогноз роста выручки на 2025-26 гг.

Основной растущий сегмент зарубежных продаж подвержен геополитическим рискам

Существенным препятствием для сохранения высокого роста зарубежных продаж в сегменте e-commerce (электронная коммерция) оказалось ухудшение условий международной торговли со стороны США для китайских товаров. Для компании этот риск ограничен, так как компания целенаправленно диверсифицировала структуру своих продаж вне Китая по различным регионам (так, доля иностранных пользователей Temu из США снизилась со 100% на конец 2022 г. до 40% в начале 2025 г.), и компания смещает фокус и вложения на развитие продаж в других регионах параллельно с корректировкой бизнес-модели внутри США.

Высокая прибыльность и структурный рост, низкая капиталоемкость и невысокая оценка

Высокие темпы роста и эффективная бизнес-модель позволили компании существенно нарастить маржинальность за счет эффекта масштаба. Частично прирост был достигнут благодаря длительным срокам поставки товаров потребителям и инвестированию средств от клиентских платежей на время до оплаты поставщикам.

Мы полагаем, что для поддержки структурного роста и наращивания рыночной доли компания может инвестировать часть маржи в цены. При этом компания характеризуется крайне низкой потребностью в инвестициях в материальные активы благодаря своей бизнес-модели облегченных активов (asset-light).

По мультипликаторам EV/EBITDA и P/E акции компании оценены на уровне 8,0x и 12–13x соответственно, что недорого, а при возврате к двухзначным темпам роста — дешево.

Мы считаем бумаги Pinduoduo недооцененными. Текущая оценка по мультипликаторам EV/S, EV/EBITDA и P/E дешевле Alibaba, что не вполне отражает потенциал дальнейшего опережающего структурного роста компании по мере преодоления тарифной асимметрии в условиях торговли.

Риски

- Агрессивный ответ со стороны конкурентов, стремящихся защитить свои позиции на рынке, может как сдерживать рост продаж компании, так и развязать ценовые войны, что негативно влияет на маржинальность.

- Замедление темпов восстановления внутреннего спроса в Китае.

- Адаптация бизнес-модели к турбулентности условий межграничной торговли в США может сдерживать рост и повлечь дополнительные раcходы.

- Усиление стриминга e-commerce: тренд на переход розничных продаж от поиска продуктов потребителями к активному предложению продуктов потребителям стриминговыми сервисами, как следствие, структурное замещение бизнес-модели электронного ритейла. Это особенно актуально в свете развития искусственного интеллекта более капитализированными конкурентами (Alibaba).

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.