Amazon: повышаем целевую цену, сохраняем «Нейтральный» взгляд

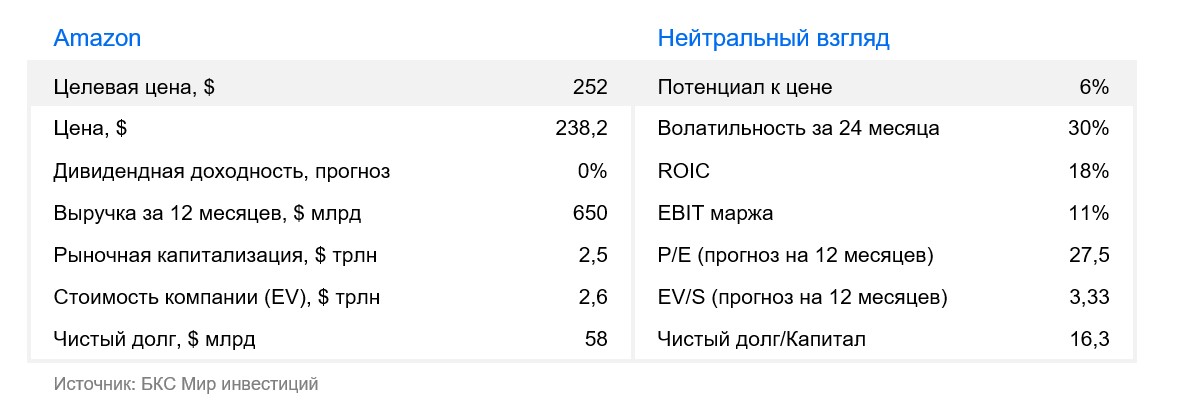

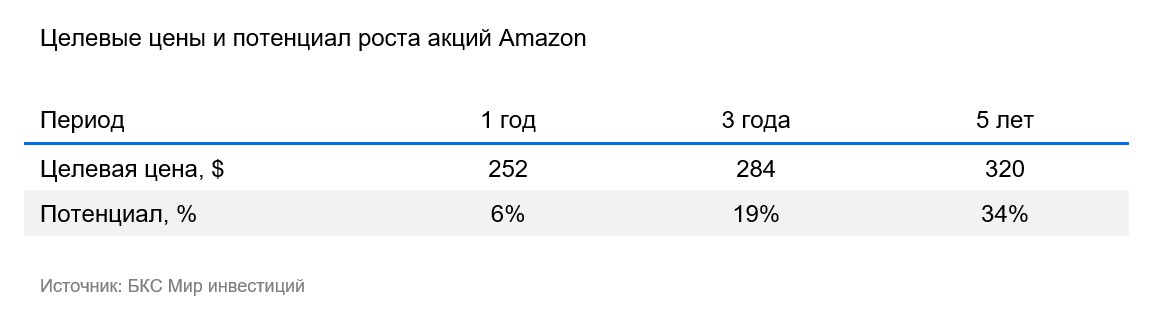

Мы сохраняем «Нейтральный» взгляд на акции компании Amazon, которая остается лидером на рынке облачной инфраструктуры. Наша прошлая целевая цена была достигнута, ожидаем, что котировки компании продолжат расти вместе с рынком. Новая целевая цена на горизонте 12 месяцев составляет $252.

Главное

- Amazon сохраняет мировое лидерство в сегменте электронной коммерции

- Облачный сегмент набирает обороты и остается ключевым драйвером роста бизнеса

- Оценка на уровне среднеисторических значений, мультипликатор EV/EBITDA 13.4x

- Сохраняем «Нейтральный» взгляд на акции Amazon

- Повышаем целевую цену с $215 до $252, потенциал роста сохраняется

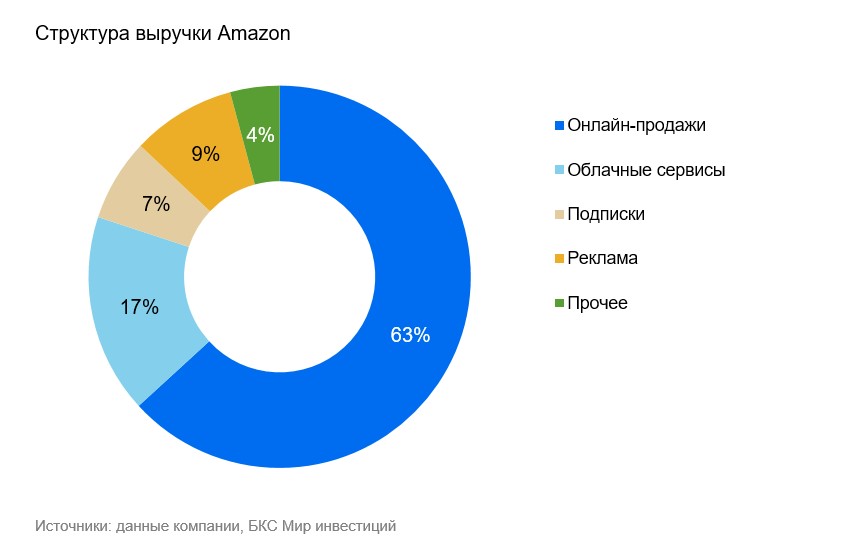

Amazon (NASD: AMZN) — крупнейший в мире интернет-магазин, онлайн-маркетплейс и поставщик облачных услуг. На долю компании приходится 13,5% всех онлайн-продаж в мире (38% без учета Китая). Amazon производит бытовую электронику (планшеты, медиаприставки, умные колонки), продает собственный медиаконтент по подписке и управляет продуктовой сетью Whole Foods. Главный вклад в рост компании вносит облачный сегмент AWS (Amazon Web Services).

В деталях

Сильные результаты за II квартал 2025 г.

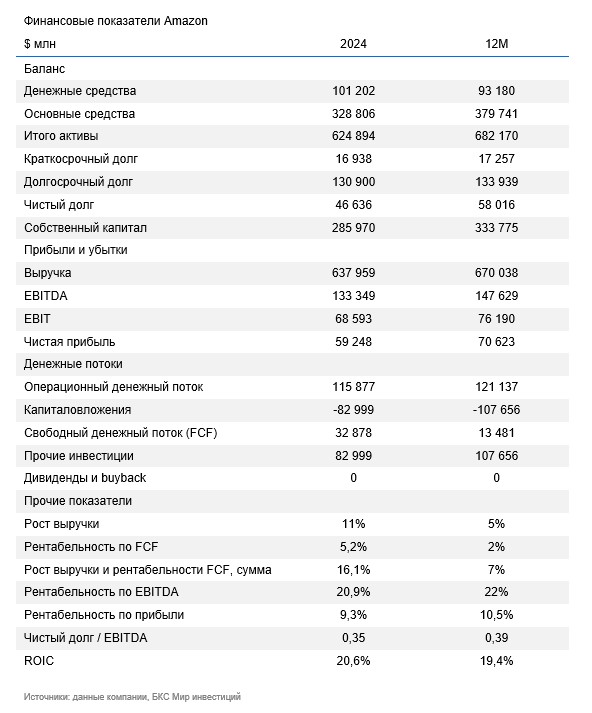

Amazon представила сильные финансовые результаты за II квартал 2025 г., превзойдя ожидания по ключевым показателям. Ниже представлены основные моменты отчетности. Динамика указана в сравнении со II кварталом 2024 г.

- Выручка во II квартале выросла на 13% до $167,7 млрд, превысив рыночный консенсус

- Чистая прибыль достигла $18,2 млрд ($1,68 на акцию), что значительно выше $13,5 млрд ($1,26 на акцию) годом ранее

- Операционная прибыль увеличилась на 31% и составила $19,2 млрд

Облачная платформа AWS традиционно стала главным драйвером роста, показав ускорение выручки на 17,5% до $30,9 млрд. Выручка от рекламы также показала двухзначные темпы роста (+22%), достигнув $15,7 млрд. Международный сегмент продолжил укреплять позиции и вышел на $1,5 млрд операционной прибыли против $0,3 млрд годом ранее.

Amazon активно наращивает капитальные затраты — $31,4 млрд за квартал, что связано с инвестициями в инфраструктуру для облачных сервисов и развитие решений на базе искусственного интеллекта. При этом свободный денежный поток сократился до $18,2 млрд, что отражает рост расходов на масштабирование бизнеса.

Несмотря на сильные результаты, компания представила осторожные ориентиры на III квартал 2025 г.:

- Ожидаемая выручка в диапазоне $174–179,5 млрд, что немного выше ожиданий рынка

- Операционная прибыль прогнозируется в пределах $15,5–20,5 млрд, что ниже консенсус-прогноза

Рынок воспринял прогноз сдержанно, так как масштабные инвестиции в искусственный интеллект (ИИ) и облачную инфраструктуру будут временно ограничивать динамику прибыли.

Amazon — одна из самых популярных платформ e-commerce в мире

Преимущества платформы электронной коммерции Amazon: операционная эффективность за счет разветвленной сети дистрибуции, низкие цены и широкий ассортимент. В 2022 г. уровень проникновения электронной коммерции (e-commerce) в мировых розничных продажах составил 20,3%, а к 2026 г. мы ждем 27%, то есть на 9% в год. На долю Amazon приходится 13,5% мировых онлайн-продаж. На наш взгляд, ритейлер сможет сохранить долю на глобальном рынке e-commerce на текущем уровне.

Эскалация торговых войн между США и всем миром, по нашему мнению, может негативно сказаться на потреблении и, в частности, на компании Amazon в 2025 г. в сегменте электронной коммерции, так как Китай поставляет большинство товаров на международном рынке.

Со 2 мая администрация Трампа также отменила беспошлинный ввоз товаров до $800, что, по нашему мнению, негативно скажется на индустрии электронной коммерции. Помимо этого наблюдается снижение потребительского доверия на фоне введения новых тарифов, сокращения рабочих мест в госсекторе и опасений домохозяйств по поводу рецессии.

Облачный бизнес — ключевой катализатор

Облачная инфраструктура Amazon Web Services (AWS) — главный драйвер роста компании. На этом рынке у Amazon самая большая доля — 31%, за ней идут Microsoft и Google (25% и 20% соответственно). По нашим оценкам, в ближайшие 5 лет рынок облачных вычислений будет расти на 15% в год, и Amazon сохранит здесь лидерство. Компании тратят все больше денег на ИТ и переносят ИТ-инфраструктуру в облака, что способствует росту AWS. Этот сегмент приносит наибольшую маржу: операционная рентабельность облачной инфраструктуры достигла 33,4% против 9,9% по всей компании. Также, операционная прибыль сегмента AWS обеспечивает 58% всей операционной прибыли бизнеса, хотя в разрезе выручки компании только 17% приходится на облачную инфраструктуру, что говорит о большой значимости и прибыльности этого сегмента.

Чтобы сохранять лидерство, Amazon тратит значительные средства на инфраструктуру ИИ. Считаем, что эти инвестиции оправданы, так как компании удается сохранять лидирующие позиции среди бигтехов в сегменте дата-центров. Основным партнером выступает Nvidia, поскольку Amazon покупает у этой компании много чипов, но хорошо то, что Amazon также создает свои собственные чипы ИИ (Trainium и Inferentia). Это поможет снизить зависимость от Nvidia.

Целевая цена достигнута, повышаем ее до $252

Долгосрочный потенциал роста Amazon сохраняется. Компания расширяет долю на всех рынках присутствия. Рентабельность также может увеличиться, но в ближайшее время ее рост будут ограничивать инвестиции Amazon в ИИ. В розничном сегменте компания сохранит лидерство и двухзначный рост рекламной выручки, если будет держать фокус на скорости, удобстве и выгоде.

Ключевой сегмент, который, по нашему мнению, определит дальнейшие перспективы бизнеса и будет драйвером для Amazon — облачный сегмент AWS, который демонстрирует устойчивые темпы роста и дает существенный вклад в общую операционную рентабельность бизнеса компании. Целевая цена в $215 была достигнута, сохраняем «Нейтральный» взгляд на компанию, но повышаем целевую цену до $252.

Риски

- Рост конкуренции со стороны традиционного ритейла

- Конкуренция в облачных сервисах со стороны Microsoft Azure и Google

- Антимонопольное регулирование

- Риск рецессии в США

- Ухудшение потребительского спроса

- Эскалация тарифных войн

- Снижение операционной маржинальности бизнеса

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.