Dell: потенциал роста сократился после скачка котировок

BCS Forex

08.10.2025

Dell: потенциал роста сократился после скачка котировок

Целевая цена достигнута

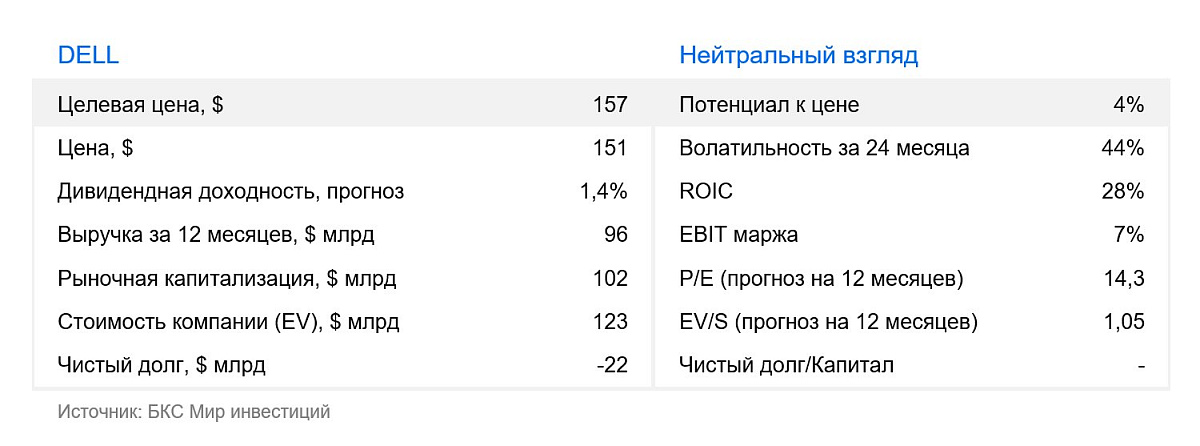

Мы меняем взгляд на акции производителя вычислительной техники Dell с «Позитивного» на «Нейтральный» после роста котировок. Рынок позитивно отреагировал на улучшенные прогнозы менеджмента на телеконференции 6 октября. Мы повышаем целевую цену до $157 за акцию, но отмечаем, что бумага потеряла в привлекательности.

Главное

- Менеджмент повысил прогнозы роста выручки до 7–9% в год и прибыли на акцию до 15%

- Компания ждет рост дивидендов на 10% в год до 2030 г.

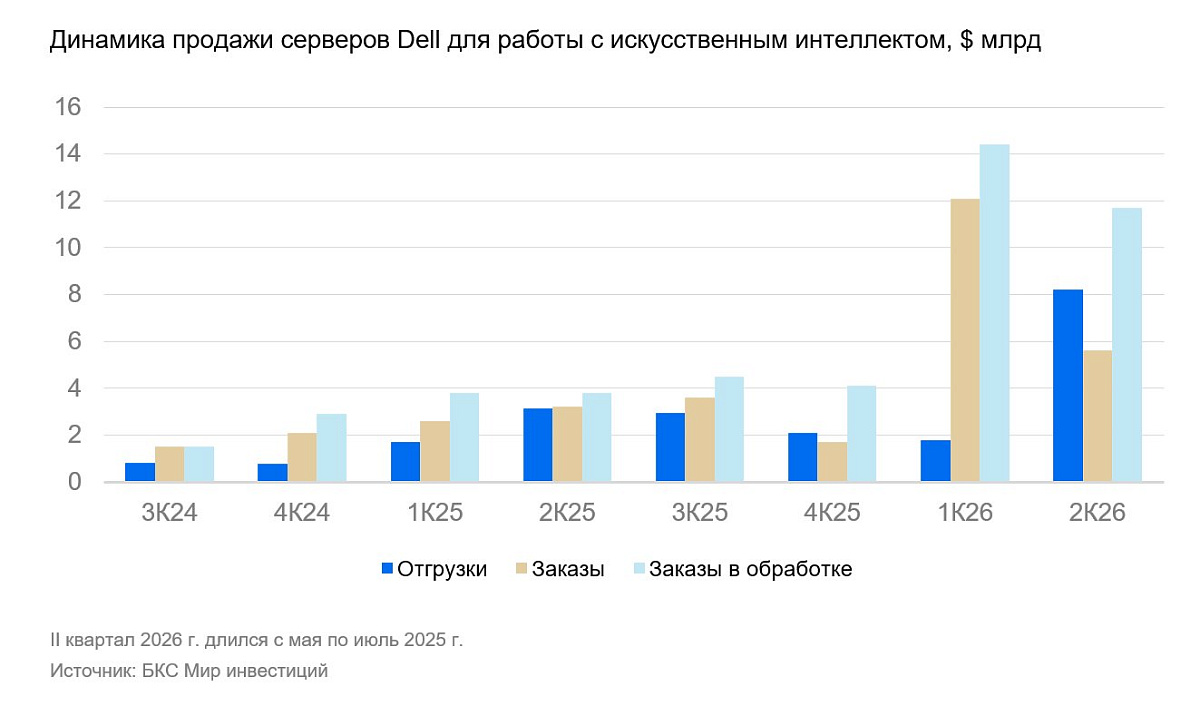

- Продажи растут в сегменте серверов и сетевых технологий, где ИИ — главный драйвер

- В III квартале объем заказов в обработке вырос до $11,7 млрд за счет спроса на ИИ-сервера

- Акции Dell подорожали с 3 сентября на 25% со $121 до $151

- Давление торговых войн на сектор ослабло, а структурный спрос нарастает

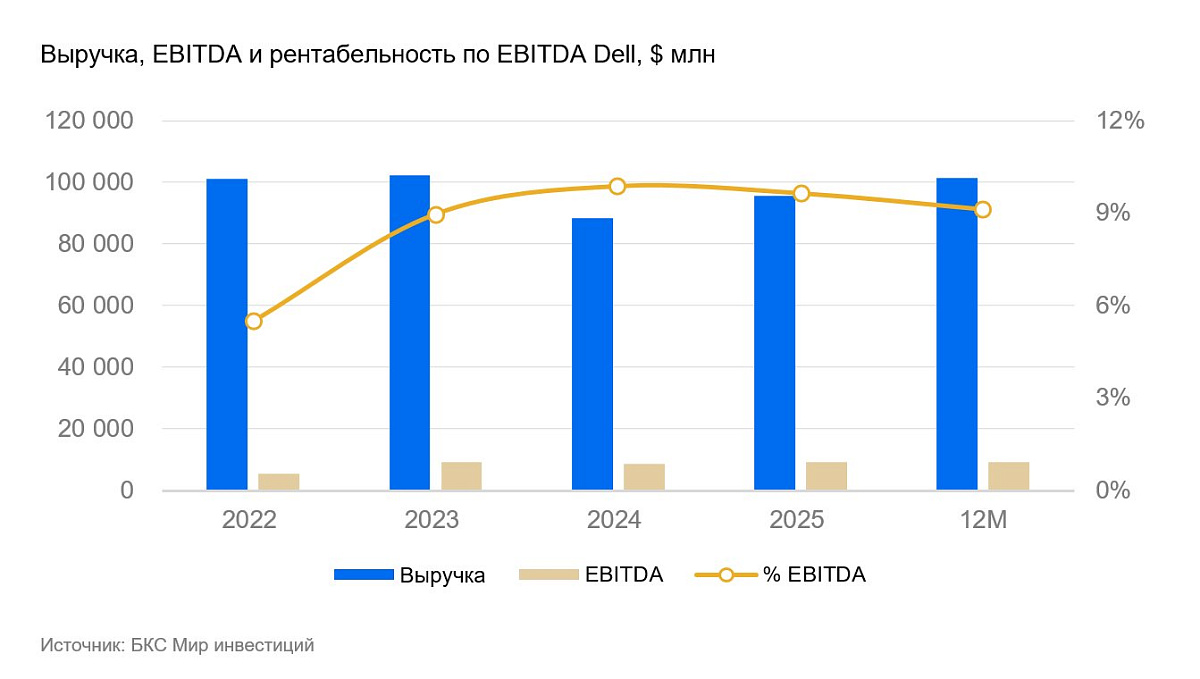

- Ожидаем дальнейшего роста выручки в 2025 г. и укрепления рентабельности

- Показатель P/E близок к справедливому для лидера рынка с драйверами, связанными с ИИ

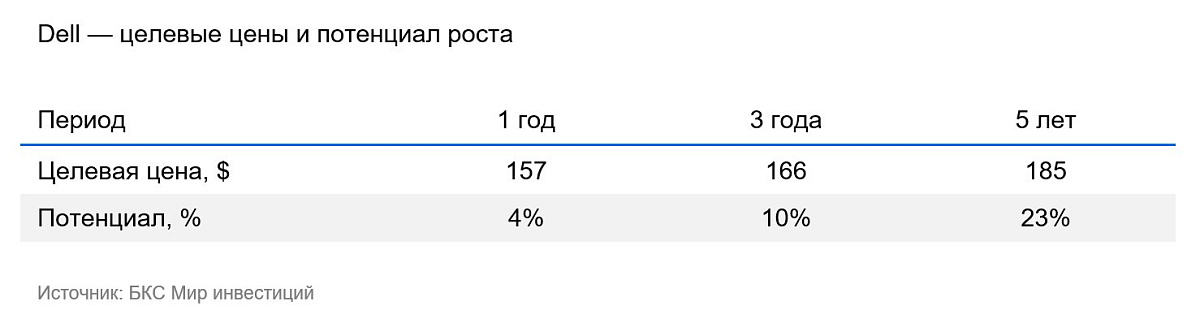

- Целевая цена — $157 за бумагу, потенциал роста котировок — 4%

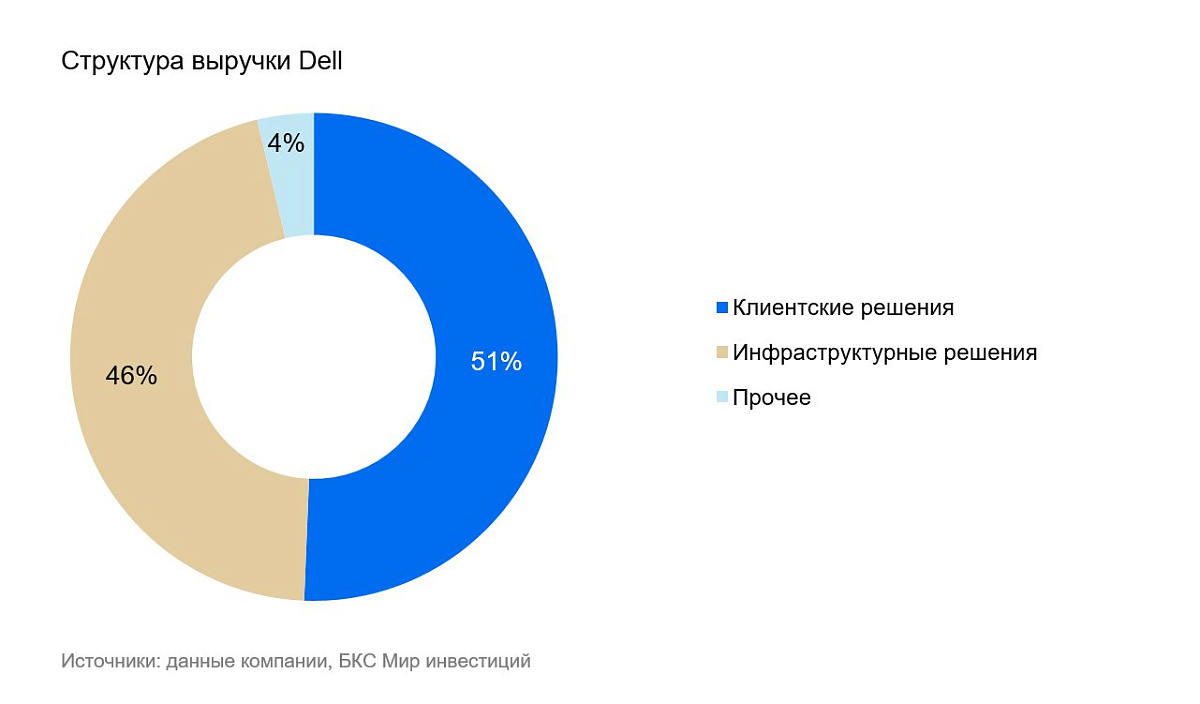

Dell Technologies Inc. (NASD: DELL) разрабатывает, производит, продает и обслуживает компьютерные решения. В сегменте инфраструктурных решений — системы для хранения данных, серверы общего назначения и оптимизированные для ИИ, сетевые решения для центров обработки данных и прочее. Сегмент клиентских решений — ПК, рабочие станции и ноутбуки, ПО и периферия. Dell основана в 1984 г. со штаб-квартирой в Раунд-Роке, штат Техас.

Акции Dell выглядят уже не так интересно после роста котировок

Dell находится в выгодной позиции и заметно выигрывает от роста вложений в инфраструктуру для искусственного интеллекта (ИИ). Напряжение в международной торговле слабеет, что снижает риски падения спроса на ИИ-сервера и давления на прибыльность. Отчетность компании за последний квартал была очень сильной, и, судя по улучшенным прогнозам менеджмента, позитивная динамика выручки и прибыльности в ближайшие кварталы сохранится.

При этом с выхода нашего последней рекомендации бумага сильно выросла в цене. И хотя потенциал дальнейшего роста сохраняется, мы понижаем взгляд до «Нейтрального», считая, что котировки несколько забегают вперед.

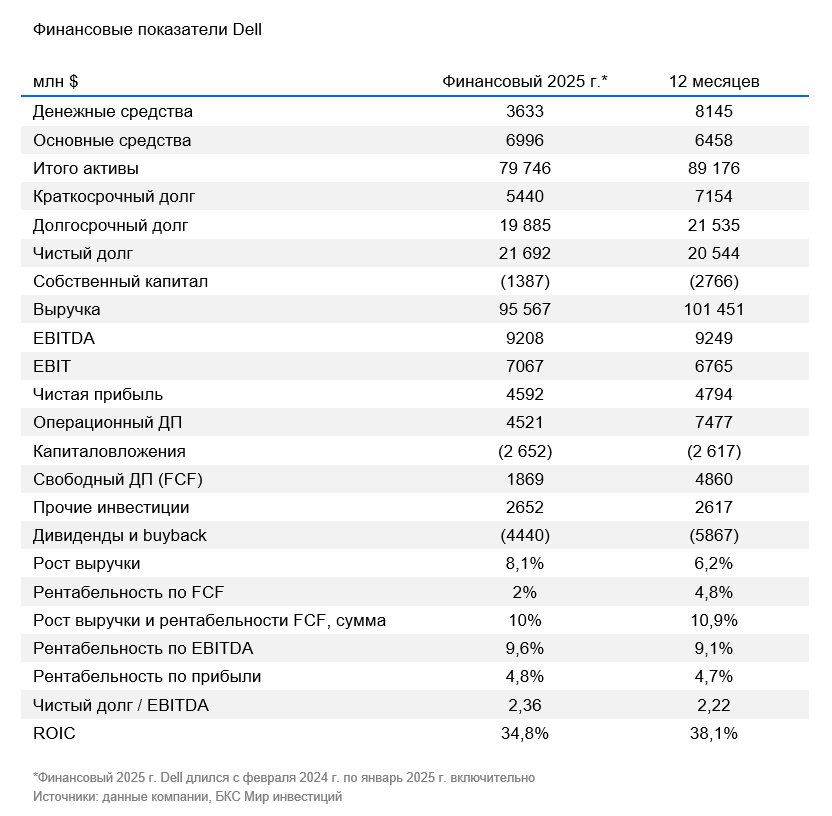

После обновленных ориентиров менеджмента мы подняли прогноз продаж в сегменте серверов и сетевых технологий с 27% до 45% на финансовый 2026 г. и с 5% до 15% на финансовый 2027 г. В прошлом году продажи выросли на 55–60%. Финансовый год у Dell начинается в конце января.

Повышенный интерес к решениям с ИИ также поддерживает общую рентабельность компании. В последнем квартале Dell увеличила долю этого сегмента в выручке до 44%. Так, скорректированная рентабельность EBITDA в 2024–2025 гг. достигла 11%, а в предыдущие два года она не превышала 10%. Мы оставляем прогноз рентабельности EBITDA на 2026–2027 гг. на уровне 11-11,5%. Мы опасаемся, что спрос может насытиться раньше и/или что может усилиться конкуренция.

Развитие ИИ-решений обеспечивает рост выручки и рентабельности

Dell лидирует на развитых рынках решений для ПК, хранилищ данных, серверных и сетевых платформ. Отлаженные цепочки поставок и обширная сеть сбыта и обслуживания позволяют Dell занимать многие ниши и быстро реагировать на перемены в рыночных трендах и предпочтениях клиентов.

Основным катализатором для продаж Dell служит сегмент серверов и сетевых технологий. Все больше клиентов вкладываются в инфраструктурные решения с ИИ.

Внешнеторговая напряженность ослабла, а структурный спрос продлится долго

Котировки Dell в апреле этого года попали под давление торговых войн. Компания уязвима к росту пошлин, так как получает продукцию и комплектующие из других стран — прежде всего, из Китая. И торговые войны США с другими странами могут поднять цены и временно снизить спрос на продукцию Dell.

Однако в августе США продлили 90-дневную паузу в повышении тарифов на импорт из Китая. Это позволит странам договориться о торговых условиях.

Также для всего сектора позитивно, что американские власти разрешили NVIDIA и AMD поставлять отдельные модели в Китай, хотя и с дополнительно установленной 15%-ной импортной пошлиной. Однако недавно менеджмент NVIDIA заявил, что не согласен с новыми пошлинами и исключил продажи в Китай из своих прогнозов. Такой шаг вызывает опасения, что торговые обострения могут продолжиться.

На наш взгляд, эти факторы влияют на всех игроков отрасли, но в целом остаются временными. Постепенно отрасль справится с негативными последствиями: компании перестроят цепочки поставок и/или оптимизируют продуктовую линейку. При этом у Dell, как крупнейшего игрока в секторе, больше пространства для маневра за счет эффекта масштаба.

В долгосрочной перспективе структурные изменения от проникновения ИИ во все сферы жизни и экономики носят позитивный характер. Так, спрос на вычислительные мощности, серверные решения для хранения и обработки данных, связанные с нейросетями, за последние кварталы сильно вырос и служит важной точкой роста и развития для компании.

При этом эксперты отмечают разворот в капиталовложениях предприятий. Если последние годы компании оптимизировали закупки оборудования через переход на внешнюю облачную инфраструктуру, то сейчас они больше стремятся наращивать собственные вычислительные мощности для развития ИИ под индивидуальные потребности.

Оценка справедливая, но перспективы бизнеса указывают на потенциал роста через 3-5 лет

После недавнего роста котировок мультипликаторы Dell выросли к уровню 16x P/E и более 1,0x EV/S. Это близко к справедливой оценке с учетом структурного роста продаж техники, особенно в сегменте инфраструктурных решений, связанных с ИИ. Такой рост позволяет в перспективе 3–5 лет ждать стабильного увеличения выручки на 5–9% и рентабельности EBITDA выше 10%.

Наша оценка по методу дисконтирования денежных потоков и сравнительный анализ мультипликаторов с конкурентами также показывают, что акции Dell торгуются на справедливом уровне. Мы учитываем финансовые показатели, ведущие позиции на рынке и перспективы роста выручки от вложений в инфраструктуру ИИ, у нас «Нейтральный» взгляд с целевой ценой на уровне $156.

Риски

- Если цикл обновления ПК задержится еще сильнее, в финансовом 2026 г. рост выручки Dell в этом сегменте может остаться близким к нулю

- Компания зависит от сторонних ИИ-ускорителей, поэтому чувствительна к перебоям в предложении и отклику рынка на новые технологические решения

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

27.11.2025

Eli Lilly: компания, переписавшая правила игры в терапии лишнего веса

Диабет и ожирение сегодня имеют характер настоящей эпидемии. На рынке уже появились препараты, которые позволяют успешно бороться с этими заболеваниями. Спрос на такие лекарства огромный и будет расти. Это открывает хорошие возможности для Eli Lilly, одного из лидеров в этой сфере. Однако планы Трампа снизить цены на лекарства и сократить страховое покрытие в США несут риски. А текущая высокая оценка акций мотивируют нас занять нейтральную позицию, по крайней мере до прояснения политических и рыночных перспектив.

27.11.2025

NIO: лидер на рынке премиальных электрокаров Китая, потенциал роста — 15% за 12 месяцев

Мы повышаем взгляд на акции производителя электромобилей NIO до «Позитивного» после коррекции котировок. При этом мы понижаем целевую цену на 12 месяцев до $6,3 за бумагу, поскольку менеджмент ухудшил прогнозы поставок и выручки на IV квартал 2025 г. Компания успешно развивает свои три бренда и планомерно выводит на рынок новые модели. Потенциал роста — 15%.

26.11.2025

Adobe: оценка стала привлекательной, при этом бизнес остается стабильным

Меняем взгляд с «Нейтрального» на «Позитивный» на акции одного из мировых лидеров дизайна, мультимедиа и маркетинга Adobe. Один из ключевых игроков в своих нишах занимает подавляющую долю рынка. Отчетность за III квартал 2025 г. подтвердила устойчивое положение компании. Считаем, что весь негатив, связанный со слабыми темпами роста бизнеса и растущей конкуренцией со стороны генеративного ИИ, уже заложен в оценку, которую мы считаем привлекательной с учетом фундаментальной устойчивости бизнеса и значимой доли рынка. Наша целевая цена на 12 месяцев — $366.