Marvell Technology: котировки существенно превысили цель — что дальше

BCS Forex

09.10.2025

Marvell Technology: котировки существенно превысили цель — что дальше

Позитивный тренд в полупроводниковой отрасли сохраняется. Оптимизма рынку, помимо амбициозных ожиданий менеджмента, в секторе добавили сделки OpenAI с NVIDIA и на этой неделе AMD. На этом фоне акции американского производителя чипов для дата-центров Marvell Technology подорожали на 24% с момента выхода нашего последнего отчета.

Marvell сохраняет фокус на дата-центрах для искусственного интеллекта (ИИ) и показала хорошую динамику выручки и EBITDA за II квартал. Тем не менее из-за краткосрочных движений в бумаге мы меняем взгляд с «Нейтрального» на «Негативный». Считаем, что цена на акции компании, как и для большинства других в секторе, существенно оторвалась от справедливой.

Главное

- Marvell — один из основных бенефициаров инвестиций технологических гигантов в ИИ

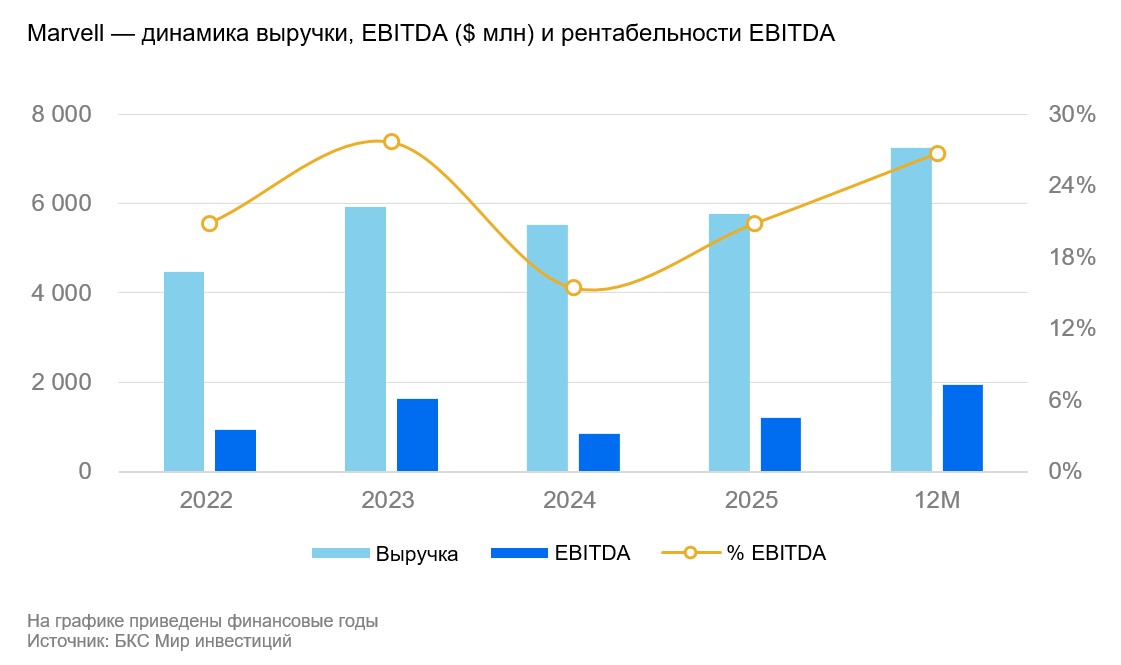

- Сильные квартальные результаты: выручка за год выросла на 37%, а EBITDA — на 113%

- В сегменте дата-центров рост выручки замедлился до 69% в годовом выражении

- Мы сохраняем прогноз роста выручки за 5 лет до 10–15% в год

- Риски: зависимость от производителей и потребителей, конкуренция, геополитика

- Ухудшаем взгляд до «Негативного» из-за существенного роста котировок

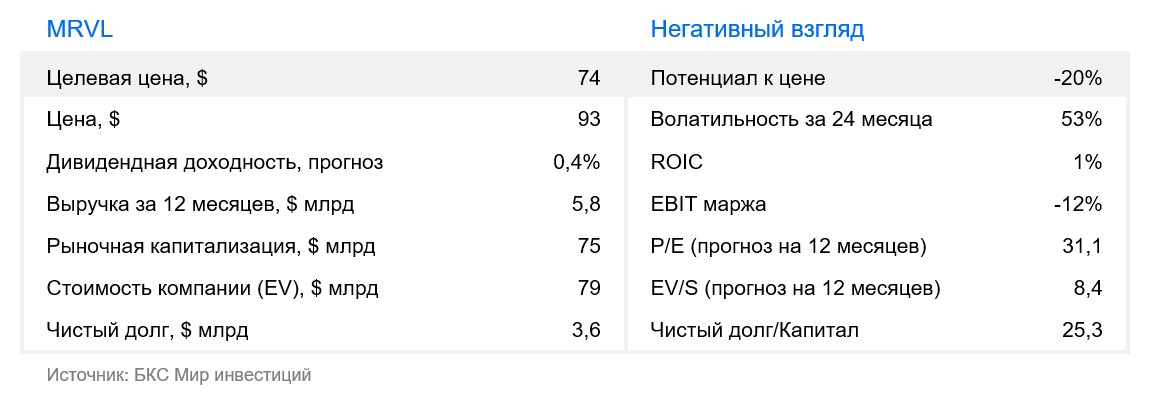

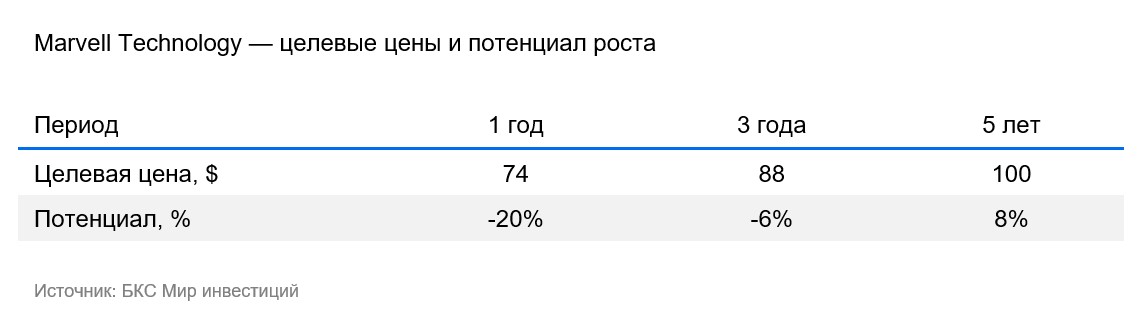

- Сохраняем целевую цену $74 за бумагу, потенциал роста на 12 месяцев -20%

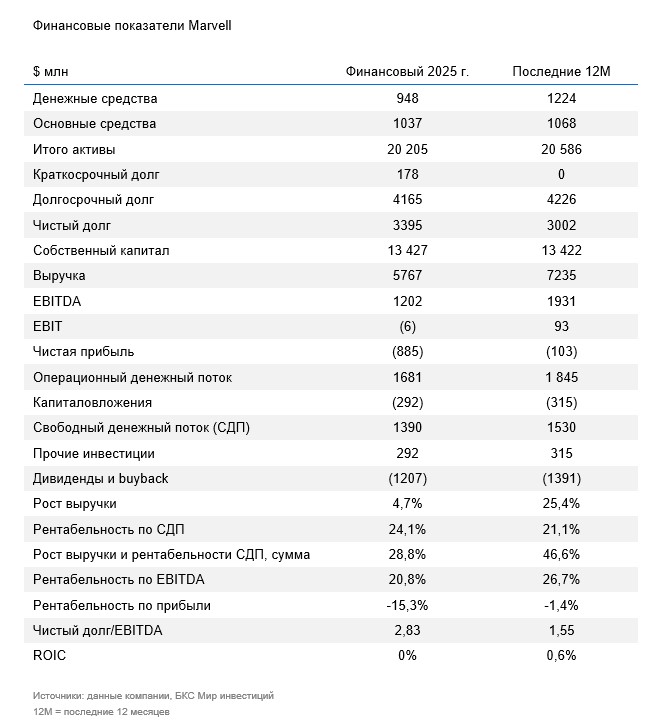

Marvell Technology (NASD: MRVL) разрабатывает микросхемы для сетевой инфраструктуры (дата-центров, телеком-оборудования), промышленности и автоиндустрии. Решения Marvell используются в ПК, игровых консолях, хранилищах данных. Выручка компании составляет $5,5 млрд, EBITDA — $2,3 млрд. У компании нет собственных фабрик: продукция Marvell производится и тестируется на заводах партнеров на Тайване, в Канаде, Корее, Сингапуре и Китае.

Инвесторы проявили осторожность после результатов за II квартал и прогнозов менеджмента

Marvell Technology 28 августа представила результаты за II квартал 2026 г. — финансовый год у компании начинается в феврале. Отчетность совпала с ожиданиями рынка.

- Квартальная выручка выросла на 6% в квартальном и на 58% в годовом выражении до $2 млрд. Показатель совпал с ориентиром менеджмента и консенсус-прогнозом.

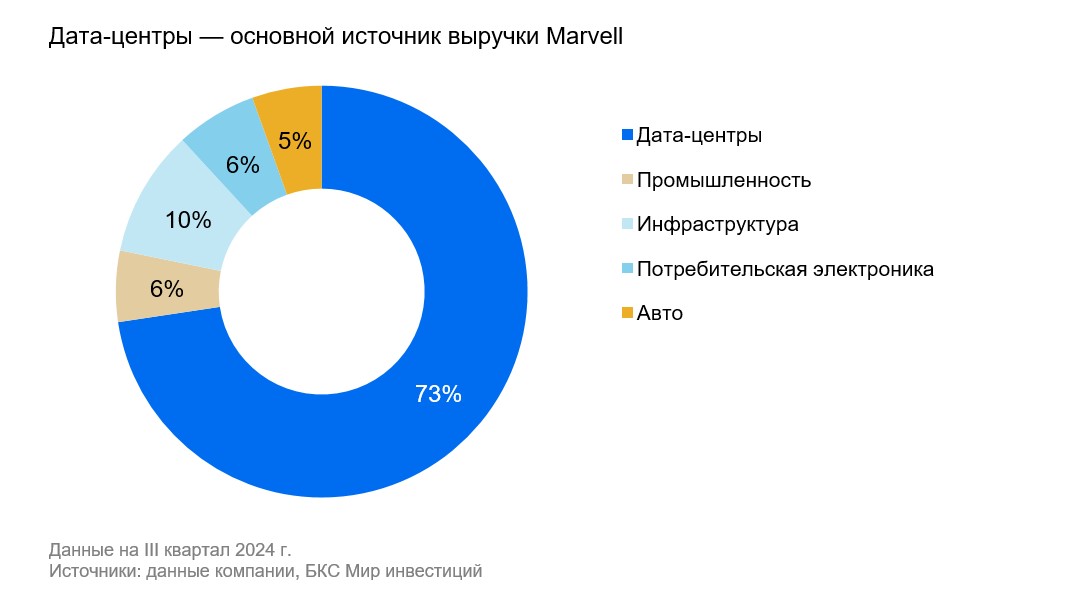

- В ключевом сегменте дата-центров (доля 73%) рост квартальной выручки замедлился до 69% в годовом выражении.

- Компания продала свой сегмент сетевого оборудования для автомобилей (доля 5%) за $2,5 млрд.

Основным драйвером стало масштабирование кастомизированных решений для построения вычислительных мощностей (центров обработки и хранения данных) для клиентов, нацеленных на создание ИИ-инфраструктуры под собственные потребности.

Однако инвесторов разочаровали ориентиры на III квартал.

- Выручка ожидается на уровне $2 млрд, что означает замедление годовых темпов роста до 36% (порядка 40% без учета продажи автосегмента).

- Компания прогнозирует значительное замедление годового роста в сегменте дата-центров до 35%.

Если прогнозы менеджмента реализуются, то в сегменте дата-центров выручка нормализуется на уровне $1,5-1,6 млрд в квартал. С этой базы будет плавный рост выручки, не такой агрессивный, как ожидали инвесторы с низкой базы.

Основной драйвер выручки — сегмент дата-центров

Крупные игроки полупроводниковой отрасли не могут закрывать глаза на бум нейросетей и искусственного интеллекта. Им необходимо увеличивать расходы на инфраструктуру и вычислительные мощности. Поэтому мы ожидаем, что в ближайшие пять лет выручка Marvell в сегменте оборудования для дата-центров продолжит расти, но в среднем на 10% в год (по сравнению с предыдущим прогнозом 20%). При этом мы по-прежнему ожидаем повышения рентабельности EBITDA за 5 лет до 36–40%.

В промышленном и инфраструктурном сегментах выручка выросла на 70% и 30% соответственно. Впрочем, продажи там зависят от цикличного спроса. По итогам 2025 г. доля оборудования для дата-центров в общей выручке Marvell превысит 75% и будет только расти. В этом есть свои риски: компания сильно сфокусировалась на одном сегменте, а продажи в нем зависят от всего нескольких крупных покупателей.

Слишком высокая оценка после фронтального роста сектора

Акции Marvell, по нашим расчетам, торгуются с оценкой около 28х по мультипликатору EV/EBITDA с учетом наших прогнозов EBITDA на 2026 г. и около 36x по мультипликатору P/E на базе наших прогнозов прибыли на 2026 г.

Marvell — дорогая компания в секторе полупроводников с фокусом на дата-центрах для ИИ. При этом динамика ее роста была поставлена под сомнение после последних коммуникаций менеджмента. Наша целевая цена, рассчитанная по модели дисконтированных денежных потоков, также находится ниже текущих котировок. Поэтому мы считаем, что столь высокая премия в оценке относительно исторических уровней и сектора в целом не оправдана, и видим существенные риски снижения цены акций на горизонте года.

Риски

- Зависимость от производителей чипов. Marvell не производит чипы, а пользуется мощностями третьих лиц, таких как Taiwan Semiconductor Manufacturing Company (TSMC) и GlobalFoundries.

- Усиление конкуренции. С Marvell конкурируют компании в разных подсегментах рынка полупроводников. Основной конкурент — Broadcom.

- Геополитика. Риск частично реализовался после запрета экспорта технологий за пределы США. Обострение отношений между Китаем и Тайванем может негативно отразиться на Marvell, которая зависит от производственных мощностей TSMC.

- Рыночная сила покупателей. При растущем спросе потребители могут влиять на цены и маржинальность компании.

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

10.10.2025

Alibaba Group: ухудшаем взгляд после роста котировок на 15%

Мы ухудшаем взгляд с «Нейтрального» до «Негативного» на акции лидера онлайн-ритейла Alibaba, сохраняем целевую цену $156. Рост в цене с момента последнего обновления превысил 15% после анонсированного увеличения вложений в вычислительные мощности для ИИ. Несмотря на значительные успехи компании с собственной ИИ-моделью Qwen-3 Max, мы считаем эффективность монетизации в среднесрочной перспективе неочевидной. Бумага выглядит дорогой, хотя и интересной ставкой на долгосрочный рост потребления в Китае и развитие искусственного интеллекта.

09.10.2025

AMD: сделка с OpenAI расширит долю рынка, но краткосрочный потенциал исчерпан

Мы понижаем взгляд на акции разработчика микросхем Advanced Micro Devices (AMD) до «Нейтрального». С начала недели котировки компании взлетели на 43% на новостях, что OpenAI купит 6ГВт вычислительных мощностей AMD. Событие можно трактовать как расширение рыночной доли AMD, что обеспечило — и может обеспечить в будущем — динамику котировок лучше сектора. Мы повышаем целевую цену до $236 и считаем акции AMD умеренно интересными для покупки — потенциал роста в ближайшие 12 месяцев, по нашей оценке, равен нулю.

08.10.2025

Dell: потенциал роста сократился после скачка котировок

Мы меняем взгляд на акции производителя вычислительной техники Dell с «Позитивного» на «Нейтральный» после роста котировок. Рынок позитивно отреагировал на улучшенные прогнозы менеджмента на телеконференции 6 октября. Мы повышаем целевую цену до $157 за акцию, но отмечаем, что бумага потеряла в привлекательности.