Nebius Group: иллюзия устойчивости, где заканчивается эйфория и начинаются риски

BCS Forex

15.10.2025

Nebius Group: иллюзия устойчивости, где заканчивается эйфория и начинаются риски

Cохраняем «Негативный» взгляд на акции технологической компании Nebius: сейчас соотношение инвестиционных рисков и потенциальной доходности по-прежнему крайне неблагоприятно для держателей бумаг. Компания действует на высококонкурентном рынке облачных и ИИ-вычислений, где позиции определяются масштабом инфраструктуры, глубиной клиентских связей и доступом к капиталу. На этом фоне Nebius зависит от ограниченного круга крупных клиентов и единичных контрактов, что делает ее операционные и финансовые результаты чувствительными к изменению рыночных приоритетов и пересмотру партнерств.

Настораживает и структура текущего спроса на ИИ-инфраструктуру: во многом сектор растет за счет перекрестных инвестиций между игроками. Это может формировать иллюзию устойчивого внешнего спроса, тогда как органическое расширение клиентской базы ограничено. При капиталоемкой модели бизнеса, давлении амортизации и вероятной потребности в новых эмиссиях потенциал рентабельности по EBIT (20–23%) выглядит сдержанным.

Наш «Негативный» взгляд не является рекомендацией к открытию коротких позиций — он отражает структурное несоответствие между уровнем риска, требуемым капиталом, и вероятной отдачей на инвестиции. На наш взгляд, текущая рыночная капитализация Nebius слабо соотносится с фундаментальными ограничениями ее бизнес-модели и высокой чувствительностью к циклу переоценки сектора ИИ.

Главное

- Рынок с высокой конкуренцией: в сегменте доминируют Amazon, Microsoft и Alphabet, что ограничивает стратегические возможности Nebius и усиливает давление на потенциальную маржинальность

- Иллюзия устойчивого спроса: взаимные инвестиции и так называемые «круговые сделки» между ключевыми участниками сектора создают риск переоценки реальных темпов органического спроса на ИИ-инфраструктуру

- Контракт с Microsoft — сильный сигнал рынку, но не переломный момент: соглашение усилило рыночное восприятие Nebius как надежного партнера, но не гарантирует изменения баланса сил и не устраняет фундаментальные ограничения бизнес-модели

- Финансовое давление сохраняется: фундаментальную оценку Nebius ограничивают капиталоемкость ее бизнес-модели, высокий уровень амортизации и необходимость финансировать дальнейшее расширение через размывание долей акционеров

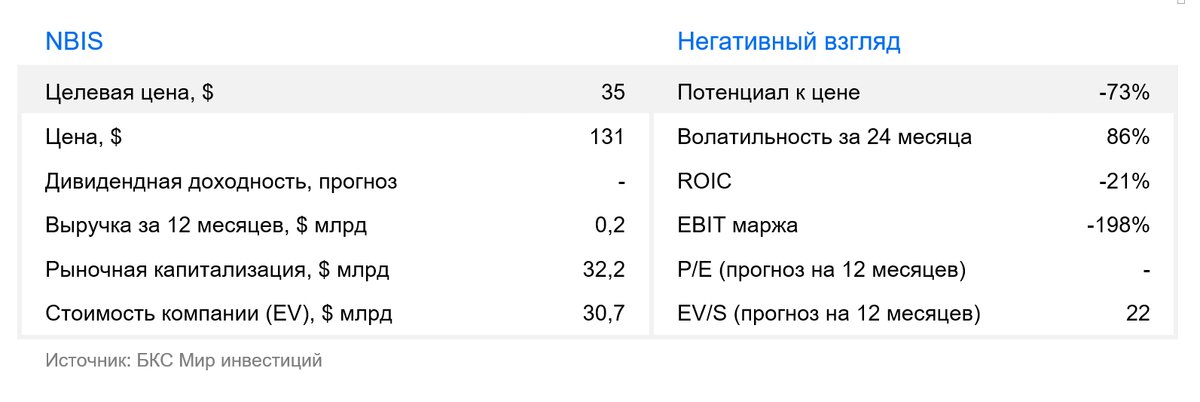

- Сдержанный потенциал рентабельности: даже при достижении целевой EBIT-маржи 20–23% и при сдержанно оптимистичном сценарии прогнозный EBIT к 2030 г. оценивается около $1,2 млрд, что соответствует ориентиру справедливой стоимости $35 за акцию в горизонте 12 месяцев

Nebius (NASD: NBIS) — бывший международный бизнес Яндекса, предоставляет облачные вычислительные услуги с фокусом на искусственный интеллект и инфраструктуру с поддержкой графических процессоров (GPU). Nebius владеет рядом компаний, среди которых: Toloka AI (разработка генеративного ИИ, сбор и подготовка данных), TripleTen (переобучение для карьеры в сфере технологий), Avride (автономное вождение) и ClickHouse (управление базами данных).

Почему «Негативный» взгляд?

Мы осторожно относимся к бумаге из-за крайне неблагоприятного соотношения риска и потенциальной доходности. При текущих вводных покупка бумаги скорее напоминает ставку на удачное стечение обстоятельств, чем взвешенное инвестиционное решение. При этом наш «Негативный» взгляд не является рекомендацией к открытию коротких позиций по акциям. Бумаги могут демонстрировать повышенную волатильность и сильную зависимость от новостного фона, что усиливает неопределенность.

Основной бизнес Nebius — вычислительные мощности для ИИ

Рынок, на котором сосредоточен Nebius, обладает значительным потенциалом роста. В течение ближайших пяти лет сегмент облачных вычислений для ИИ может стать одним из лидеров по среднегодовым темпам роста, которые, как мы ожидаем, превысят 20%. Это создает новые возможности для высококонкурентных компаний.

Ключевые драйверы роста рынка:

- Увеличение спроса на обучение и развертывание ИИ-моделей

- Рост объемов данных и потребность в их обработке в реальном времени

- Широкое внедрение генеративного ИИ и языковых моделей (LLM)

Основной рынок Nebius — облачные вычислительные мощности с фокусом на ИИ, где конкуренция крайне высока. В этом сегменте доминируют крупнейшие мировые технологические компании, такие как Amazon, Alphabet и Microsoft. Эти гиганты обладают значительными ресурсами и возможностями для исследований и разработок.

Nebius — стартап на ранней стадии развития, компания пока не демонстрирует значимых конкурентных преимуществ. Это вызывает обеспокоенность, особенно без четкой стратегии, которая могла бы обеспечить ей устойчивое положение на рынке. Планы из презентации для инвесторов скорее выглядят как набор амбициозных целей, нежели проработанная стратегия, способная обеспечить высокую вероятность долгосрочного успеха при жесткой конкуренции.

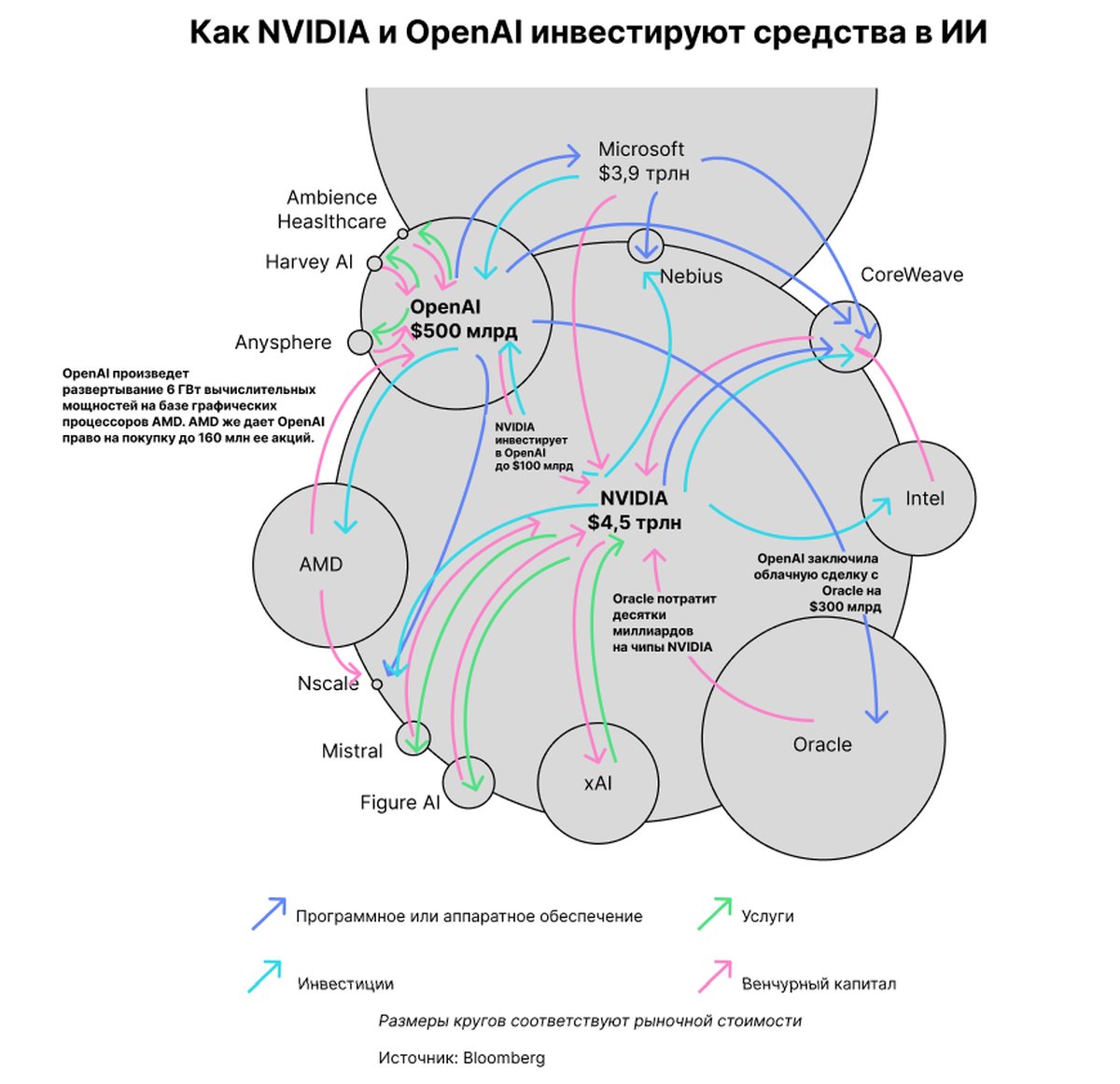

Круговые сделки и иллюзия устойчивого спроса в ИИ-инфраструктуре

Текущая фаза роста инфраструктуры ИИ во многом поддерживается взаимосвязанными инвестициями между ключевыми игроками — производителями чипов, облачными провайдерами и разработчиками моделей. Эти так называемые «круговые сделки» создают видимость устойчивого внешнего спроса: компании инвестируют в партнеров, которые затем гарантируют закупки их же оборудования или услуг. В результате фиксируется рост контрактов и выручки, но вероятно, часть этого движения отражает внутреннюю рециркуляцию капитала, а не органический рыночный спрос.

Такое устройство рынка повышает чувствительность всего сектора к изменению ожиданий. Если ИИ-продукты будут монетизироваться хуже прогнозов, то скрытая взаимозависимость участников может привести к синхронной коррекции оценок и падению загрузки инфраструктурных мощностей. Для Nebius это особенно актуально: компания работает в сегменте, где спрос пока формируется сверху — через крупные инвестиционные циклы, а не массовое потребление. При снижении активности ключевых игроков риск недозагрузки и давления на маржу возрастает, что делает бумаги Nebius уязвимыми к пересмотру ожиданий по всему ИИ-рынку.

Финансовые ограничения влияют на оценку бизнеса

Чтобы масштабировать бизнес Nebius нужен дополнительный капитал. Из-за ограниченной маржинальности на этапе роста компания вряд ли сможет активно привлекать заемные средства. Это значит, что основной путь финансирования — дополнительная эмиссия (включая выпуск конвертируемого долга), а она приводит к размытию долей акционеров.

Кроме того, для привлечения и удержания ключевых сотрудников компания предоставляет компенсацию в форме акций. В I квартале 2025 г. на нее пришлось 10% операционных расходов компании. Эти факторы могут значительно снизить выгоды от масштабирования для акционеров.

Кроме того, на потенциальный свободный денежный поток давят высокие амортизационные расходы, а также необходимость сопоставимых по объему капитальных вложений для поддержки инфраструктуры. Даже при рентабельности по EBITDA на уровне 70%, целевого для конкурента CoreWeave, амортизация съедает значительную часть прибыли, что приводит к EBIT-марже на уровне 23%. Это соответствует целевому диапазону Nebius (20–30%), но давит на свободный денежный поток, ограничивая потенциал роста стоимости бизнеса.

Для оценки стоимости основного бизнеса Nebius (ИИ-вычисления) мы применяли модель дисконтированных денежных потоков с умеренно оптимистичными предпосылками: достижение к 2030 году рентабельности по EBITDA на уровне 70% и по EBIT — 23%, а также показателя EBIT в $1,2 млрд. Будущие денежные потоки были дисконтированы к середине октября 2026 г. — целевой дате расчета оценки.

Контракт с Microsoft — сильный сигнал для рынка, но не переломный момент

Заключение пятилетнего контракта с Microsoft на $17,4 млрд стало одной из крупнейших сделок на рынке ИИ-инфраструктуры и главным драйвером роста капитализации Nebius — акции компании подскочили более чем на 50%. Соглашение подтверждает высокий интерес к облачным мощностям Nebius и усиливает рыночное восприятие её конкурентоспособности на фоне лидеров сектора. Однако сотрудничество с Microsoft скорее формирует маркетинговый эффект присутствия, чем реальное изменение баланса сил: Microsoft остается крупнейшим клиентом CoreWeave (около 60% выручки в 2024 г.) и вряд ли будет радикально перераспределять заказы.

Для Nebius это соглашение — важный шаг в повышении узнаваемости и укреплении статуса надежного партнера, но не гарантия долгосрочного преимущества. Бизнес-модель компании остаётся капиталоемкой, а потенциал рентабельности ограничен уровнем 20–23% EBIT даже при полной загрузке. Контракт с Microsoft способен увеличить прогнозный EBIT к 2030 г. с $0,7 до $1,2 млрд, но фундаментальная стоимость Nebius по-прежнему зависит не от разовых соглашений, а от способности компании конвертировать высокий спрос на ИИ-мощности в устойчивую и диверсифицированную операционную базу.

Стартапы в структуре Nebius

Облачный бизнес остается основным направлением компании и будет ключевым фокусом в будущем. Однако в структуре Nebius также есть четыре стартапа, которые компания планирует развивать преимущественно через стратегическое партнерство. Мы оцениваем их совокупную стоимость через 12 месяцев в $0,7 млрд.

- Avride (беспилотные автомобили и роботы-доставщики). В 2017–2021 гг., включая интеграцию с Яндексом, автомобили Avride проехали 22 млн км в автономном режиме. Роботы-доставщики выполнили 200 тыс. заказов, включая коммерческие проекты в США, ОАЭ и Южной Корее. Сейчас испытания продолжаются в США и Южной Корее. В 2024 г. Avride заключила стратегическое партнерство с Uber по беспилотным перевозкам и доставке. В Остине, штат Техас, запускается доставка с роботами-курьерами.

- TripleTen (образовательный сервис). Специализируется на переобучении в сфере ИТ через интенсивные курсы. В первом квартале 2025 г. выручка повысилась на 144% по сравнению с прошлым годом благодаря почти 50%-му росту числа студентов в США и Латинской Америке.

- Toloka (разметка данных). Второе по выручке направление Nebius. В I квартале 2025 г. доход вырос более чем в два раза. В мае компания привлекла стратегические инвестиции от Bezos Expeditions и Михаила Парахина (Shopify). После сделки Nebius потеряла контрольный пакет, и теперь влияние Toloka на оценку компании будет учитываться по методу долевого участия — аналогично ClickHouse.

- ClickHouse (большие данные). Nebius владеет 28% в компании, выделенной в отдельный бизнес в 2021 г.

Подходы к оценке

Оценка через опцион на успех (Avride, TripleTen, Toloka). Мы применили метод оценки через потенциальную реализацию стартапов, учитывая риски и фактор времени. Для расчета мы использовали:

- Целевые стоимости компаний, основанные на успешных кейсах конкурентов

- Этап развития каждого стартапа и ориентировочные сроки достижения зрелости

- Необходимый объем инвестиций (например, для Avride в 2025 г. — около $150 млн)

- Дисконтирование будущих денежных потоков с релевантными ставками дисконтирования: Avride — 50%, TripleTen и Toloka — 40%

На этой основе потенциальный совокупный вклад Avride, TripleTen и Toloka в оценку Nebius на середину октября 2026 г. составил $0,4 млрд.

Оценка доли в ClickHouse. Компания была оценена в $2 млрд в 2021 г., однако с учетом переоценки венчурных активов мы применили дисконт 50%. В результате 28%-ная доля Nebius оценивается в $0,28 млрд.

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

10.10.2025

Alibaba Group: ухудшаем взгляд после роста котировок на 15%

Мы ухудшаем взгляд с «Нейтрального» до «Негативного» на акции лидера онлайн-ритейла Alibaba, сохраняем целевую цену $156. Рост в цене с момента последнего обновления превысил 15% после анонсированного увеличения вложений в вычислительные мощности для ИИ. Несмотря на значительные успехи компании с собственной ИИ-моделью Qwen-3 Max, мы считаем эффективность монетизации в среднесрочной перспективе неочевидной. Бумага выглядит дорогой, хотя и интересной ставкой на долгосрочный рост потребления в Китае и развитие искусственного интеллекта.

09.10.2025

Marvell Technology: котировки существенно превысили цель — что дальше

Позитивный тренд в полупроводниковой отрасли сохраняется. Оптимизма рынку, помимо амбициозных ожиданий менеджмента, в секторе добавили сделки OpenAI с NVIDIA и на этой неделе AMD. На этом фоне акции американского производителя чипов для дата-центров Marvell Technology подорожали на 24% с момента выхода нашего последнего отчета.

09.10.2025

AMD: сделка с OpenAI расширит долю рынка, но краткосрочный потенциал исчерпан

Мы понижаем взгляд на акции разработчика микросхем Advanced Micro Devices (AMD) до «Нейтрального». С начала недели котировки компании взлетели на 43% на новостях, что OpenAI купит 6ГВт вычислительных мощностей AMD. Событие можно трактовать как расширение рыночной доли AMD, что обеспечило — и может обеспечить в будущем — динамику котировок лучше сектора. Мы повышаем целевую цену до $236 и считаем акции AMD умеренно интересными для покупки — потенциал роста в ближайшие 12 месяцев, по нашей оценке, равен нулю.