UnitedHealth: у крупнейшего страховщика просела прибыльность, но не все так страшно

BCS Forex

30.10.2025

UnitedHealth: у крупнейшего страховщика просела прибыльность, но не все так страшно

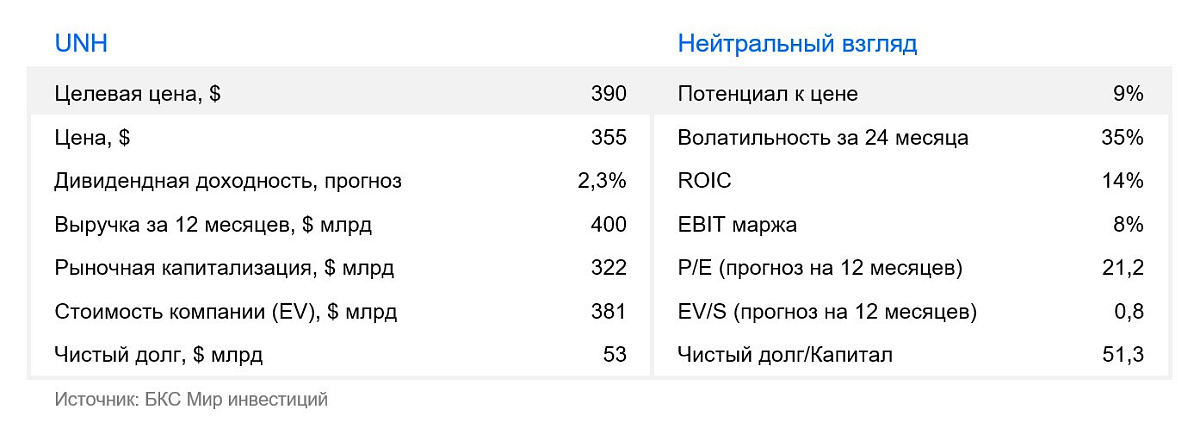

У нас «Нейтральный» взгляд на акции страховой компании UnitedHealth Group с целевой ценой $390 за акцию. UnitedHealth остается отраслевым лидером за счет вертикальной интеграции страхового и медицинского бизнесов. Несмотря на временное снижение прибыльности из-за роста расходов и регулирования, компания достаточно устойчива, чтобы пройти этот период с минимальными потерями. Однако завышенная оценка к средним значениям и аналогам, а также риски дальнейшего давления на рентабельность оправдывают осторожный взгляд на бумагу.

Главное

- Отрасль переживает фазу снижения маржи, но компания смягчает давление на прибыль за счет доходов бизнеса Optum (более 50% операционной прибыли всей компании)

- UnitedHealth первой в секторе стала повышать тарифы и оптимизировать продуктовый портфель — и первой вернется к росту маржи и прибыли на акцию в 2026 г.

- Бизнес Optum — ключевой драйвер, он дает стабильный денежный поток и структурный рост, поддерживая оценочную премию компании к сектору

- Сильный баланс и рост финансов обеспечивают долгосрочный потенциал, но сейчас высокая оценка и неопределенность вокруг динамики расходов ограничивают рост котировок

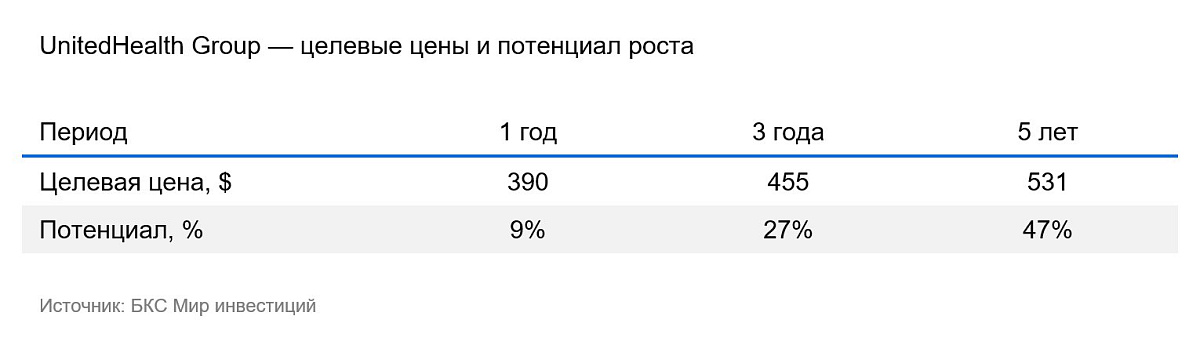

- Целевая цена $390 за акцию с потенциалом роста 9% — «Нейтральный» взгляд

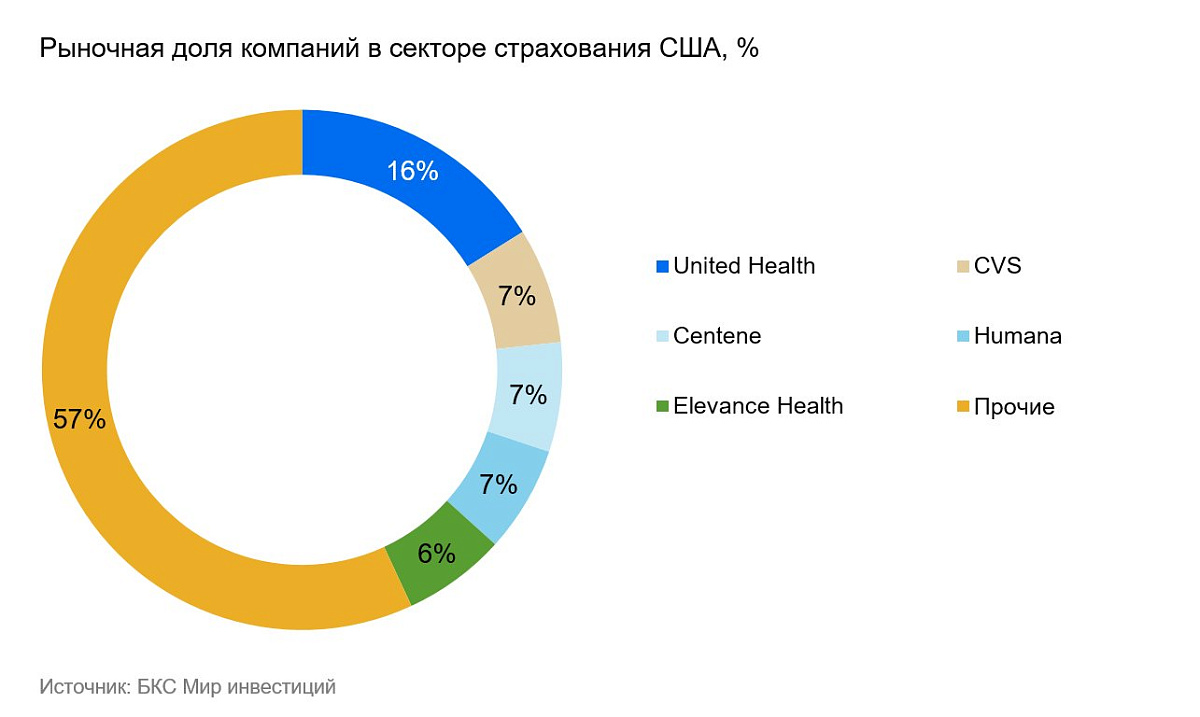

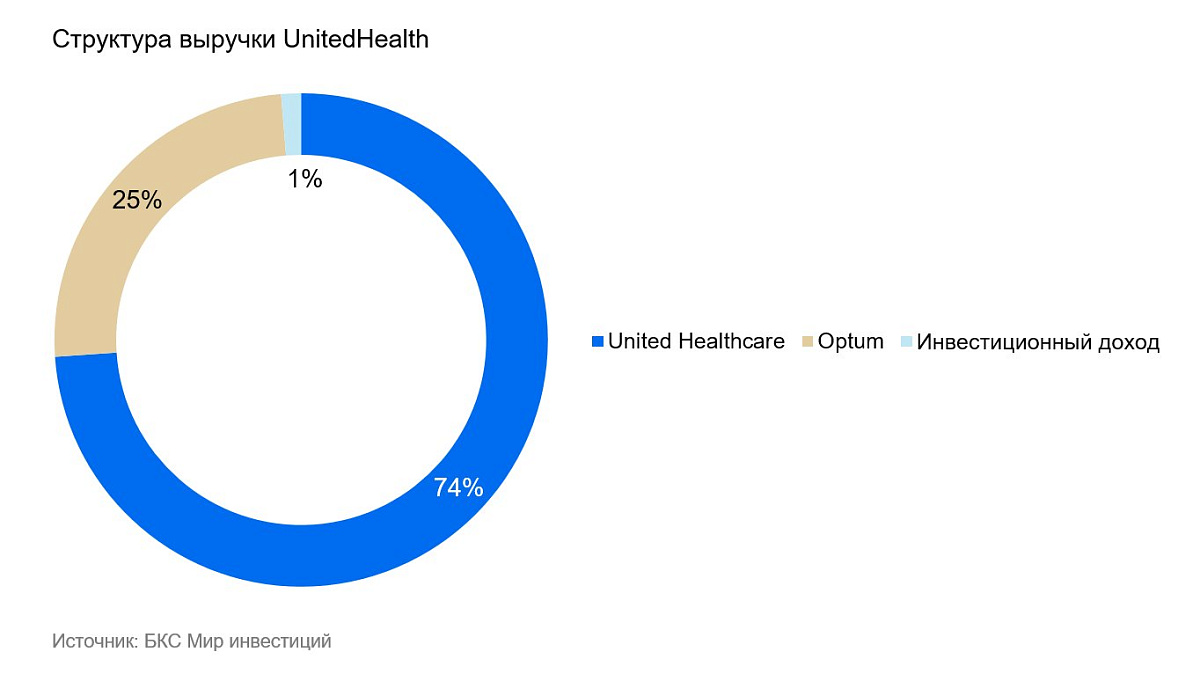

UnitedHealth Group (NYSE: UNH) — крупнейший в США и мире медицинский страховщик. Бизнес UnitedHealth состоит из двух направлений: страховые услуги UnitedHealthcare, включая программы Medicare, Medicaid (75% выручки), и сегмент Optum (25% выручки), объединяющий клиники, аптечный бизнес и аналитические сервисы. Рыночная доля на рынке медицинского страхования США составляет 16%, доля второго игрока CVS в два раза меньше. Штат компании насчитывает 400 тыс. человек, штаб-квартира расположена в Миннетонке, штат Миннесота.

Вертикальная интеграция повышает долгосрочную устойчивость

UnitedHealth сочетает масштабный страховой бизнес UnitedHealthcare и вертикально интегрированные медицинские сервисы Optum (Health, Rx, Insight).

UnitedHealthcare зарабатывает на страховых премиях, а Optum обеспечивает инфраструктуру здравоохранения, начиная обслуживанием пациентов и заканчивая обработкой медицинских данных. За счет такой вертикальной интеграции компания контролирует весь цикл оказания медпомощи — от страхового полиса до лечения и лекарств — и поддерживает высокую эффективность.

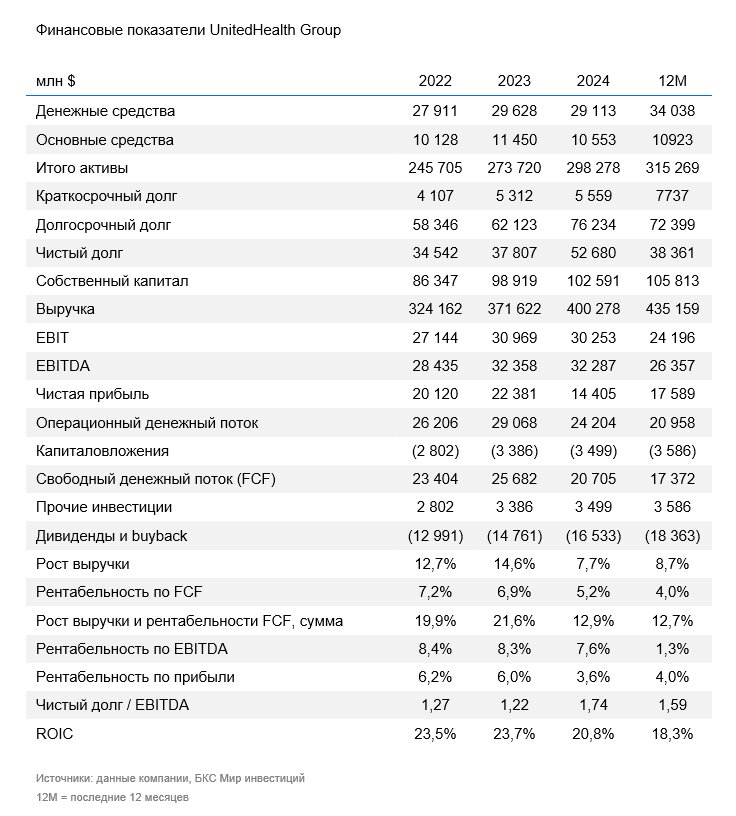

UnitedHealthcare — крупнейший страховой оператор в США с базой в 52 млн клиентов. Этот бизнес покрывает все сегменты страхования, включая программы для сотрудников Medicare Advantage, социальный план Medicaid и другие виды страховок. Благодаря масштабу бизнеса компания устойчива к циклическим колебаниям спроса и может распределять риск между различными линиями бизнеса. В 2024 г. выручка UnitedHealthcare составила $296 млрд или 75% всей выручки компании. В среднем за последние пять лет выручка росла на 9% в год. Среднеисторическая операционная рентабельность сегмента — 5,5%.

Optum состоит из трех направлений:

- Optum Health — сеть клиник с более чем 80 000 врачей

- Optum Rx — один из крупнейших посредников на рынке льготного доступа к лекарственным препаратам

- Optum Insight — центр аналитики и ИТ-решений для медицины с рентабельностью более 20%

Optum растет быстрее, чем страховой бизнес: в среднем на 18% в год за последние пять лет. Выручка Optum по итогам 2024 г. составила $99 млрд или 25% общего показателя. При этом за счет более высокой рентабельности — 7,4% — доля Optum в общей операционной прибыли компании превышает 50%.

UnitedHealth — единственный игрок в секторе, где сервисная платформа зарабатывает больше, чем страховой бизнес.

Диверсифицированная модель доходов — страховые выплаты, управление рецептурными препаратами, медицина и ИТ-аналитика — создает естественный хедж от колебаний медицинских затрат. Когда маржинальность страхового бизнеса временно падает из-за роста коэффициента убыточности, сегменты Optum сохраняют относительно стабильную прибыль и денежный поток. За счет такой структуры бизнеса UnitedHealth менее чувствительна к циклу коэффициента убыточности, чем другие страховые компании.

Коэффициент убыточности (Medical Loss Ratio) отражает отношение суммы выплат и расходов к сумме заработанных премий по договорам медицинского страхования. Он помогает оценить прибыльность страхового бизнеса в медицине: высокий коэффициент указывает на низкую прибыльность или убыточность, а низкий — на высокую прибыльность.

От снижения рентабельности к восстановлению прибыльности

Отрасль медстрахования в США сейчас проходит середину андеррайтингового цикла — когда компании пересматривают цены на страховые услуги. Это время естественной задержки: стоимость медицинских услуг выросла, а страховщики еще не успели поднять тарифы. В результате падает рентабельность.

Обычно такой период длится около трех лет, из которых фаза снижения маржи длится 6–8 кварталов. Текущий цикл начался в середине 2023 г., после того, как у крупнейших страховщиков — включая UnitedHealth — резко выросли медицинские расходы и число обращений.

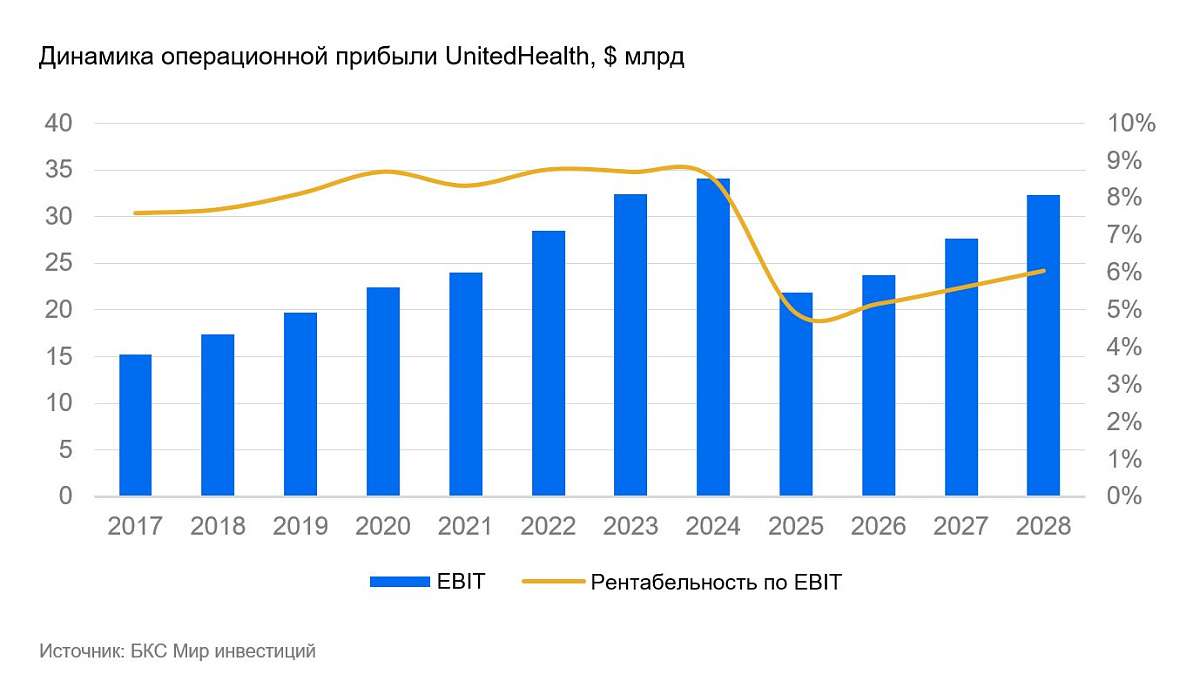

Сейчас рынок находится в фазе сокращения рентабельности (2024–2025 гг.). Коэффициент убыточности достиг исторических максимумов (89–90%), а прибыльность временно сжалась. Основные причины: вырос спрос на амбулаторные услуги и психиатрию, увеличились расходы на препараты от диабета, усложнились медпрофили пациентов. Также еще не обновили тарифы Центры услуг Medicare и Medicaid — федеральное агентство, которое управляет соответствующими страховыми программами и утверждает на них тарифы для страховщиков.

Отраслевые аналитики ожидают, что дно цикла придется на 2025 г., а восстановление начнется с 2026 г., когда пересмотр ставок по программам Medicare Advantage и Medicaid, а также нормализация числа обращений начнут возвращать сектор к прежней рентабельности и росту прибыли на акцию к 2027 г.

UnitedHealth выходит из андеррайтингового цикла раньше других, но это небыстрый процесс

UnitedHealth первая среди компаний сектора столкнулась с ростом медицинских затрат в июне 2023 г. и первой начала пересматривать и оптимизировать тарифы в программе Medicare Advantage. При этом затраты выросли гораздо сильнее, чем прогнозировала компания.

Учитывая давление на расходы, мы полагаем, что по итогам 2025 г. операционная рентабельность UnitedHealth составит 4,9% при среднем значении 8,6%. Ожидаем, что когда рост расходов вернется к нормальным значениям, компания избавится от убыточных направлений и улучшит качество программ, а Центры услуг Medicare и Medicaid повысят тарифы, рентабельность компании станет постепенно улучшаться.

Начало такой динамики мы уже наблюдаем по итогам III квартала. UnitedHealth отчиталась лучше ожиданий рынка: выручка выросла на 12% по сравнению с III кварталом 2024 г. до $113,2 млрд, а скорректированная прибыль на акцию составила $2,92 и превысила консенсус. Коэффициент убыточности составил 89,9%, против ожиданий рынка в 90,7%, что говорит о начале стабилизации. Менеджмент повысил прогноз прибыли на 2025 г. с $16,0 до $16,2 на акцию и подтвердил ожидания восстановления маржи в 2026 г.

Новый гендиректор — ставка на проверенного лидера

В мае 2025 г. UnitedHealth объявила о смене руководства. Генеральный директор Эндрю Уитти покинул пост, а его место занял Стивен Хемсли, он возглавлял компанию в 2006–2017 гг. Такое решение было принято на фоне роста медицинских расходов, регуляторного давления и кибератаки на дочернюю компанию Change Healthcare, усилившей неопределенность вокруг стратегии компании.

Возвращение Хемсли — архитектора модели вертикальной интеграции UNH — призвано восстановить доверие инвесторов и усилить контроль над затратами. Совет директоров сделал ставку на проверенного лидера, знакомого с операционной структурой бизнеса и отраслевыми циклами. Аналитики считают, что переходный период может ускорить реструктуризацию и помочь компании выйти из текущего андеррайтингового спада.

Сокращение бюджета на федеральные страховые программы давит на рынок

Администрация Дональда Трампа активно ищет способы снизить бюджетные издержки, и урезание госрасходов на здравоохранение негативно сказывается на отрасли. В 2025 г. был принят законопроект, который уменьшает бюджетное финансирование программ Medicare и Medicaid на ближайшие годы, а также усиление проверок и аудитов, чтобы сократить переплаты страховым компаниям.

Это создаст временное давление на прибыльность отрасли в 2025–2026 гг. По оценке Бюджетному управлению Конгресса США, только по Medicaid расходы снизятся к 2034 г. на $793 млрд. Однако уже с 2026 г. ожидается повышение ставок Центры услуг Medicare и Medicaid на 5%. Это должно компенсировать часть потерь.

Премия в оценке обоснована

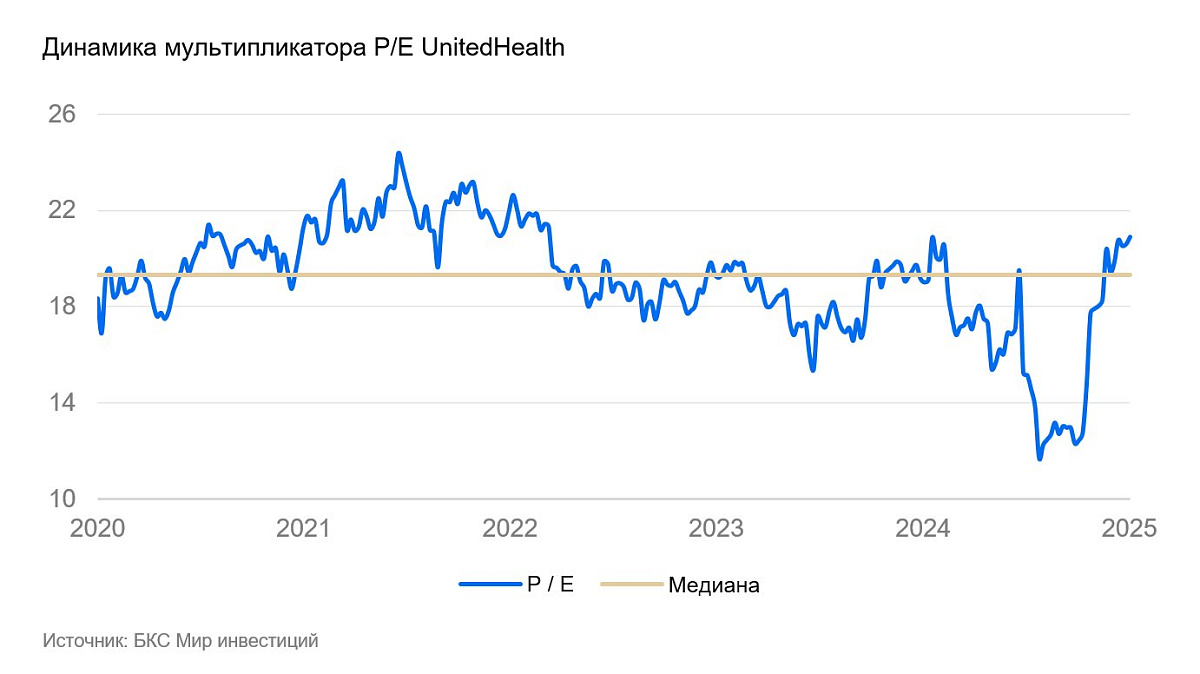

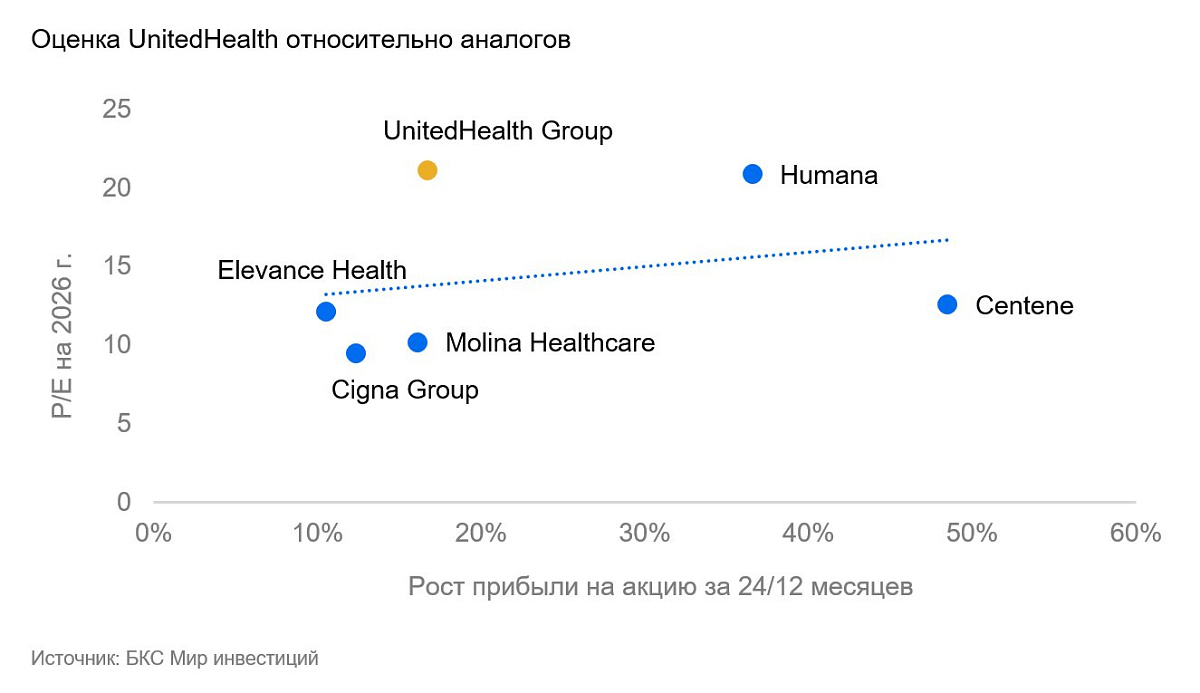

Акции компании торгуются с мультипликатором P/E 21х на базе прогноза прибыли на 2026 г., что выше медианных значений на 10%.

Относительно аналогов компания торгуется с премией, но мы считаем, что эта премия обоснована, учитывая диверсификацию бизнеса и рост финансовых показателей.

Мы оцениваем компанию по мультипликатору P/E 19х, на уровне медианы за пять лет. Наша целевая цена — $390 на акцию, что оставляет лишь 9% потенциала дальнейшего роста на горизонте 12 месяцев. Как следствие, у нас «Нейтральный» взгляд на бумагу.

Риски

- Рост медицинских расходов. В 2024–2025 гг. резко выросло число обращений пациентов, особенно за амбулаторными услугами, что повышает коэффициент убыточности. Если этот тренд не нормализуется к 2026 г., давление на маржу и прибыльность страхового бизнеса может сохраниться.

- Регуляторное давление и аудиты. Центры услуг Medicare и Medicaid усилили проверки и пересмотры выплат по программам Medicare Advantage, чтобы сократить переплаты страховщикам. Это создает риск штрафов и временного снижения ставок, что может негативно повлиять на прибыль на акцию компании в 2025–2026 гг.

- Антимонопольное расследование Министерства юстиции США. Сейчас расследование не предполагает штрафы, но если ведомство выявит нарушения, возможны штрафы или ограничение взаимодействия сегментов UnitedHealthcare и Optum.

- Операционные риски в клиниках Optum Health. Сложность интеграции клиник и лечение тяжелобольных пациентов временно снижает рентабельность. Если эффективность Optum Health не восстановится, может замедлиться рост прибыли всей группы.

- Сокращение госфинансирования. Новый бюджетный закон направлен на снижение федеральных расходов на программы Medicaid и Medicare, а также на ужесточение правил возмещения. Это может ограничить рост доходов от государственных программ, которые формируют более половины выручки UnitedHealth.

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

30.10.2025

Visa: платежный гигант тестирует стейблкойны. Как чувствует себя бизнес Visa и почему мы считаем бумагу сейчас интересной?

Последние два года акции платежной системы Visa стабильно росли, однако с мая демонстрируют слабую динамику. Инвесторов беспокоит развитие альтернатив традиционным расчетам: розничные гиганты, такие как Walmart и Amazon, рассматривают переход к оплате стейблкойнами, в то время как появляются законодательные инициативы, поддерживающие платежи на основе блокчейна. Тем не менее Visa не остается в стороне от нового тренда: компания тестирует трансграничные переводы с поддержкой стейблкойнов. О том, как себя чувствует бизнес Visa, какие у него перспективы и почему мы считаем бумагу сейчас интересной, — в нашем обзоре.

28.10.2025

Tesla: почти полмиллиона электромобилей удалось продать в III квартале. Что будет после отмены налоговой льготы?

Господдержка экологически чистых автомобилей сошла на нет: «большой прекрасный закон» Трампа отменил налоговый вычет на покупку нового электромобиля в размере $7500 с 30 сентября. Это привело к разовому всплеску спроса: американские покупатели поспешили в автосалоны, чтобы успеть получить вычет. В результате Tesla отчиталась о рекордных квартальных поставках. Что будет с автомобильным бизнесом компании и насколько интересна сейчас бумага для инвестиций?

24.10.2025

Netflix: налоги в Бразилии ударили по результатам и котировкам

После выхода отчетности за III квартал и просадки котировок (-10%) мы технически повышаем взгляд на акции американского лидера стриминга Netflix до «Позитивного», однако понижаем целевую цену с $1312 до $1295. Выручка компании выросла в соответствии с ожиданиями Уолл-стрит, однако прибыль в размере $5,87 на акцию не оправдала ожиданий из-за единовременных налоговых расходов в Бразилии.