Eli Lilly: компания, переписавшая правила игры в терапии лишнего веса

Диабет и ожирение сегодня имеют характер настоящей эпидемии. На рынке уже появились препараты, которые позволяют успешно бороться с этими заболеваниями. Спрос на такие лекарства огромный и будет расти. Это открывает хорошие возможности для Eli Lilly, одного из лидеров в этой сфере. Однако планы Трампа снизить цены на лекарства и сократить страховое покрытие в США несут риски. А текущая высокая оценка акций мотивируют нас занять нейтральную позицию, по крайней мере до прояснения политических и рыночных перспектив.

Главное

- Один из ведущих мировых производителей препаратов для лечения диабета и ожирения

- Целевой рынок компании — один из самых перспективных по темпам роста в фармацевтике

- Лидерство в инновациях позволяет стать одним из ключевых бенефициаров растущего спроса

- Устойчивое финансовое положение: контролируемая долговая нагрузка, растущая рентабельность

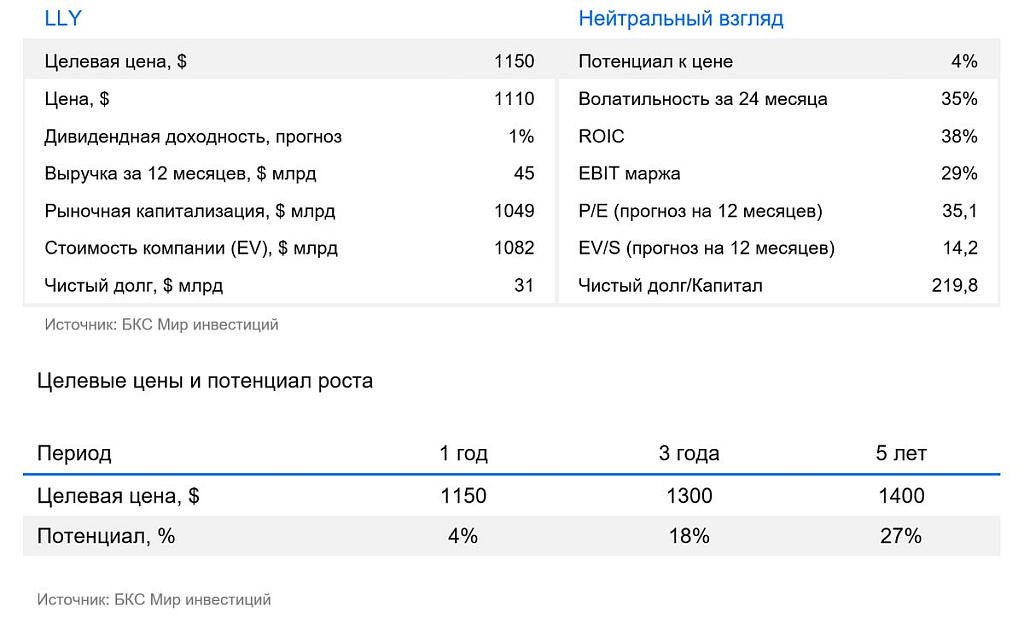

- У нас «Нейтральный» взгляд на акции Eli Lilly с целевой ценой $1150. Потенциал роста на горизонте 12 месяцев — 4%

Eli Lilly and Company (NYSE: LLY) — американская фармацевтическая компания, основанная в 1876 г. и базирующаяся в Индианаполисе, штат Индиана. Специализируется на разработке и производстве инновационных препаратов в областях диабета, ожирения, онкологии, неврологии и иммунологии. Основные блокбастеры компании — Mounjaro, Zepbound, Trulicity и Verzenio. В последние годы Lilly стала одним из лидеров мирового фармацевтического рынка благодаря стремительному росту продаж препаратов от диабета и ожирения.

В деталях

На волне спроса

Рынок препаратов от диабета и ожирения демонстрирует устойчивый рост, особенно в США и других развитых странах. Основными драйверами выступают потребление высококалорийной пищи, малоподвижный образ жизни и урбанизация. В 2020 г. в США диабет был диагностирован у 34,2 млн человек, то есть у около 10% взрослого населения. При этом преддиабетное состояние зафиксировано у каждого третьего взрослого американца.

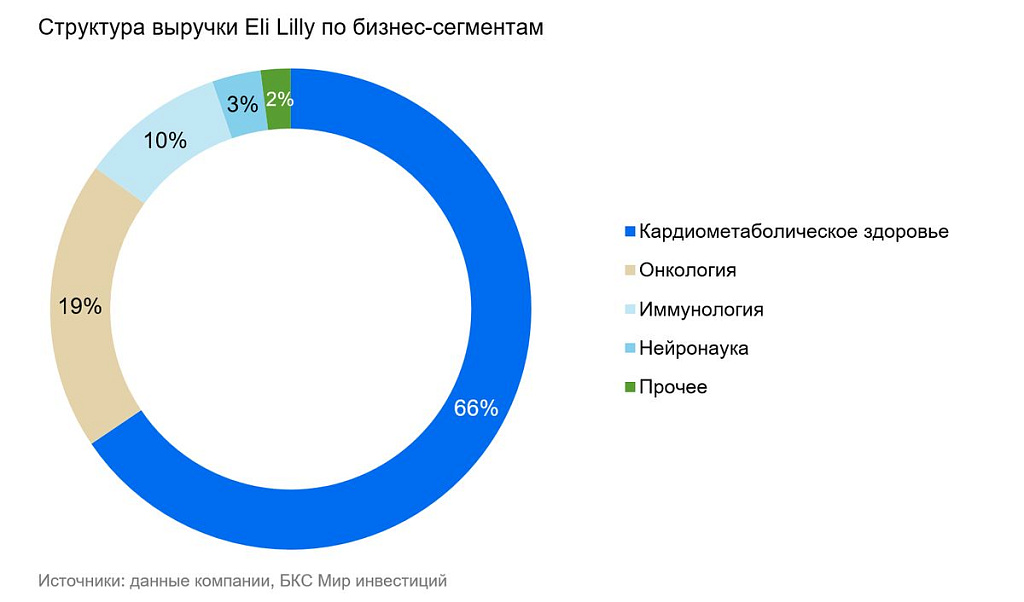

Кардиометаболическое здоровье — препараты для лечения ожирения, диабета и метаболических нарушений

Онкология — таргетные и противоопухолевые терапии

Иммунология — лекарства для лечения аутоиммунных и воспалительных заболеваний

Нейронаука — препараты для терапии заболеваний нервной системы

Прочее — некрупные и устаревающие продукты

Вместе с тем ожирением страдают 42% взрослого населения США, и, по нашим прогнозам, к 2030 г. этот показатель может достичь 50%. Развитие медицинских технологий создает все больше возможностей для эффективного лечения, и Eli Lilly активно концентрируется на решении этих задач, что позволяет компании извлекать выгоду из устойчивых рыночных тенденций.

Инновационное лидерство и продуктовый портфель

Eli Lilly активно инвестирует в исследования и разработки, создавая более эффективные препараты по сравнению с конкурентами, пусть и по более высокой цене.

Например, клинические исследования показали, что препарат Zepbound обеспечивает более выраженное снижение веса по сравнению с Wegovy от Novo Nordisk. Кроме того, компания успешно устранила проблемы с поставками и активно продвигает свои продукты через телемедицинские каналы, что усиливает конкурентные преимущества в маркетинге и дистрибуции.

Такой подход делает Eli Lilly не просто участником, а одним из ключевых бенефициаров стремительно развивающегося рынка терапии диабета и ожирения.

Помимо доминирования в терапиях диабета и ожирения, компания последовательно расширяет инновационную активность в других сегментах с высоким потенциалом роста, включая онкологию, иммунологию и нейродегенеративные заболевания. Они формируют дополнительный долгосрочный драйвер роста и усиливают стратегическую позицию Eli Lilly как одного из технологических лидеров глобальной фармы.

Финансовая устойчивость

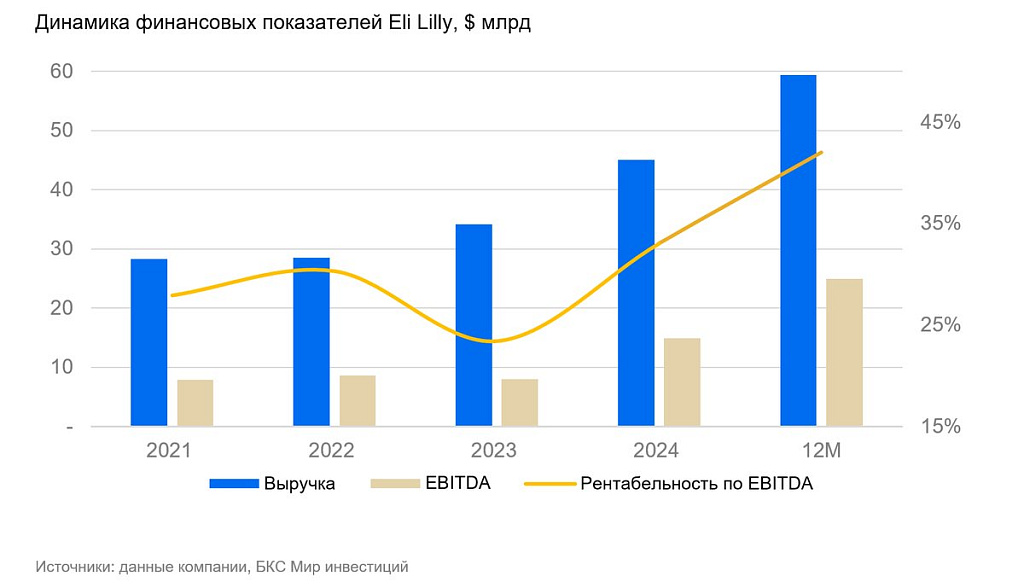

Eli Lilly продолжает демонстрировать сильные операционные и финансовые результаты, которые отражают масштабирование ключевых продуктов в терапии диабета и ожирения. Компания существенно усилила показатели прибыльности и эффективности капитала, что поддерживает инвестиции в расширение производственных мощностей и разработку инновационных препаратов.

Увеличение инвестиций вызвало рост абсолютного размера долга, но нагрузка остается умеренной: Чистый долг/EBITDA составляет 1,3x, что комфортно для текущего уровня свободного денежного потока и структуры бизнеса.

Рост выручки продолжает ускоряться: по итогам последних 12 месяцев выручка выросла на 45%, что отражает быстрое расширение адресуемого рынка и сильные коммерческие показатели Mounjaro и Zepbound.

Компания демонстрирует высокий уровень эффективности капитала: ROIC составляет 38%, один из лучших показателей в глобальном фармацевтическом секторе, подтверждает устойчивую способность компании извлекать отдачу из инвестиций в инновации.

Оценка и потенциал

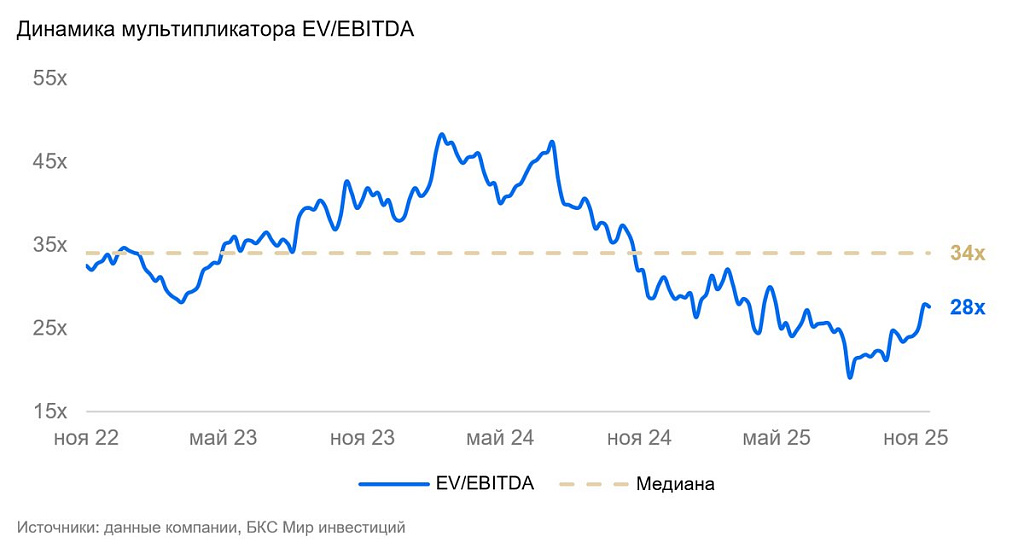

Несмотря на высокую оценку, текущие мультипликаторы остаются вблизи исторических уровней: EV/EBITDA около 28x против среднего уровня за последние три года в 34x.

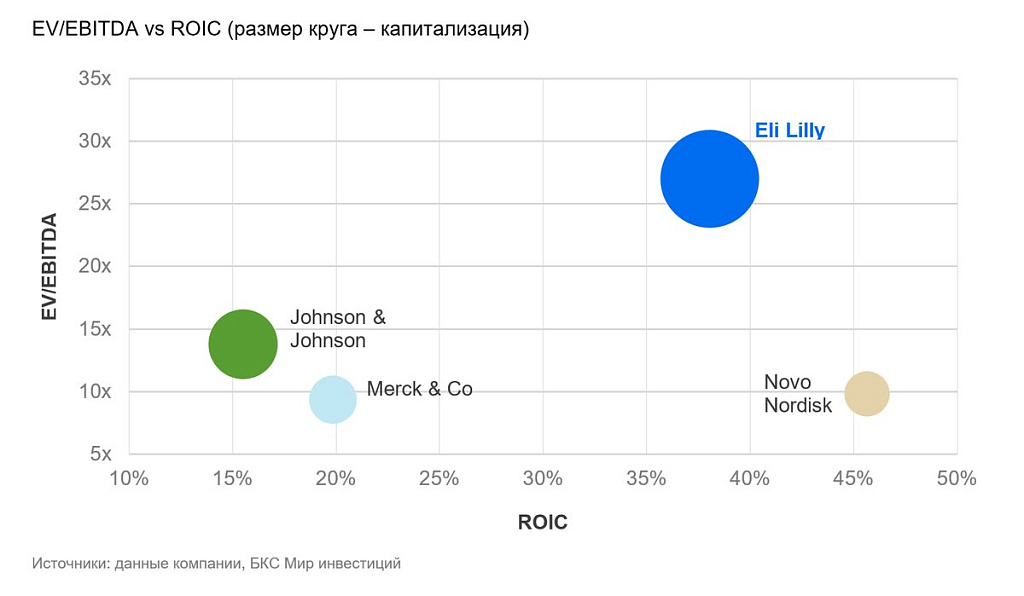

По отношению к сопоставимым компаниям секторa акции торгуются с заметной премией, что подтверждается сравнительным графиком. Эта премия остается оправданной благодаря значительным темпам роста, высокой финансовой отдаче (ROIC 38%) и доминирующему положению Eli Lilly в сегментах с высоким потенциалом роста.

Сравнение с главным конкурентом — Novo Nordisk — подчеркивает различия в рыночном позиционировании. Рентабельность инвестированного капитала ROIC у Novo Nordisk выше, но акции Lilly по-прежнему торгуются с премией, что объясняется более высокими темпами роста, масштабируемостью портфеля и лидерством в инновациях.

За последние 12 месяцев выручка Eli Lilly выросла на 45%, а у Novo Nordisk — увеличилась менее чем на 17%. Разрыв в динамике роста отражает различия в конкурентоспособности и ожиданиях рынка относительно долгосрочного потенциала обеих компаний.

Риски

- Сокращение страхового покрытия для терапии ожирения в США.

Возможное ограничение медицинского страхования при администрации Трампа может сократить доступность дорогостоящей терапии и ограничить рост выручки.

- Высокая оценка акций.

Текущий P/E на уровне 31x требует устойчивого роста выручки, что делает акции уязвимыми к пересмотру в случае рыночных или регуляторных шоков.

- Зависимость от узкого продуктового портфеля.

Существенная доля выручки приходится на несколько ключевых препаратов (например, Mounjaro и Zepbound), что повышает риски при изменении спроса, конкуренции или проблем с поставками.