PepsiCo: выход в новые ниши вслед за трендом на ЗОЖ

BCS Forex

17.12.2025

PepsiCo: выход в новые ниши вслед за трендом на ЗОЖ

У многих PepsiCo ассоциируется с легендарной газировкой. Однако компания постоянно растет: сейчас ей принадлежит большое число самых узнаваемых брендов, она стабильно выплачивает дивиденды и адаптируется к новым запросам потребителей. Сохраняем «Нейтральный» взгляд и предыдущую целевую цену — $158.

Главное

- Портфель насчитывает более 500 торговых марок

- Смешанные результаты за III квартал 2025 г. — выручка увеличилась на 2,6% год к году

- Компания по праву считается «королем дивидендов», доходность — около 3%

- Бумага торгуется ниже исторической медианы — мультипликатор P/E 17,7x

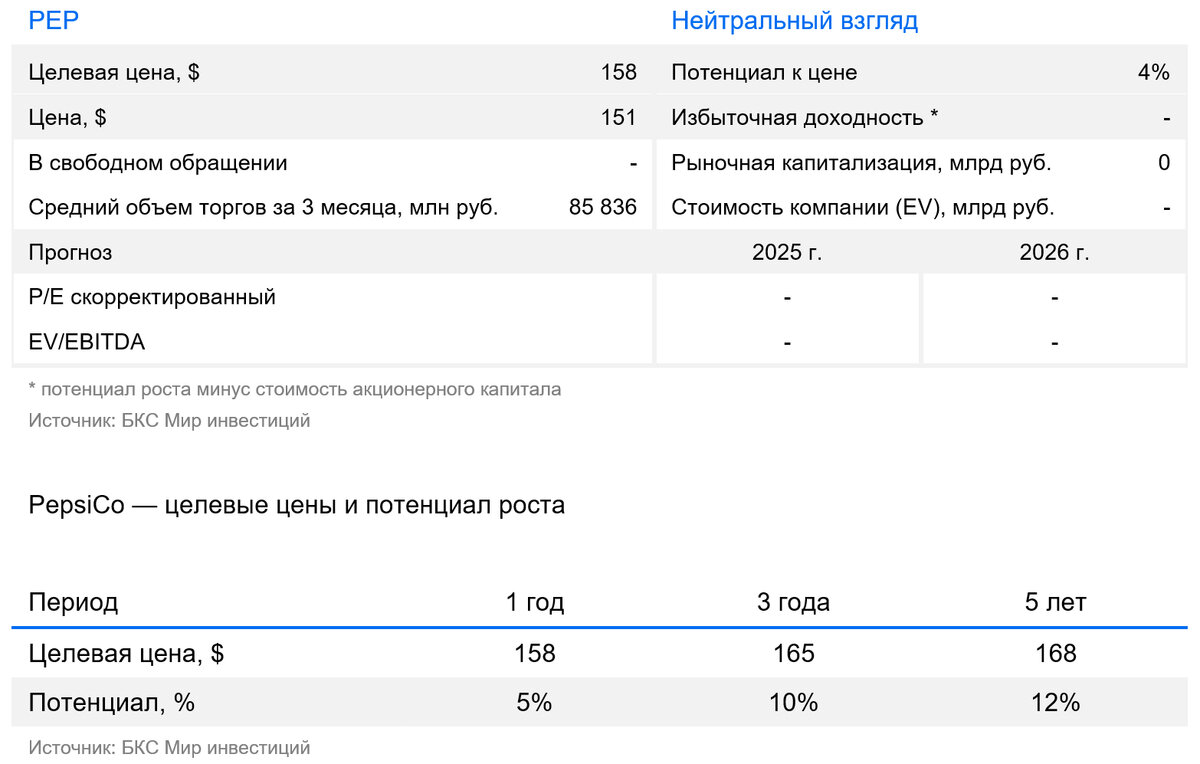

- Целевая цена на 12 месяцев — $158 за акцию с потенциалом роста 5%

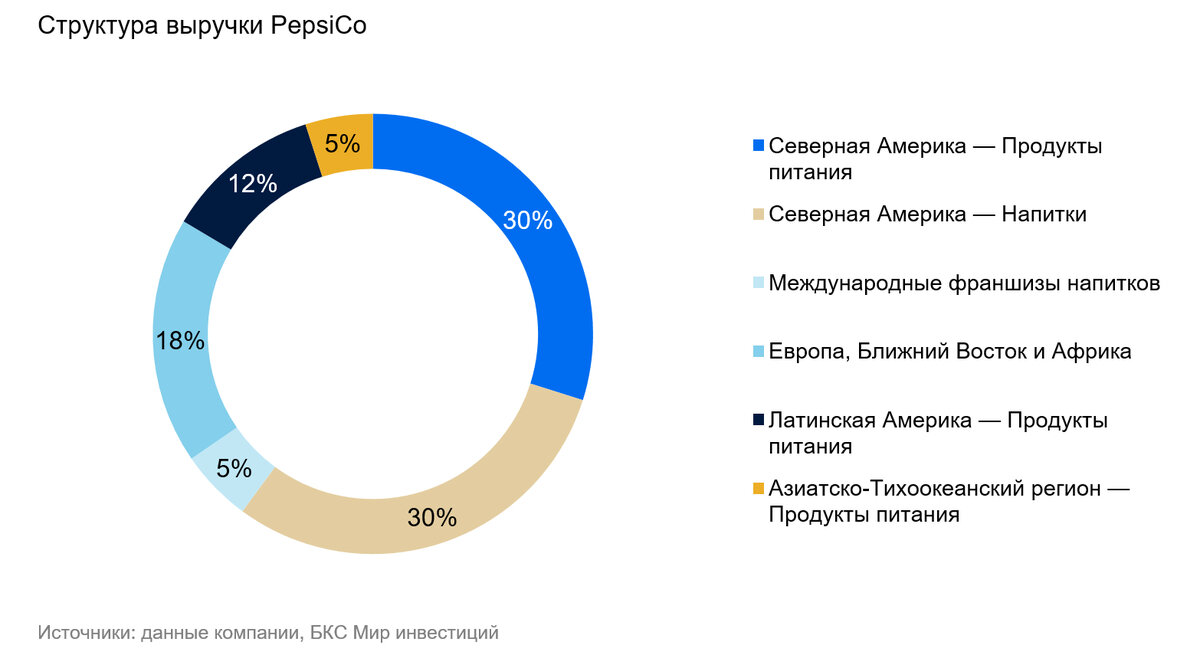

PepsiCo (NASD: PEP) — ведущий производитель снеков и второй по величине игрок в сегменте безалкогольных напитков в мире. Доля PepsiСo на мировом рынке потребительских товаров широкого спроса — около 18%, на рынке газированных напитков США — 24%. PepsiСo реализует продукцию по всему миру, на продажи вне США приходится около 40% выручки. Ее бренды представлены более чем в 200 странах. Компания была основана в 1919 году.

Чем занимается PepsiCo сегодня

PepsiCo — глобальный лидер в производстве напитков и снеков, представлен более 500 брендами. В отличие от конкурентов, которые преимущественно занимаются напитками, PepsiCo диверсифицирует свой портфель. Он сочетает газировку (Pepsi, Mountain Dew) и чипсы (Lay’s, Cheetos, Doritos). Это расширяет круг потребителей и снижает рыночные риски.

PepsiCo активно ищет интересные возможности для приобретения новых активов. Популярность здорового питания и образа жизни растет, поэтому компания расширяет свое присутствие в таких категориях.

PepsiCo купила перспективные SodaStream (производителя сифонов и сиропов для домашней газировки), Bare Snacks (фруктовые и овощные чипсы) и другие бренды. При этом в своих традиционных продуктах урезает содержание сахара и соли. Адаптация к тенденциям здорового питания — по-прежнему один из главных вызовов для компании.

Смешанные результаты за III квартал 2025 г.

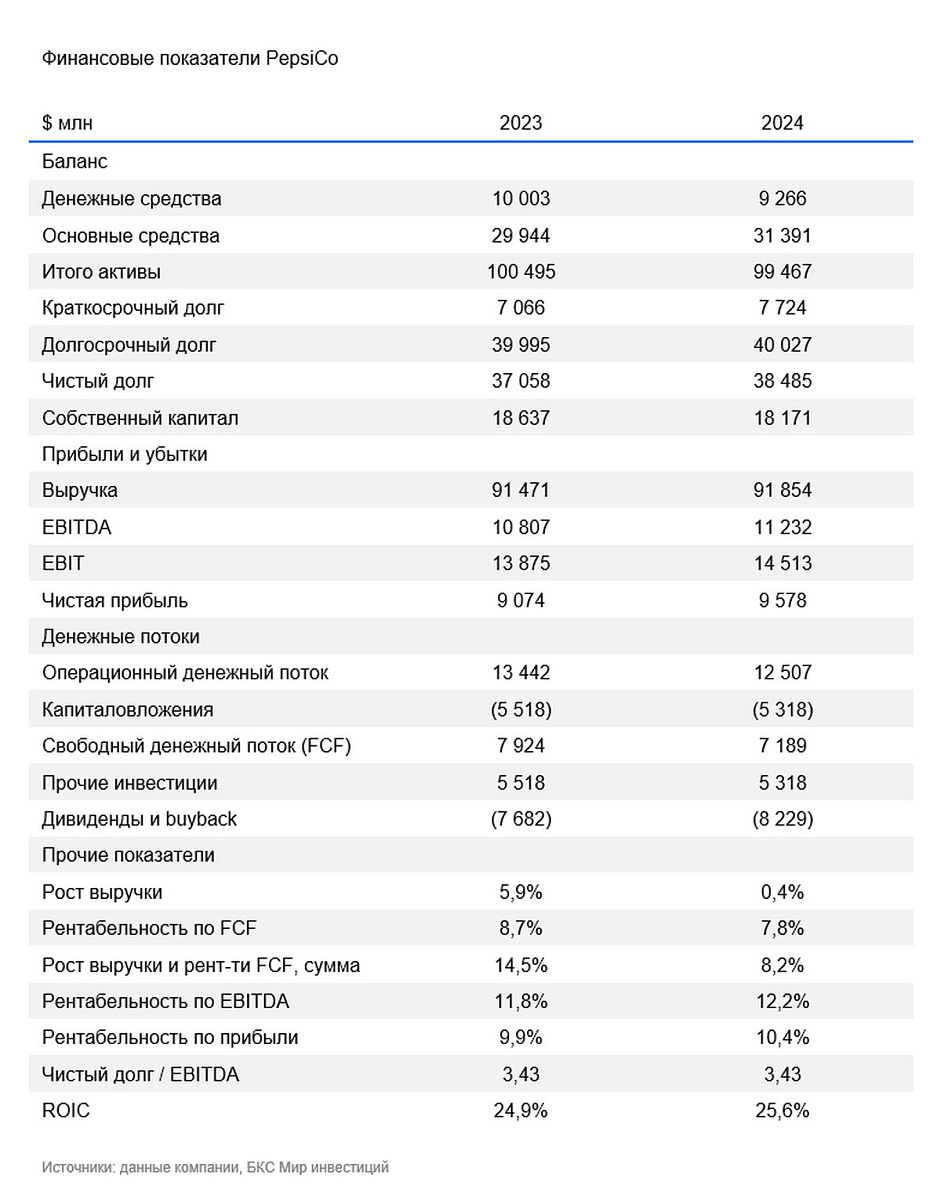

PepsiCo представила отчет за III квартал. Выручка составила $23,94 млрд, тогда как аналитики в среднем ожидали $23,85 млрд. По сравнению с III кварталом 2024 г. показатель вырос на 2,6%.

Органическая выручка (исключая валютный эффект, приобретения и продажи активов) выросла на 1,3%, при этом рост обеспечивался главным образом эффективным ценообразованием, тогда как физические объемы продаж сократились.

В сегментах наблюдались разнонаправленные тенденции. Выручка бизнеса напитков в Северной Америке выросла, но объемы оставались под давлением. Направление продуктов питания в Северной Америке столкнулось со снижением объемов, а международные рынки показали более устойчивый рост, особенно в некоторых регионах. Это компенсировало слабость внутреннего спроса.

Рентабельность в III квартале снизилась: операционная прибыль составила $3,57 млрд, -7,8% г/г. Скорректированная прибыль на акцию от основной деятельности не по стандартам GAAP составила $2,29, ждали $2,27.

PepsiCo также подтвердила финансовые ориентиры на 2025 г. Менеджмент прогнозирует увеличение органической выручки на уровне низкого однозначного процента и базовой прибыли на акцию без учета влияния валютных курсов примерно на уровне прошлого года. При этом компания теперь ждет менее выраженного негативного влияния валютных курсов, что рынки восприняли позитивно.

Компания славится стабильными и большими дивидендами

PepsiCo уже более 50 лет последовательно увеличивает дивиденды, что делает ее одним из самых надежных «дивидендных королей» на рынке. Однако в последние два года акции упали более чем на 30% от исторических максимумов, что нехарактерно для защитного потребительского сектора.

Тем не менее дивидендная доходность PepsiCo все еще привлекательна, а свободный денежный поток пока покрывает выплаты. За последние 5 лет доходность сохраняется на уровне около 3%, на выплату идет около 80% чистой прибыли.

Сохраняем целевую цену на уровне $158 за акцию

Текущий мультипликатор P/E PepsiCo составляет 17,7х, что несколько ниже исторического медианного значения за последние 2 года (18,4x). Оценка близка к справедливой, и пока мы не видим потенциала для значительного роста бумаги — сохраняем «Нейтральный» взгляд и целевую цену на 12 месяцев $158 за акцию.

Риски

- Тренд на здоровое питание — риск для сегмента снеков и газированных напитков

- Конкуренция с другими производителями, такими как Mondelēz, Nestlé, Coca-Cola

- Макроэкономические риски и пошлины создают угрозу для глобальных цепочек поставок

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

16.12.2025

IBM: ожидания разогнались быстрее, чем компания умеет расти

У нас «Негативный» взгляд на акции IBM. Несмотря на устойчивый денежный поток и стабильную маржу, компания остается зрелым бизнесом с ограниченными темпами роста. При этом текущая оценка отражает ожидания заметного улучшения рентабельности, возврата на инвестированный капитал и динамики роста. Дополнительным риском мы считаем ориентацию компании на сделки M&A как ключевой источник роста, что снижает финансовую гибкость и устойчивость инвестиционного кейса. В совокупности это повышает чувствительность текущей оценки к пересмотру рыночных ожиданий и поддерживает наш «Негативный» взгляд на акции IBM.

10.12.2025

Coca-Cola: стабильный и актуальный вкус

Coca-Cola — крупнейший производитель безалкогольных напитков в мире. Ее визитной карточкой остается культовый газированный напиток Coca-Cola. При этом компания следит за трендами, постоянно улучшает свой ассортимент и показала хорошие результаты за III квартал. Cтабильная дивидендная политика компании привлекательна для долгосрочных инвесторов. Между тем у нас «Нейтральный» взгляд на акции компании из-за справедливой оценки ее бумаг.

09.12.2025

Alphabet: нервная система интернета, чья оценка живет на опережающем импульсе

У нас «Нейтральный» взгляд на акции техгиганта Alphabet. Фундаментально компания остается одним из самых устойчивых игроков: сильный рост ключевых сегментов, уверенное лидерство в ИИ и высокая рентабельность. Однако оценка существенно превышает исторические уровни, что ограничивает потенциал и усиливает риск коррекции при ослаблении рыночного оптимизма.Alphabet стала одним из ключевых барометров сектора: из-за масштаба и диверсификации ее динамика все чаще отражает общий рыночный цикл, а коррекции происходят преимущественно вместе с широким рынком.