Apple: торговые инициативы администрации Трампа ограничивают потенциал

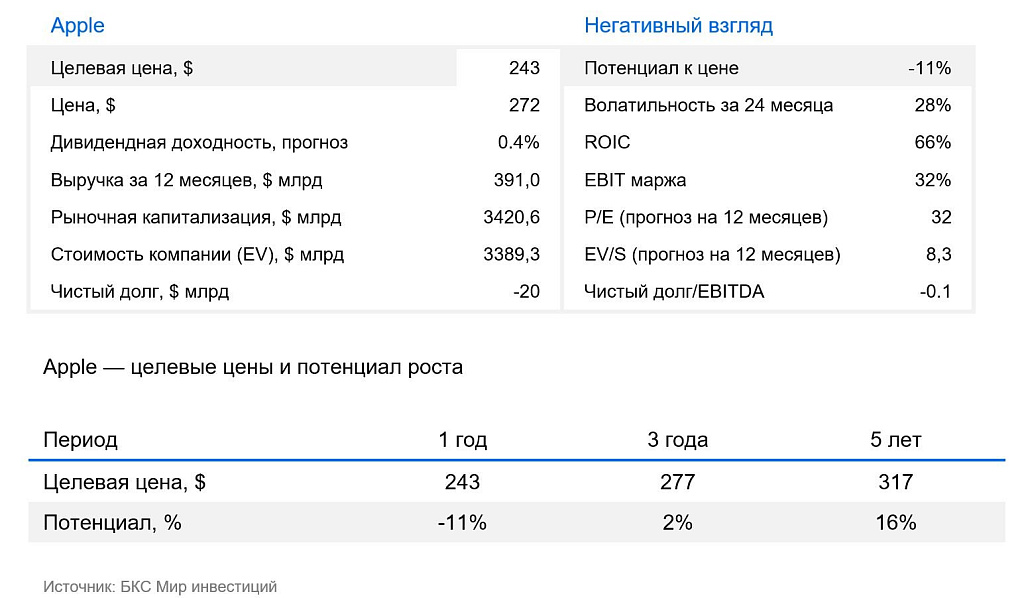

Мы сохраняем «Негативный» взгляд на акции крупнейшей компании по производству электроники Apple после публикации сильных результатов за IV квартал. Считаем, что активная фаза торговых войн сохранит волатильность в котировках Apple. Повышаем целевую цену на горизонте 12 месяцев с $220 до $243 с потенциалом снижения на 11%.

Главное

- Apple сохранит 29%-ную долю на мировом рынке смартфонов

- Драйверы роста — сервисы

- Динамика выручки замедлится до +4-5% в год

- Диверсификация за счет развития сопутствующих продуктов и сервисов

- Текущая оценка на выше среднеисторических значений: P/E 32х (+18% к пятилетним средним)

Apple (NASD: AAPL) — культовая американская компания. Apple производит смартфоны, планшетные компьютеры, умные часы, ПК и ноутбуки. Также активно развивает различные сервисы (Apple News, iTunes, Apple Store, Arcade) и разрабатывает ПО для своих продуктов, расширяя экосистему в различных направлениях.

Тарифные войны давят на бизнес

Торговые войны, развязанные новой администрацией США, серьезно затронули Apple из-за ее высокой зависимости от глобальных производственных цепочек, особенно в Китае, где выпускается около 90% продукции.

Быстрый перенос производства в США оказался невозможен — для этого потребуются десятилетия и значительные инвестиции. Попытки диверсифицировать производство в Индию и Вьетнам также привели бы к высоким тарифам.

Сохраняющаяся нестабильность торговой политики США и возможные ответные меры со стороны других стран остаются серьезными рисками для бизнеса Apple на международных рынках.

Сервисы — основной драйвер

Экосистема Apple охватывает все продукты и сервисы компании, в этом ее главное отличие от других производителей электроники. Сейчас в мире используется свыше 2,2 млрд девайсов Apple (из них 1,5 млрд — iPhone). Это потенциальная база для продажи обновленных и сопутствующих продуктов и сервисов.

Среднесрочный рост выручки поддержат монетизация сервисов и развитие сегмента аксессуаров. Совокупно на них уже приходится порядка 25% выручки, и в ближайшие пять лет эта цифра увеличится до 36%. Рост доли сервисов в общей выручке усилит валовую рентабельность Apple, ведь у продуктов валовая маржа — 35%, а у сервисов — 70%. В ближайшей перспективе Apple может продемонстрировать умеренный рост благодаря стабильному бизнесу сервисов, который происходит благодаря более чем 2,2 млрд активных устройств. Новые функции ИИ могут способствовать циклу обновления продуктов в среднесрочной перспективе, но, по нашему мнению, это не будет иметь массовый характер. Производство в Китае может помешать выполнять заказы в случае нехватки комплектующих или геополитических проблем.

Валовая маржа Apple за последние 12 месяцев составила 46,5%, что в основном связано со смещением фокуса в сторону сервисов, которые, по нашему мнению, являются ключевым драйвером долгосрочного роста и прибыльности компании, особенно в периоды слабого роста продаж устройств. Усиление внимания к этому направлению может помочь сохранить операционную маржу выше 30% в среднесрочной перспективе. Однако неопределенность вокруг давления на комиссии App Store и доходов от лицензирования остается краткосрочным риском для этого сегмента.

Apple представила сильные результаты за IV квартал

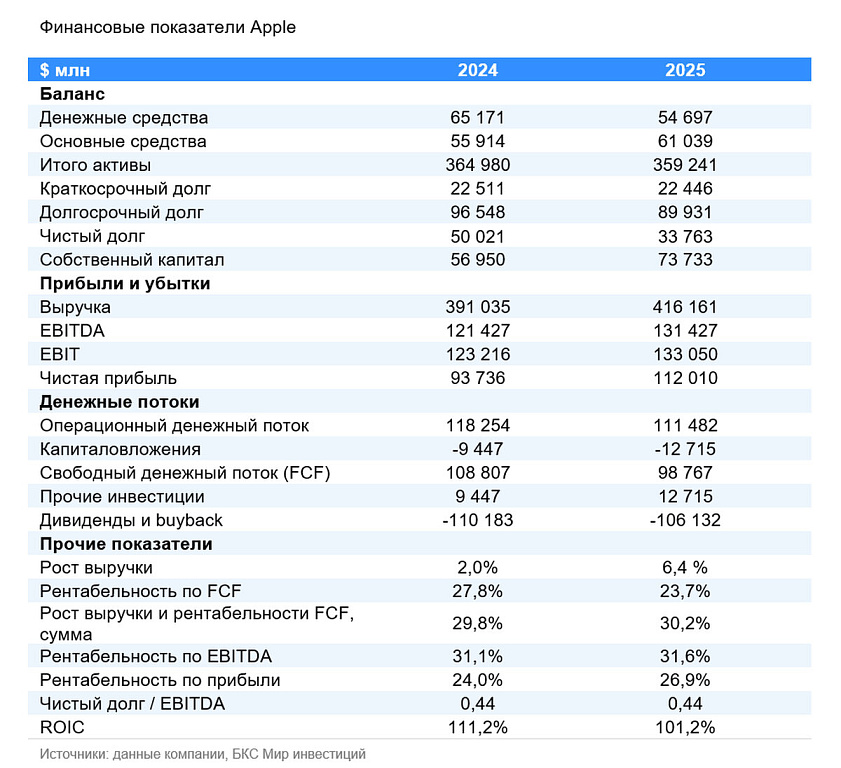

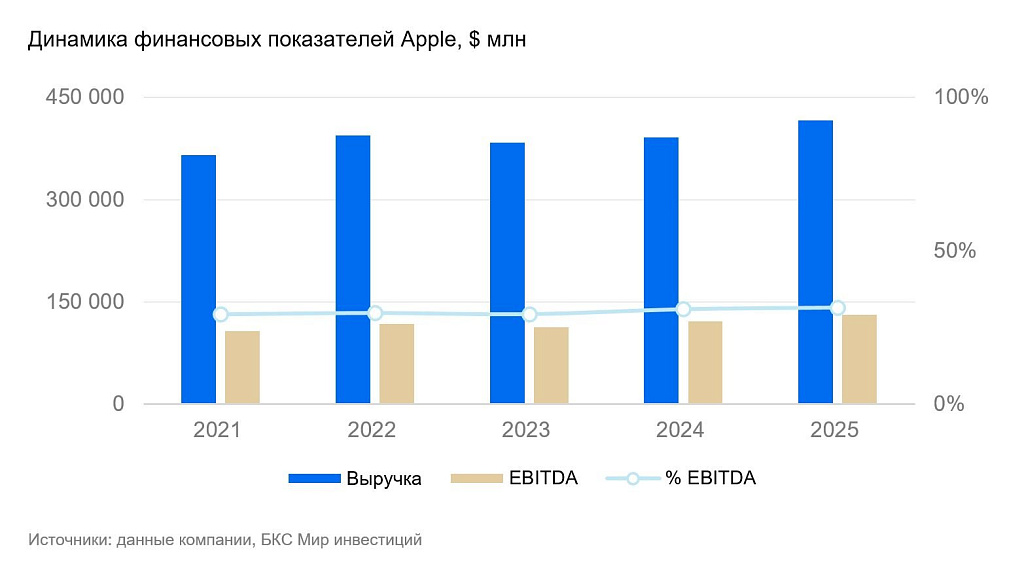

Apple опубликовала сильный результаты по итогам IV квартала 2025 г. Выручка прибавила 7,9% до $102,47 млрд. Одним из драйверов стал сервисный показатель, который почти достиг исторического максимума в $28,8 млрд (+15% год к году или г/г). Выручка от продажи iPhone, ключевого сегмента, выросла на 6% г/г – до рекордных для этого периода $49 млрд. Показатель в сегменте компьютеров Mac также хорошо прибавил: +13% до $8,7 млрд. Экосистема Apple продолжает расти, а база активных устройств достигла исторического максимума.

Единственным регионом, где выручка по итогам квартала снизилась, стал Китай: -4% г/г. Компания прямо связывает это с дефицитом поставок отдельных моделей iPhone. Таким образом, давление временно, но одновременно Apple подчеркивает чувствительность региона к любым операционным сбоям и усиливающейся конкуренции от локальных производителей.

В целом отчет Apple за IV квартал выглядит сильно: компания демонстрирует рекордные показатели в сервисах, сохраняет высокий уровень спроса на ключевые продукты и продолжает наращивать установленную базу устройств. При этом краткосрочные риски смещены в плоскость цепочек поставок и региональной динамики, прежде всего в Китае.

Оценка заметно выросла

С учетом выросшей оценки после публикации сильного отчета за IV квартала мультипликатор P/E заметно вырос до +18% к пятилетним средним значениям и составляет 32х. Несмотря на сильные результаты, считаем, что текущая оценка завышена. На основании модели дисконтированных денежных потоков и оценки мультипликаторов, сохраняем «Негативный» взгляд на компанию, но повышаем целевую цену до $243.

Риски

- Рост конкуренции со стороны Китая

- Усиление геополитической и торговой напряженности между США и Китаем

- Дальнейшее снижение чистоты обновления смартфонов пользователями

- Антимонопольное и налоговое регулирование