Netflix: +32% на просадке из-за покупки активов Warner Bros.Discovery

BCS Forex

23.01.2026

Netflix: +32% на просадке из-за покупки активов Warner Bros.Discovery

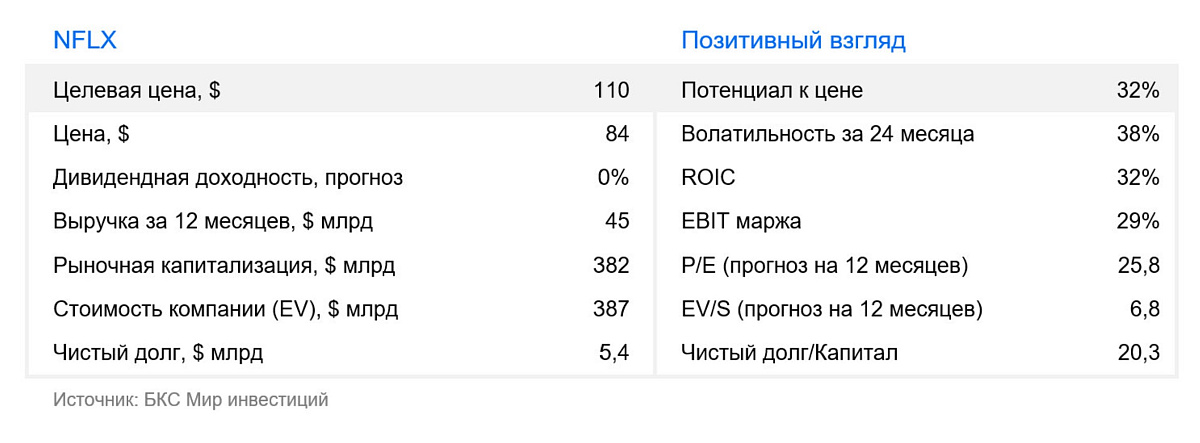

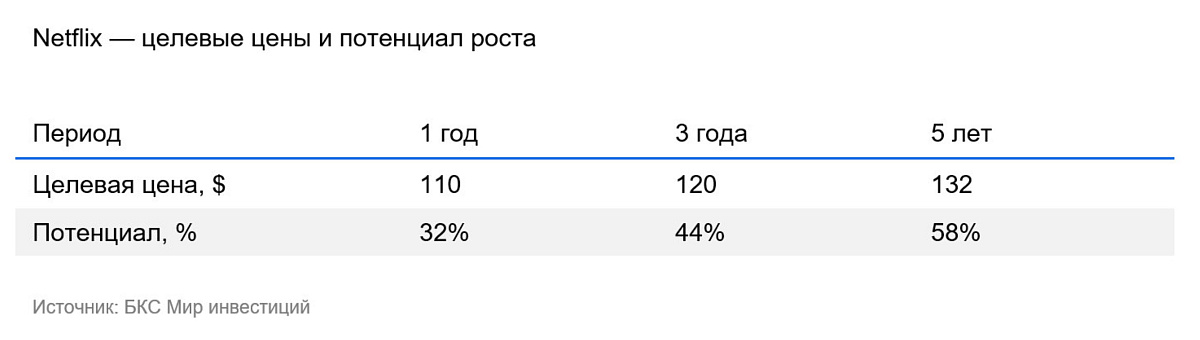

Мы сохраняем «Позитивный» взгляд на акции Netflix, понижая целевую цену до $110 за бумагу. Netflix сохраняет лидерство в стриминге с базой более 325 млн подписчиков и целью выйти на 410 млн к 2030 г. Покупка активов Warner Bros. Discovery на $83 млрд осложняет инвесткейс, но не затрагивает ключевые драйверы бизнеса, а развитие тарифа c рекламой повышает потенциал монетизации аудитории. На фоне рисков, связанных с покупкой Warner, и сдержанного прогноза менеджмента на 2026 г. акции компании скорректировались, и оценка, на наш взгляд, стала привлекательнее.

Главное

- Netflix — лидер рынка стриминга с первоклассным оригинальным контентом

- Ключевые драйверы бизнеса — масштаб, оригинальный контент и способность поднимать цены без ущерба спросу (pricing power)

- IV квартал: выручка +17,6%, операционная рентабельность 24,5%

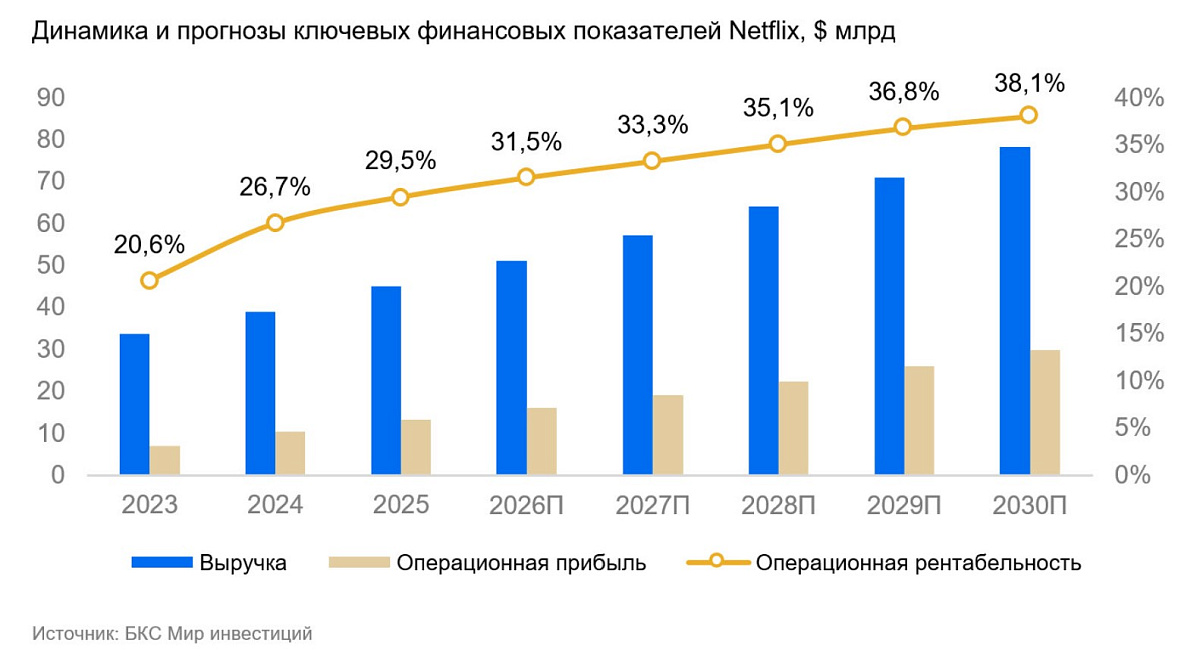

- Ориентир на 2026 г.: рост выручки на 12–14% и операционная рентабельность 31,5%

- В ближайшие пять лет ожидаем рост операционной рентабельности до 36–38%

- Высокая стоимость сделки c Warner Bros. Discovery и неопределенность, связанная с ней, давит на котировки

- «Позитивный» взгляд, понизили целевую цену до $110

Netflix (NASD: NFLX) — американская компания, владелец крупнейшего в мире стримингового сервиса. Netflix доступен более чем в 190 странах. На конец 2025 г. число подписчиков перевалило за отметку 325 млн. Netflix зарабатывает на ежемесячной подписке на сервис потокового видео с крупной базой контента. Это художественные и документальные фильмы, мультфильмы и сериалы. Компания активно создает собственный контент: это сериалы «Очень странные дела», «Ведьмак», «Эмили в Париже» и «Игра в кальмара», а также художественные фильмы «Не смотрите наверх», «Птичий короб», «Ручная кладь» и другие.

Сильный IV квартал, но прогнозы менеджмента на 2026 г. не оправдали ожиданий

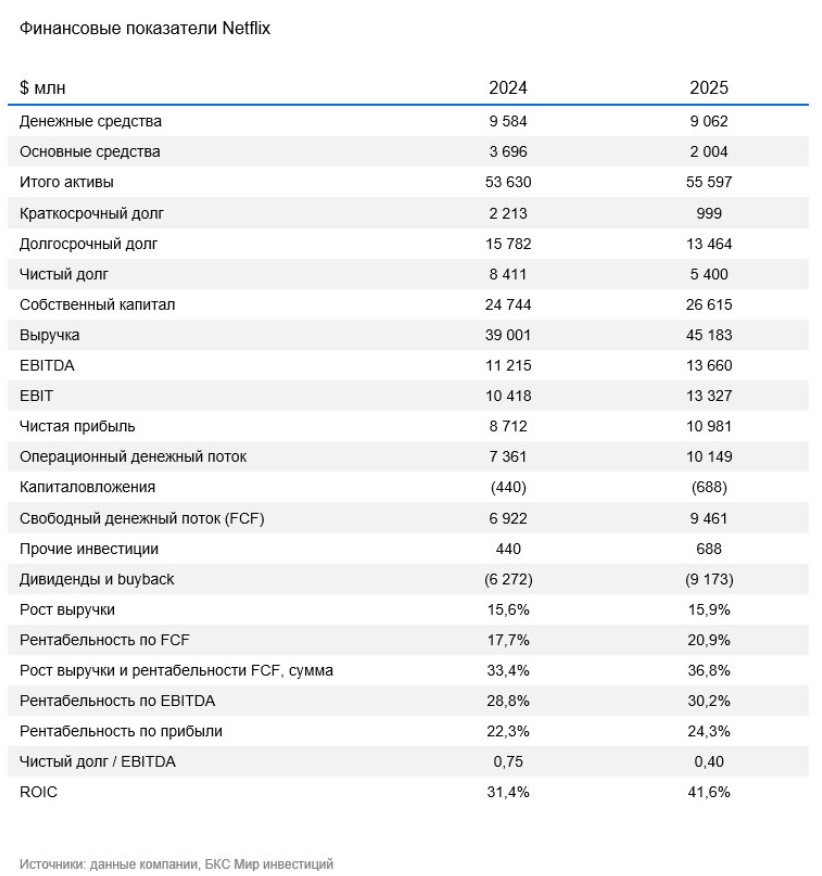

Netflix отчитался за IV квартал 2025 г. Выручка достигла $12,05 млрд, что на 17,6% выше, чем в IV квартале 2024 г. Консенсус ожидал $11,97 млрд. Прибыль на акцию составила $0,56 — также немного выше ожиданий рынка ($0,55). Операционная рентабельность достигла 24,5%. Менеджмент отметил, что общее число платных подписчиков увеличилось на порядка 25 млн за год и превысило 325 млн. Основной вклад в рост продолжили вносить международные рынки.

Рекламное направление стало одним из ключевых факторов улучшения финансовых показателей. По итогам всего 2025 г. рекламная выручка превысила $1,5 млрд, а доля тарифов с рекламой продолжила расти как в Северной Америке, так и в Европе, и странах Латинской Америки, и Тихоокеанском регионе. Повышение цен в отдельных регионах и меры по ограничению совместного использования аккаунтов обеспечили дополнительный вклад в рост среднего дохода на пользователя. Это частично компенсировало замедление чистых подключений на зрелых рынках.

Чистые подключения (net adds) — число новых подписчиков, которые присоединились к Netflix за определенный период минус количество ушедших (отписавшихся).

При этом рынок сосредоточился не столько на результатах IV квартала, сколько на прогнозах и структуре будущих расходов. Менеджмент указал на увеличение инвестиций в контент и развитие рекламной экосистемы, что будет оказывать давление на маржу в ближайшие периоды. Это и насторожило инвесторов, хотя цифры ключевых показателей превысили ожидания.

Netflix на 2026 г. прогнозирует выручку в диапазоне $50,7–51,7 млрд, что соответствует росту примерно на 12–14% год к году. Операционная маржа ожидается на уровне около 31,5%, что несколько ниже ожиданий аналитиков. Компания также прогнозирует резкое ускорение рекламного бизнеса: рекламная выручка в 2026 г., по оценке менеджмента, может увеличиться примерно в 2 раза по сравнению с 2025 г. Рост подписчиков ожидается более умеренным, при этом акцент будет сделан на монетизацию существующей базы и расширение предложения в странах с более низким ARPU.

ARPU (Average Revenue Per User) — средний доход на одного пользователя — показывает, сколько денег в среднем приносит один подписчик за определенный период. То есть, насколько эффективно компания зарабатывает на пользователях.

Netflix продолжает радовать качественным контентом

За IV квартал 2025 г. Netflix показал сильную динамику просмотров не только за счет флагманских сериалов, но и благодаря новинкам. По данным компании, финальный сезон сериала «Очень странные дела» собрал порядка 120 млн просмотров, удерживая высокие цифры вовлеченности аудитории.

Среди премьер выделялись полнометражные фильмы: «Франкенштейн» режиссера Гильермо дель Торо набрал около 102 млн просмотров, «Дом динамита» — 78 млн, а детектив «Достать ножи: Воскрешение покойника» — 66 млн просмотров. Документальный фильм «Шон Комбс: Расплата» собрал примерно 54 млн, а бразильская картина «Карамело» — аналогичные 54 млн, что отражает разноформатный подход Netflix к контенту и его широкую географию потребления.

Новые сериалы, такие как «Чудовище внутри меня», собрали около 48 млн просмотров. Это значит, что аудитория готова пробовать свежие франшизы в дополнение к уже полюбившимся.

В 2026 г. Netflix готовит несколько крупных премьер и расширяет стратегию локального и международного контента. Одна из ожидаемых новинок — 4-й сезон сериала «Бриджертоны», который традиционно собирает десятки миллионов просмотров при запуске. В производстве находятся проекты разных жанров — от документальных фильмов до масштабных драм и сериалов, включая международные шоу, адаптированные под локальные рынки.

Среди анонсированных проектов на 2026 г. — южнокорейская романтическая драма «Скандал», выход которой ожидается в III квартале, а также крупнобюджетные фильмы и сериалы с участием именитых создателей и актеров, призванные укрепить позиции Netflix как глобальной платформы с разнообразным контентом. В их числе — боевик «Лакомый кусок» с Мэттом Деймоном и Беном Аффлеком и психологический триллер «Человек-шепот» с Робертом Де Ниро.

Крупная сделка вызывает опасения инвесторов — высоки регуляторые риски

В декабре 2025 г. Netflix и Warner Bros. Discovery (WBD) анонсировали соглашение, по которому Netflix намерена приобрести крупную часть активов Warner Bros., включая киностудии, телевидение и стриминговую платформу HBO Max.

Сначала сделка предусматривала комбинированную структуру выплаты: часть в виде наличных и часть в акциях Netflix. Это отражало акционерную стоимость в $72 млрд и стоимость бизнеса в $82,7 млрд с учетом долговых обязательств. В процессе подготовки к закрытию структура сделки изменилась. В январе 2026 г. стороны объявили о переходе к полностью наличному предложению. Цена осталась прежней — $27,75 за акцию. Финансирование будет обеспечено за счет собственных средств Netflix, доступных кредитных линий и привлеченных долговых обязательств.

До объявления окончательных условий Netflix и несколько других компаний, включая Paramount Skydance и Comcast, участвовали в конкурентной борьбе за приобретение Warner Bros. Discovery. Они предлагали альтернативные варианты и даже запускали враждебные тендерные предложения. Совет директоров WBD в конечном итоге поддержал предложение Netflix. Закрытие сделки остается под условием стандартных подтверждений, включая одобрение акционеров и получение необходимых разрешений от регулирующих органов в США, Европейском Союзе и других юрисдикциях.

Покупка активов WBD подлежит антимонопольной проверке в США, где внимание регуляторов сосредоточено на концентрации рынка производства и дистрибуции контента. Одобрение необходимо также в ЕС, Великобритании и других юрисдикциях, где компании имеют значительное присутствие. Регуляторы могут потребовать определенных уступок, включая продажу отдельных активов или ограничения на эксклюзивность контента. Эти условия способны повлиять на сроки закрытия сделки и ее финансовый результат для Netflix.

Понижаем целевую цену до $110

Сейчас акции Netflix торгуются по крайне привлекательной оценке c мультипликатором EV/EBITDA 22,9х, тогда как среднее значение за последние 5 лет составляет 26х.

Мы сохраняем «Позитивный» взгляд, но понижаем целевую цену до $110 за бумагу из-за неопределенности, связанной со сделкой.

Риски

- Усиление конкуренции в стриминге

- Удорожание создания и покупки контента

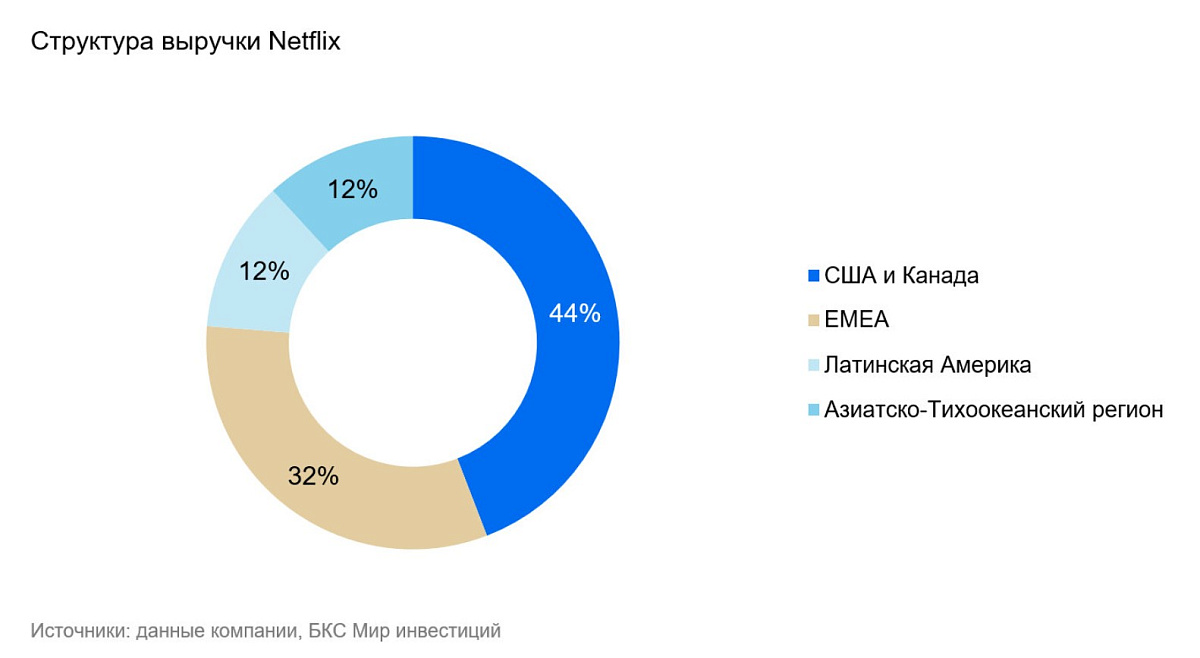

- Валютный риск (Netflix получает 56% выручки за пределами США и Канады)

- Регуляторные риски, связанные со сделкой по приобретению Warner Bros.

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

23.01.2026

NIO: потенциал на перспективном рынке электрокаров сохраняется, несмотря на ужесточение конкуренции

Сохраняем «Позитивный» взгляд на акции китайского производителя премиальных электромобилей NIO, но понижаем целевую цену на 12 месяцев до $5,5 за бумагу. Компания остается одним из ключевых игроков премиального сегмента NEV в Китае, несмотря на снижение рыночной доли и усиление конкуренции.

20.01.2026

NVIDIA: дорогой и уязвимый к негативу бизнес

Мы сохраняем «Негативный» взгляд на акции разработчика графических процессоров NVIDIA. Продажи уверенно растут, ускорившись в III фин. квартале 2026 г., это отразилось на котировках — с момента выхода нашего последнего отчета бумага подорожала на 10%. Несмотря на сильную отчетность, тенденции в отрасли вызывают опасения по поводу устойчивости роста выручки в среднесрочной перспективе. По нашей оценке, NVIDIA остается дорогой и крайне уязвимой к любым негативным новостям, в первую очередь о замедлении продаж ИИ-решений.

16.01.2026

Boeing: в процессе выруливания на траекторию роста

Сохраняем «Нейтральный» взгляд на акции одной из крупнейших аэрокосмических компаний Boeing после активного роста котировок с момента публикации нашего предыдущего обзора. Данные по декабрьским поставкам самолетов подтвердили высокий спрос при ограниченном предложении. Бизнес продолжает восстанавливаться после серьезного удара пандемии: высокая закредитованность и убыточность давят на компанию, но восстановление числа полетов и высокий спрос на ее самолеты со стороны авиакомпаний определяют нынешнюю привлекательность бизнеса. На горизонте 12 месяцев повышаем целевую цену с $201 до $255.