AMD: ралли в котировках с октября 2025 г. свело потенциал роста на нет

BCS Forex

26.01.2026

AMD: ралли в котировках с октября 2025 г. свело потенциал роста на нет

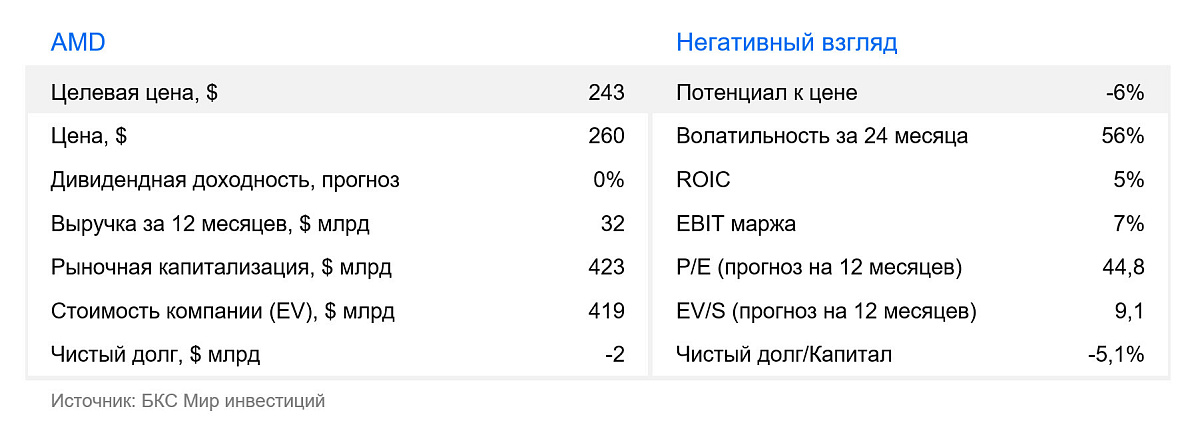

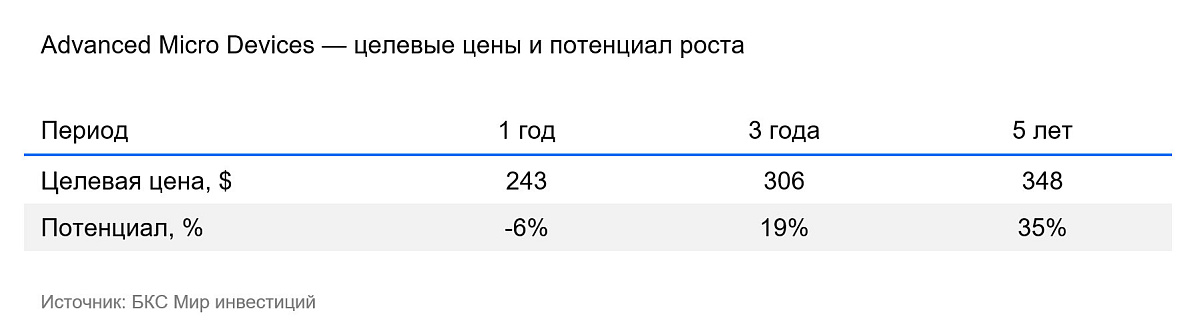

Мы понижаем взгляд на акции разработчика микросхем Advanced Micro Devices (AMD) до «Негативного». В начале октября котировки компании взлетели на 43% на новостях, что OpenAI купит 6ГВт вычислительных мощностей AMD. Однако позитивная динамика сохранилась и потом. И хотя мы немного повышаем целевую цену до $243, мы считаем, акции AMD сейчас неинтересны для покупки. Потенциал роста на 12 месяцев, по нашей оценке, равен минус 6%.

Главное

- Гендиректор AMD оценила рост выручки от сделки с OpenAI в десятки миллиардов долларов

- AMD нарастила и без того высокие темпы роста в сегменте дата-центров и ПК и продолжает развитие новых разработок

- Прорыв в графических ускорителях — анонс серий MI350, MI400 и MI500 — внушает уверенность в высокой динамике роста

- Основной драйвер роста — сегмент решений для ИИ с ростом на 40% в 2025 г., но по сектору в целом рост замедляется

- Прогнозируем рентабельность EBITDA на уровне 35–42%

- Мультипликаторы заметно выше средних уровней за 5 лет и нет дисконта к аналогам

- Повышаем целевую цену до $243 за акцию, что предполагает потенциал снижения на 6%

Advanced Micro Devices (NASD: AMD) разрабатывает центральные и графические процессоры для ПК, ноутбуков и серверов под брендами Ryzen, Athlon, EPYC и Radeon, а также оборудование для ИИ (MI300X). Физическое производство отдано на аутсорсинг крупнейшим компаниям — GlobalFoundries и TSMC (тайваньский производитель полупроводников). Выручка AMD превышает $25 млрд в год. Клиенты компании: Dell, Lenovo, HP, Acer, Microsoft, Sony, Google, Oracle, Tencent, Alibaba, OpenAIи прочие.

Сделка с OpenAI: важен не только рост выручки, но и расширение рыночной доли

AMD 6 октября анонсировала долгосрочный контракт с OpenAI на покупку 6ГВт вычислительных мощностей графических процессоров (GPU) MI450 Instinct на несколько лет. Генеральный директор AMD Лиза Су публично оценила ежегодный прирост выручки от сделки в десятки миллиардов долларов США.

Продажа 6ГВт вычислительных мощностей лидеру в разработке ИИ — OpenAI — не только добавит AMD, по нашим оценкам, $10–15 млрд продаж в год на горизонте 1-3 лет и улучшит маржинальность за счет эффекта операционного рычага. Сделка позволит компании нарастить рыночную долю, поскольку сопоставима с аналогичным контрактом OpenAI с основным конкурентом AMD — лидером рынка NVidia — на 10ГВт. Сейчас выручка AMD меньше, чем у NVidia в 5-6 раз, а капитализация до объявления сделки была меньше в 20 раз. При этом, по опыту разработки GPU и серверных CPU компания уверенно занимала на рынке 2-е место.

Сделка с OpenAI подтверждает наш тезис, что крупные технологические компании заинтересованы в диверсификации поставщиков вычислительных мощностей. Это ставит AMD в выигрышное положение, поскольку компания держит фокус не только на соотношении цены и качества чипов, но и на эффективности эксплуатационных затрат в пересчете на доллар США. Сделка должна помочь AMD значительно нарастить долю рынка в среднесрочной перспективе.

Четкое позиционирование и рыночная стратегия — во главе угла соотношение цена/качество

AMD — второй после NVIDIA игрок на рынках серверных процессоров и графических ускорителей. Компания утверждает, что системы на базе ее чипов эффективнее, поскольку они дешевле и проще в поддержке сетевой инфраструктуры: AMD использует Ethernet, тогда как у решений NVIDIA более дорогая инфраструктура Infiniband.

Компания предлагает ярко выраженное value for money: продукты, которые доступнее по цене, но остаются конкурентоспособными по производительности. Это делает их привлекательными как для корпоративного, так и для потребительского сегмента. Например, недавний выпуск Ryzen 5 5500X3D, совместимого с материнскими платами 9-летней давности (сокет AM4), — сильный сигнал широкой пользовательской базе: AMD умеет сохранять лояльность клиентов, снижая порог входа в обновление.

Сильный III квартал и уверенные планы на 2026 г.

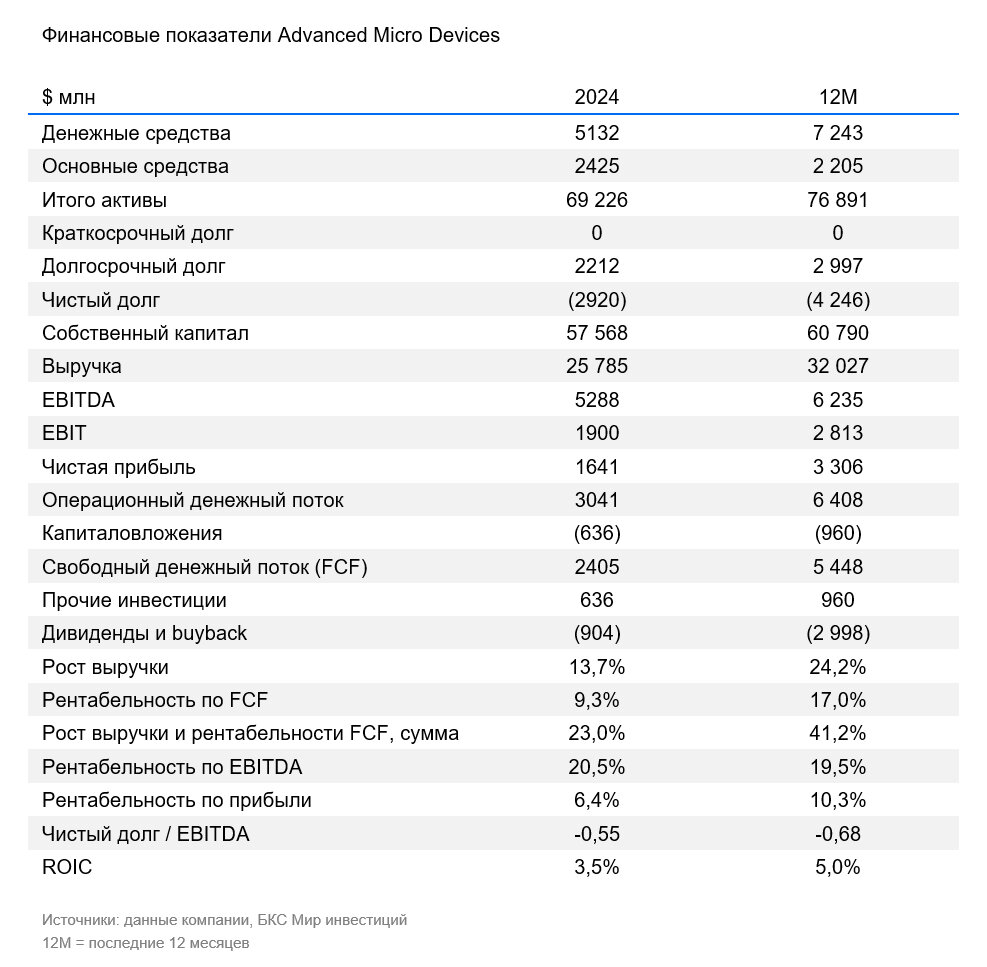

AMD показала сильные результаты за III квартал 2025 г. Выручка ускорила рост до 36% по сравнению с III кварталом 2024 г. и составила $9,2 млрд. Результат превзошел прогноз менеджмента. При этом в сегменте дата центров рост выручки ускорился до 22% с прошлогодней высокой базы сравнения за счет роста продаж GPU Instinct MI350 и доли рынка в серверных процессорах.

Валовая рентабельность осталась высокой — 54% (или 52% по GAAP). Это также поддержало прибыльность — чистая прибыль за квартал выросла на 31% к III кварталу прошлого года — и обеспечило свободный денежный поток более $1,5 млрд на фоне рекордных продаж флагманских процессоров EPYC, Ryzen и Instinct.

Также, Лиза Су, генеральный директор, заверила, что новое поколение 2-нм процессоров Venice по-прежнему планируется к выпуску в 2026 г. Новинка демонстрирует ожидаемо высокие показатели производительности на тестах. AMD планирует масштабировать поставки нового ускорителя MI350 и готовиться к запуску продаж ускорителя MI400 в 2026 г.

Технологии как залог роста рыночной доли, новые чипы для ИИ — главный драйвер выручки и прибыли

В последнее время результаты AMD лучше рынка за счет технологически сильных продуктов — серверных процессоров EPYC и графических ускорителей MI300X и MI325X.

Процессоры EPYC мощнее аналогов Intel и расходуют меньше энергии. Благодаря EPYC AMD стабильно отбирает рыночную долю у Intel в этом сегменте. За четыре года доля Intel упала до 79%, а доля AMD выросла с 13% до 21%.

В 2024 г. AMD выпустила флагманский процессор для искусственного интеллекта (ИИ) MI300X. Компания утверждает, что MI300X превосходит аналоги по объему памяти и скорости работы. MI300X и MI325X близки по производительности к NVIDIA H200 и также сделаны по технологии 5-нм. Но чтобы понять, сможет ли AMD успешно конкурировать на рынке решений для ИИ с лидером отрасли NVIDIA, нужно время. NVIDIA тоже собирается скоро вывести на рынок новые продукты.

12 июня 2025 г. AMD анонсировала серию графических ускорителей Instinct MI350 на архитектуре CDNA 4, которые уже выбрали такие ключевые игроки, как OpenAI, Microsoft и Oracle. Это важно: компания демонстрирует не только технологический прогресс, но и наличие реального спроса на свои решения со стороны ведущих потребителей ИИ-инфраструктуры.

Также компания представила дорожную карту выхода новых ИИ-ускорителей: MI400 запланирован на 2026 г., а MI500 — на 2027 г. Это подтверждает долгосрочные намерения AMD удерживаться в авангарде решений для ИИ, несмотря на текущие колебания выручки.

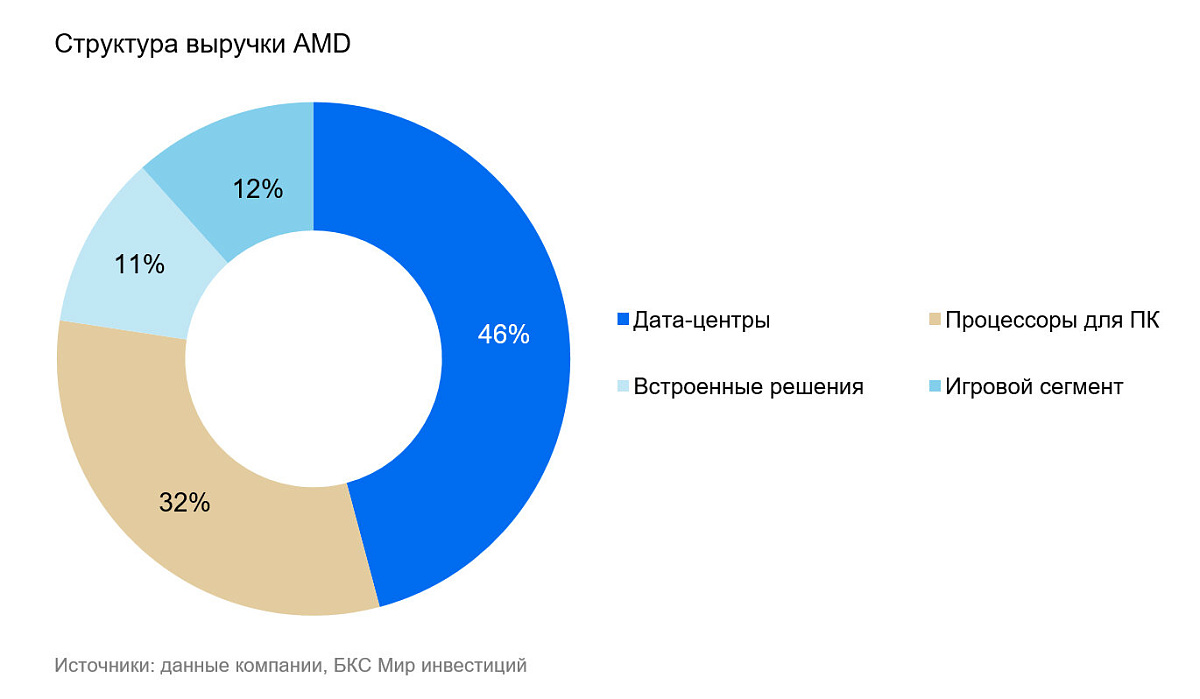

К 2027 г. рынок ускорителей для ИИ может превысить $400 млрд, и AMD уже занимает место в этом сегменте — не на уровне концептов, а через реальные поставки ключевым клиентам. Структура доходов AMD становится менее зависимой от цикличных потребительских рынков и все больше опирается на стабильный корпоративный сегмент.

Мы по-прежнему считаем, что фокус на соотношении цены и качества, а не производительность любой ценой, будут набирать актуальность и позволят AMD извлечь максимум выгоды из этого тренда на оптимизацию вложений.

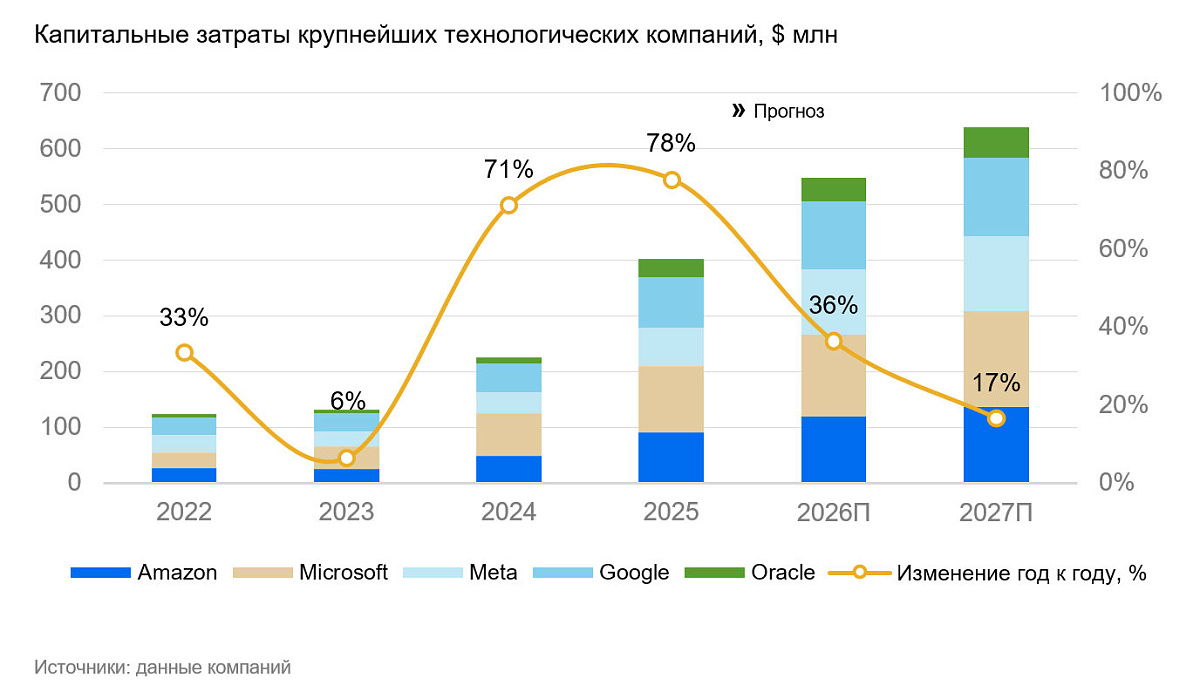

Тем не менее отмечаем влияние общих рисков для сектора. Они связаны с замедлением роста вложений у крупнейших облачных провайдеров в вычислительные мощности для ИИ. Кроме того, растет скепсис рынка, который теперь смотрит на подтверждение монетизации ИИ для конечного спроса.

Оценка не выглядит привлекательно

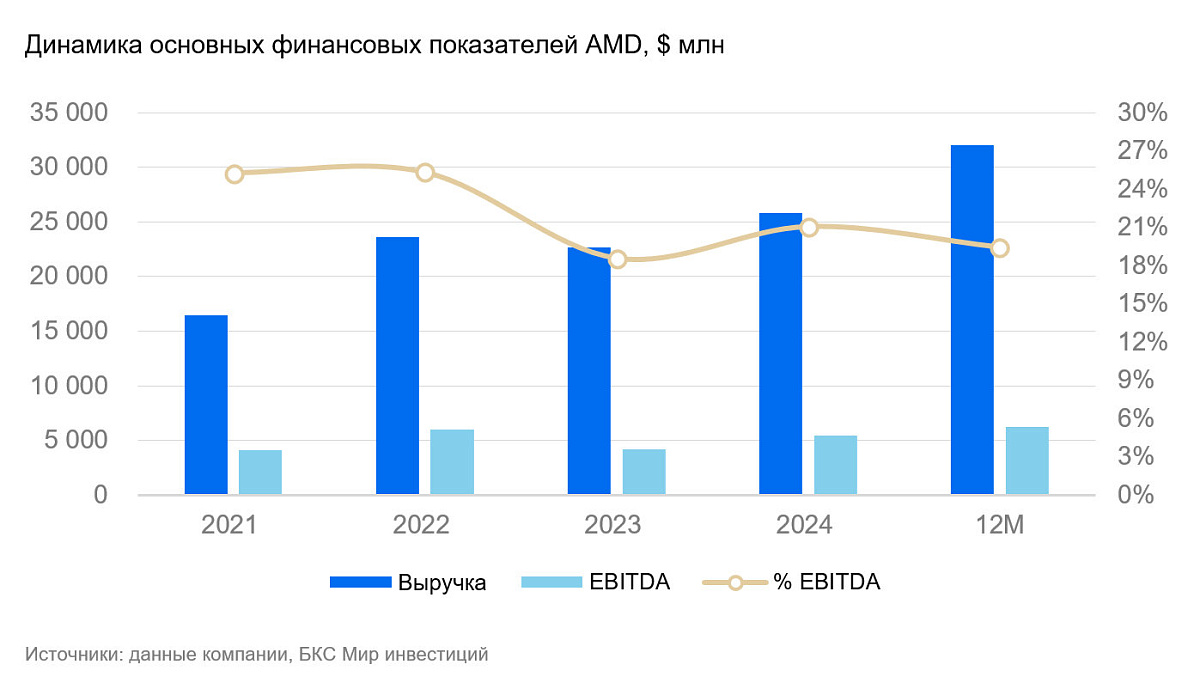

В 2025 г. новые решения обеспечат AMD рекордную выручку ИИ-продуктов (+50%) и рентабельность по EBITDA (с 18% в 2023 г. до 33% в 2025 г.). При этом капитализация ($410 млрд) и EV ($413 млрд) AMD в 11 раз меньше, чем у крупнейшего конкурента NVIDIA (по $4,5 трлн соответственно). Это отражает разницу в текущей рыночной доле и прибыльности, но, на наш взгляд, несоразмерно различиям в технологиях и потенциале.

Тем не менее реализация этого потенциала потребует времени, в то время как общие перспективы сектора воспринимаются более сдержанно в виду замедления CAPEX основных клиентов – облачных платформ, и пристального внимание к монетизации решений ИИ, прежде всего лидером рынка – Open AI.

Отмечаем достаточно высокие для компании мультипликаторы на базе прогноза финансовых показателей на 1 год. Оценка заметно превосходит средние показатели за последние 5 лет: EV/S — 9x против 7x, EV/EBITDA — 33x против 27x, P/E — 37x против 31x. Такие высокие мультипликаторы недостаточно компенсируются краткосрочным потенциалом.

Поэтому на горизонте 12 месяцев мы устанавливаем «Негативный» взгляд на акции AMD ввиду высокой чувствительности оценки компании к общим перспективам сектора.

Риски

- Зависимость от производителей чипов. AMD не производит чипы сама, а пользуется мощностями подрядчиков, таких как TSMC (Тайвань).

- Усиление конкуренции. AMD конкурирует с Intel в сегменте CPU, c NVIDIA — в сегменте GPU, а также с другими игроками отрасли. При этом фокус клиентов смещается с обучения ИИ-моделей на вывод результатов, поэтому облачные компании все активнее разрабатывают собственные специализированные чипы (ASIC). Они энергоэффективнее и дешевле, чем графические процессоры NVIDIA или AMD. При этом клиенты сотрудничают с конкурентами Broadcom и Marvell, для проектирования ASIC, которые более эффективны для вывода результатов моделей.

- Геополитика. Этот риск частично реализовался, когда США запретили экспорт в Китай технологий в III квартале 2022 г.–2023 г., а также со II квартала 2025 г. При обострении ситуации между Китаем и Тайванем AMD, которая зависит от производственных мощностей тайваньской TSMC, может не достичь прогнозных показателей бизнеса.

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

23.01.2026

Netflix: +32% на просадке из-за покупки активов Warner Bros.Discovery

Мы сохраняем «Позитивный» взгляд на акции Netflix, понижая целевую цену до $110 за бумагу. Netflix сохраняет лидерство в стриминге с базой более 325 млн подписчиков и целью выйти на 410 млн к 2030 г. Покупка активов Warner Bros. Discovery на $83 млрд осложняет инвесткейс, но не затрагивает ключевые драйверы бизнеса, а развитие тарифа c рекламой повышает потенциал монетизации аудитории. На фоне рисков, связанных с покупкой Warner, и сдержанного прогноза менеджмента на 2026 г. акции компании скорректировались, и оценка, на наш взгляд, стала привлекательнее.

23.01.2026

Marvell Technology: компания улучшила траекторию роста, а мы переосмыслили ее перспективы и свои прогнозы

Улучшаем взгляд до «Позитивного» на акции одного из ведущих в США производителя полупроводниковых приборов Marvell из-за коррекции котировок и улучшения ожиданий роста в сегменте специализированных ИИ-чипов (ASIC-решений), и в сегменте технологий обмена данными. Повышаем целевую цену с $74 до $96 за бумагу, потенциал роста на 12 месяцев 15%.

23.01.2026

NIO: потенциал на перспективном рынке электрокаров сохраняется, несмотря на ужесточение конкуренции

Сохраняем «Позитивный» взгляд на акции китайского производителя премиальных электромобилей NIO, но понижаем целевую цену на 12 месяцев до $5,5 за бумагу. Компания остается одним из ключевых игроков премиального сегмента NEV в Китае, несмотря на снижение рыночной доли и усиление конкуренции.