Amazon: картину роста ухудшат рекордные инвестиции в ИИ-инфраструктуру

У нас по-прежнему «Нейтральный» взгляд на Amazon: компания сохраняет лидерство на рынке облачной инфраструктуры, этот сегмент является главным драйвером долгосрочного роста бизнеса. Вместе с тем в 2026 году Amazon планирует рекордные инвестиции в инфраструктуру ИИ — порядка $200 млрд, что превышает вложения других техгигантов. На этом фоне компания ожидает переход свободного денежного потока в отрицательную зону. Столь масштабные капитальные расходы усиливают неопределенность не только для Amazon, но и для всех ключевых игроков сектора.

Главное

- Облачный сегмент набирает обороты и остается ключевым драйвером роста бизнеса

- Стратегическое партнерство с Anthropic позитивно для Amazon

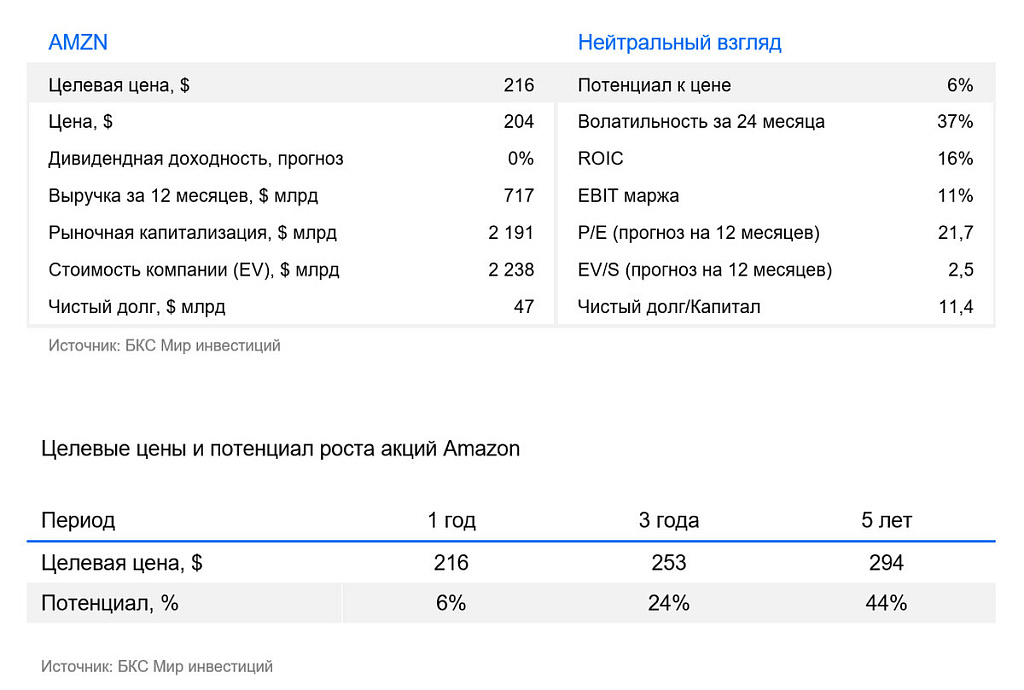

- Понижаем целевую цену с $252 до $216

- Оценка ниже 5-лених уровней: мультипликатор EV/EBITDA — 10,3х (дисконт 30%)

Amazon (NASD: AMZN) — крупнейший в мире интернет-магазин, онлайн-маркетплейс и поставщик облачных услуг. На долю компании приходится 13,5% всех онлайн-продаж в мире (38% без учета Китая). Amazon производит бытовую электронику (планшеты, медиаприставки, умные колонки), продает собственный медиаконтент по подписке и управляет продуктовой сетью Whole Foods. Главный вклад в рост компании вносит облачный сегмент AWS (Amazon Web Services).

Облачный бизнес — ключевой катализатор

Облачная инфраструктура Amazon Web Services (AWS) — главный драйвер роста. На этом рынке у Amazon крупнейшая доля — 31%, за ней идут Microsoft (25%) и Google (20%). По нашим оценкам, в ближайшие 5 лет рынок облачных вычислений будет расти на 15% в год, и Amazon сохранит здесь лидерство. Компании тратят все больше на ИТ и переносят ИТ-инфраструктуру в облака, что помогает росту AWS. Сегмент приносит наибольшую маржу: операционная рентабельность облачной инфраструктуры достигла 33,4% против 9,9% по всей компании. Также операционная прибыль AWS привносит 58% всей операционной прибыли бизнеса, хотя в разрезе выручки только 17% приходится на облачную инфраструктуру, что говорит о большой значимости и прибыльности сегмента.

AWS (Amazon Web Services) — облачная платформа, где можно арендовать вычислительные ресурсы: виртуальные серверы, хранилища, базы данных и другие сервисы через интернет. Вместо покупки и обслуживания собственного оборудования клиент платит только за то, что реально использует, и может быстро масштабироваться. AWS помогает запускать сайты и приложения, хранить и обрабатывать данные, настраивать резервное копирование и безопасность. Этим пользуются как стартапы, так и крупные компании.

Чтобы сохранять лидерство, Amazon тратит значительные средства на инфраструктуру ИИ. Считаем, что эти инвестиции оправданы, так как компания остается на первом месте среди бигтехов в сегменте дата-центров. NVIDIA — основной партнер, поскольку Amazon покупает у нее много чипов. Но хорошо то, что Amazon также создает свои собственные ИИ-чипы (Trainium и Inferentia). Это должно снизить зависимость от NVIDIA.

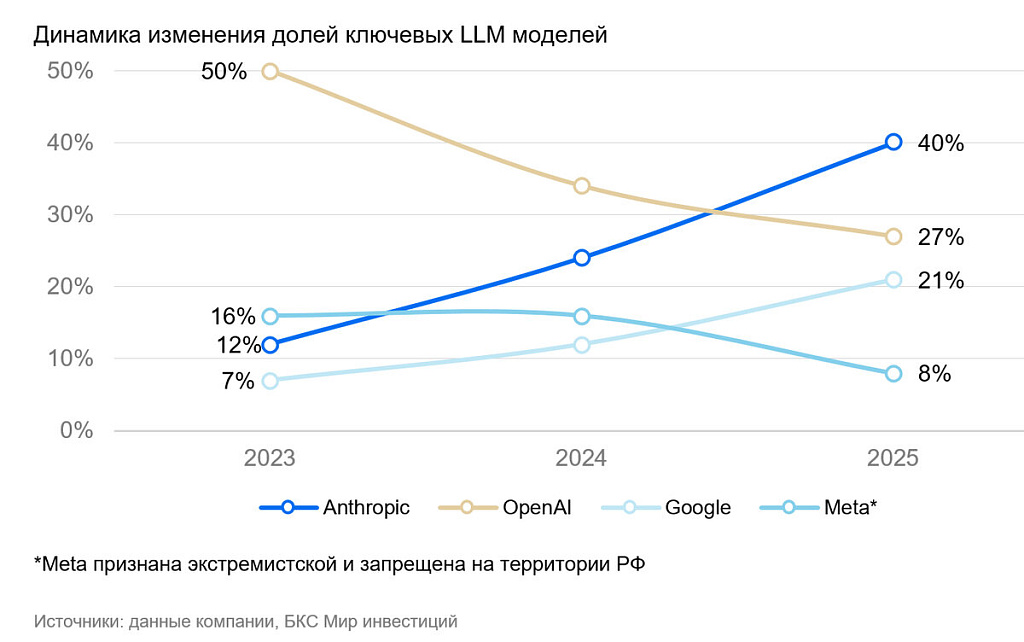

К 2026 году расстановка сил на рынке корпоративных больших языковых моделей (LLM) изменилась: Claude от Anthropic стал доминировать в корпоративном-сегменте, а ChatGPT от OpenAI стремительно теряет долю.

LLM (Large Language Model, большая языковая модель) — это нейросеть, обученная на огромных объемах, чтобы предсказывать и генерировать продолжение текста. Она умеет отвечать на вопросы, писать и редактировать тексты, кратко пересказывать, переводить, помогать с кодом и искать смысловые связи в данных.

Стратегические инвестиции в Anthropic (около $8 млрд) и масштабное строительство дата-центров под Claude на базе собственных чипов (Trainium и Graviton с совокупным ARR выручки свыше $10 млрд) трансформировали AWS в ключевую инфраструктурную платформу для корпоративного ИИ. И это уже отразилось в росте выручки на 24% г/г до $35,6 млрд в IV квартале 2025 г. Изначально недооцененная ставка Anthropic на «нишу» программирования оказалась самой выигрышной и приносит наиболее высокую маржу: превосходство Claude в кодинге привлекло разработчиков, самую ценную аудиторию, и создало эффект ускоренного самоулучшения моделей, что сделало альянс Microsoft–OpenAI гораздо более уязвимым, чем предполагалось в 2023–2024 годах.

В отчете за IV квартал рынок обратил особое внимание на капзатраты

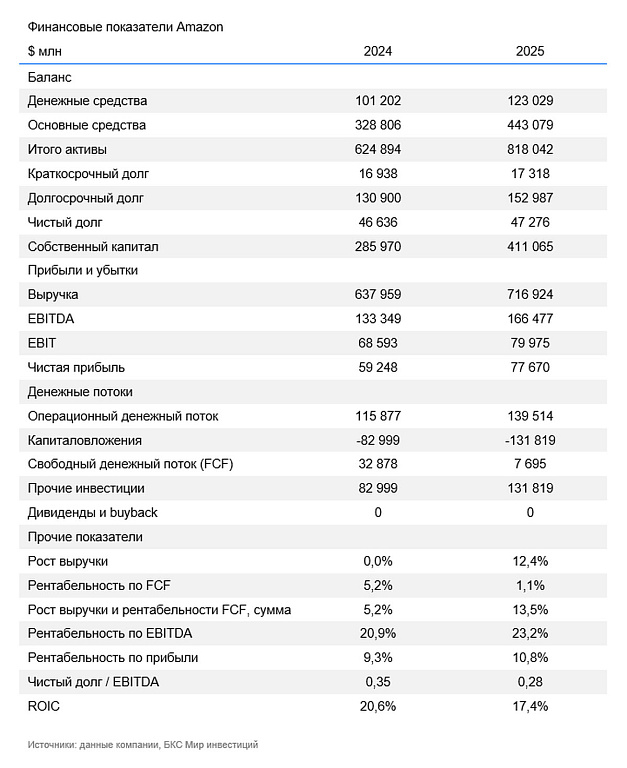

Фокусом отчетности за IV квартал стали капитальные расходы, хотя ожидалось, что они замедлятся. По итогам 2025 года инвестпрограмма составил $128 млрд, а в 2026 году компания планирует увеличить показатель до $200 млрд при консенсусе $146 млрд — это +56% г/г. Фактически рынок получил подтверждение того, что гонка бигтехов за лидерство в ИИ-инфраструктуре не только не замедляется, но и выходит на новый этап. Amazon продолжает агрессивно расширять мощности: за квартал введено 1,2 ГВт, за год — около 3,9 ГВт.

Операционная динамика AWS выглядит убедительно. В IV квартале выручка сегмента выросла на 24% г/г до $35,6 млрд — максимальный темп за последние 13 кварталов и ускорение по сравнению с +20% кварталом ранее. Дополнительным драйвером стал рост ARR от собственных чипов Graviton и Trainium свыше $10 млрд. Развернуто более 1,4 млн Trainium 2 — они обеспечивают основную нагрузку Amazon Bedrock и полностью задействованы в проекте Rainier для Anthropic. Таким образом вертикальная интеграция начинает трансформироваться в масштабируемую выручку. Объем незавершенных заказов (бэклог) AWS увеличился на 40% г/г до $244 млрд.

Среди бигтехов именно Amazon планирует самые масштабные инвестиции в текущем году — $200 млрд против $145 млрд у Microsoft и $183 млрд у Google. При этом, в отличие от конкурентов, компания демонстрирует наиболее слабую рентабельность по свободному денежному потоку. С учетом заявленных инфраструктурных расходов FCF в 2026 году с высокой вероятностью уйдет в отрицательную зону. В то же время баланс остается устойчивым: $123 млрд ликвидности против $68,4 млрд долга (без учета лизинга), что сохраняет пространство для маневра без необходимости агрессивного наращивания заимствований.

В итоге Amazon демонстрирует ускорение AWS и прогресс в развитии собственной чиповой экосистемы, но платой за это становится резкое увеличение капитальных затрат и потенциальный уход свободного денежного потока в минус.

Оценка снизилась, но высокие капзатраты добавляют неопределенности

Рост капитальных затрат компаний «Великолепной семерки», монетизация их LLM-моделей и конкурентная борьба в нише создают высокую неопределенность и могут привести к отставанию этих компаний от широкого рынка.

«Великолепная семерка» (Magnificent Seven) — это неофициальное название группы крупнейших технологических компаний США, которые сильно влияют на рынок (особенно на индекс S&P 500) из-за своей капитализации и темпов роста. Обычно в нее включают: Apple, Microsoft, Alphabet (Google), Amazon, NVIDIA, Meta (признана экстремистской и запрещена в РФ) и Tesla. Термин стал популярным на фоне их заметного вклада в рост рынка в последние годы, в том числе из-за интереса к ИИ и облачным сервисам.

Среди бигтехов капзатраты Amazon выше остальных: в 2026 году ожидается рост до $200 млрд (+56% г/г), в то время как Microsoft планирует направить $145 млрд (+65% г/г), а Google – $183 млрд (+100% г/г). При таких инвестициях Amazon, вероятно, уйдет в минус по свободному денежному потоку (FCF). Такая ситуация ставит инвесторов перед выбором между краткосрочной предсказуемостью выручки и долгосрочными ставками на инфраструктуру, отдача от которой остается неопределенной.

Повышенная капиталоемкость меняет подход к оценке этих компаний, поскольку масштаб вложений в ИИ пока не соответствует уровню генерируемых доходов, что усиливает неопределенность. При этом ключевым фактором, который может определить победителей в гонке ИИ, становится владение уникальными собственными данными. Именно он даст конкурентное преимущество, как показал пример Alphabet. Компания смогла показать мощный рост благодаря обширным массивам данных, несмотря на ранние слабые результаты по году.

Долгосрочный потенциал роста Amazon сохраняется. Форвардный мультипликатор EV/EBITDA находится вблизи 5-летних минимумов и составляет 10,3х (дисконт в 30%). Ключевое положение Amazon на облачном рынке и стратегическое партнерство с LLM-разработчиком Anthropic, которая активно отнимает долю рынка у OpenAI, на наш взгляд, оправдывает капзатраты компании.

На основе этого сохраняем «Нейтральный» взгляд на акции Amazon и понижаем целевую цену с $252 до $216 на горизонте 12 месяцев.

Риски

- Рост конкуренции со стороны традиционного ритейла

- Соперничество в облачных сервисах с Microsoft Azure и Google

- Антимонопольное регулирование

- Риск рецессии в США

- Ухудшение потребительского спроса

- Эскалация тарифных войн

- Снижение операционной маржинальности бизнеса