Boeing: новая высота финансовых показателей набрана

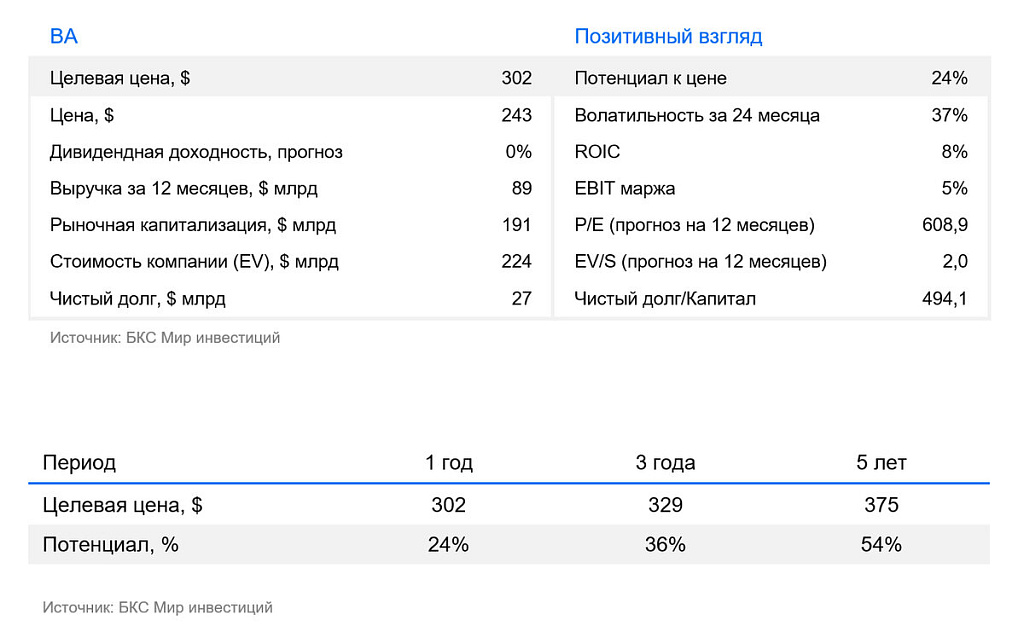

Меняем взгляд с «Нейтрального» на «Позитивный» на акции производителя авиатехники Boeing: причина — публикация сильных результатов за IV квартал. Впервые с 2018 года компания вышла на чистую прибыль, а операционный денежный поток улучшился – с -$3,5 млрд до $1,3 млрд: поставки самолетов увеличились. Бизнес выруливает на траекторию восстановления после серьезного удара пандемии. В связи с этим повышаем целевую цену на горизонте 12 месяцев с $255 до $302.

Главное

- Рынок авиаперевозок все еще восстанавливается после пандемии

- Отчет за IV квартал и весь 2025 год подтверждает переход к устойчивому восстановлению после многолетнего кризиса

– Поставки самолетов резко взлетели, Boeing вернулся к прибыльности и сгенерировал более высокие денежные потоки

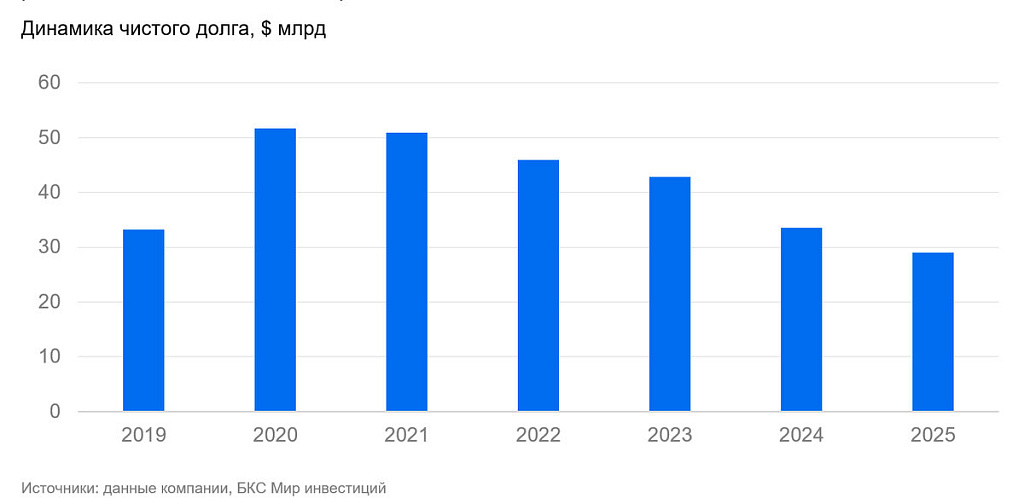

- Долговая нагрузка завышенная, но компания стабильно ее снижает

- На горизонте 2 лет EV/EBITDA может составить 20х при текущих темпах роста (сейчас 37х)

Boeing (NYSE: BA) — одна из крупнейших аэрокосмических компаний в мире, основана в 1916 году в США. Специализируется на производстве гражданских и военных самолетов, вертолетов, спутников и ракетных систем. Boeing также оказывает услуги в сфере авиационного и космического обслуживания. Штаб-квартира находится в Арлингтоне, штат Виргиния.

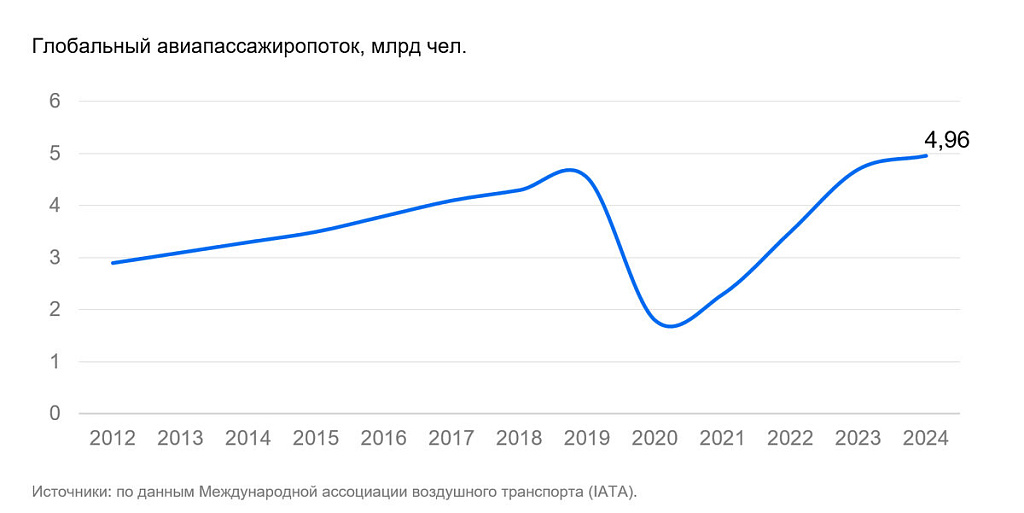

Рынок авиаперевозок продолжает восстанавливаться после пандемии

- До пандемии авиационная отрасль находилась на пике.

Объемы пассажироперевозок стабильно росли в среднем на 5–6% в год благодаря бурному развитию глобального туризма, международной торговли и росту доходов населения, особенно в странах Азии. В 2019 году общее число пассажиров достигло 4,5 млрд — прирост на 3,6% г/г, по данным Международной организации гражданской авиации (ICAO). А с 2012 по 2019 г. показатель увеличился с 3 до 4,5 млрд, +50%. Авиакомпании активно расширяли и модернизировали флот, делая ставку на более экономичные и экологичные самолеты.

- Кризис в авиаотрасли в период COVID-19.

Из-за глобальных ограничений на передвижение, закрытия границ и страха перед заражением объем международных пассажирских перевозок упал более чем на 65% — c 4,5 до 1,6 млрд человек. Многие авиакомпании приостановили рейсы, отправили в простой или списали значительную часть флота, массово увольняли сотрудников. Boeing и Airbus столкнулись с отменой и заморозкой заказов, а также вынуждены были снизить темпы производства. 2020 год стал самым тяжелым для авиации в современной истории: общий убыток превысил $100 млрд, по оценкам международной ассоциации воздушного транспорта (IATA).

- Период восстановления начался в 2022 году, но его темпы были неравномерными.

США и Европа быстрее восстановили внутренние перевозки, а в Азии, особенно в Китае, сохранялись жесткие карантинные ограничения. Международный трафик постепенно возвращался, но на уровне 2019 года оказался только к 2024. При этом структура спроса изменилась: увеличилась доля внутренних и ближнемагистральных рейсов, корпоративные поездки сократились, а премиальные классы уступили место премиум-эконому и гибридным форматам.

По последним данным, пассажиропоток впервые превысил значения 2019 г. и составил 4,96 млрд.

Компания вернулась на траекторию роста в IV квартале

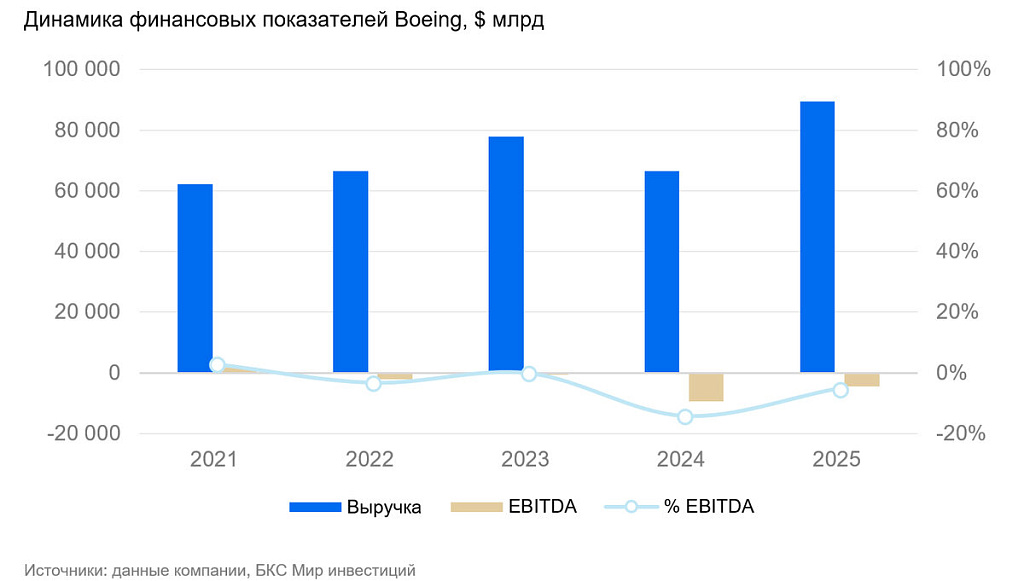

Отчетность Boeing за IV квартал подтвердила долгожданный перелом: компания показала уверенный рост выручки на 57% г/г и впервые за последние годы вышла на чистую прибыль c рентабельностью в 34%, что позволило закрыть весь 2025 год с положительным финансовым результатом. Квартальная выручка существенно увеличилась год к году на фоне роста поставок коммерческих самолетов и восстановления спроса на авиаперевозки. Показатель приблизился к докризисным уровням. Ключевым фактором улучшения стало отсутствие крупных списаний по проблемным программам и более стабильное исполнение производственных планов.

• В коммерческом сегменте (46% от выручки) Boeing резко нарастил объемы поставок до 600 самолетов (+72% г/г), прежде всего семейства 737 (+69% г/г) и дальнемагистральных 787 (+73% г/г), что обеспечило основной вклад в рост доходов и прибыли. Ускорение производства позволило эффективнее распределить фиксированные издержки и улучшить валовую маржу. Ранее остававшийся убыточным из-за доработок и компенсаций заказчикам сегмент в IV квартале продемонстрировал устойчивую операционную прибыль, что в первую очередь говорит о нормализации бизнеса.

• По итогам 2025 г. подразделение глобальных услуг (23% от выручки) сохранило статус наиболее устойчивого и маржинального сегмента с операционной рентабельностью 64%. Рост сервисных контрактов, обслуживания флотов и цифровых решений обеспечил стабильный денежный поток и высокую операционную рентабельность, выступая финансовым стабилизатором для всей группы.

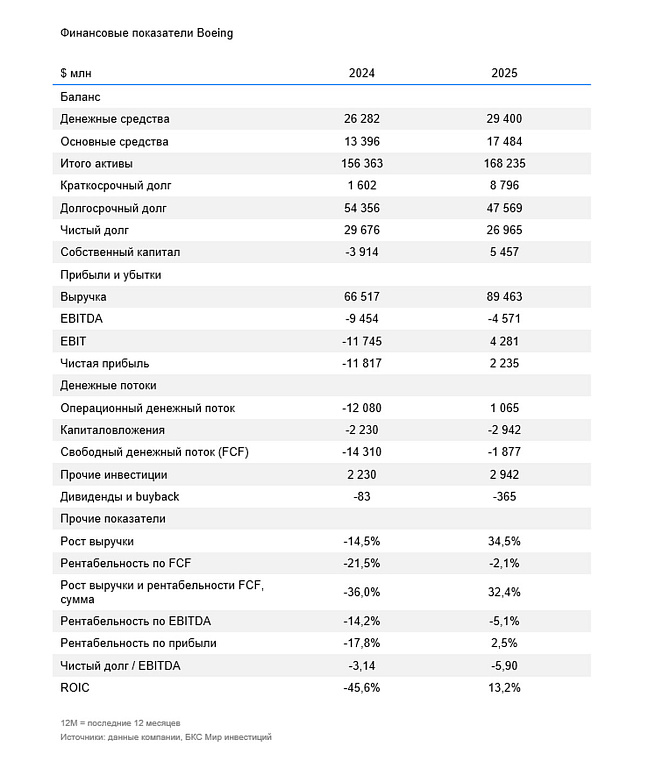

Несмотря на многолетние убытки в прошлом, денежные показатели IV квартала выглядят особенно сильными: операционный денежный поток существенно вырос – с -$3,5 млрд до $1,3 млрд благодаря существенному увеличению поставок, а свободный денежный поток закрепился в положительной зоне второй квартал подряд. Это позволило компании ускорить сокращение долговой нагрузки и укрепить ликвидность, хотя общий уровень долга остается повышенным и продолжает ограничивать финансовую гибкость.

По итогам всего 2025 года Boeing впервые за последние годы зафиксировал годовую прибыль с рентабельностью 2,5% (впервые с 2018 г.), что подтвердило восстановление финансовой устойчивости.

В целом отчет отражает переход Boeing к устойчивой стабилизации. Рост выручки, возвращение к прибыльности и сильные денежные потоки указывают на формирование базы для дальнейшего оздоровления, однако долгосрочная устойчивость будет зависеть от способности компании поддерживать производственную дисциплину, избегать новых задержек по программам и последовательно снижать долговую нагрузку.

Долговая нагрузка завышена. У Boeing по-прежнему высокая долговая нагрузка, что остается одной из ключевых финансовых проблем. Общий долг по итогам 2025 г. составил около $56 млрд, а чистый (за вычетом денежных средств) — около $27 млрд. Значительная часть была накоплена в период пандемии COVID-19, когда компания столкнулась с резким снижением поставок и производственной активностью.

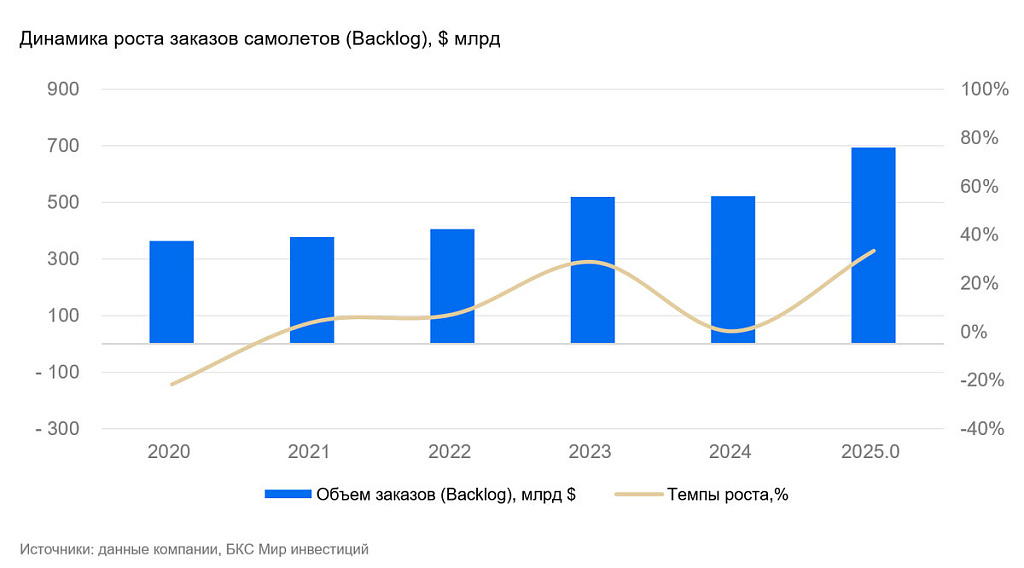

Спрос на самолеты превышает предложение

По итогам 2025 г. наблюдается значительное ускорение роста заказов самолетов, +33% к значениям 2024 г., до максимума в $696,4 млрд.

В 2025 году Boeing существенно нарастил поставки коммерческих самолетов по сравнению с 2024 годом: с 348 до 600. Основной вклад обеспечило увеличение поставок семейства 737 (с 265 до 447 единиц) и 787 (с 51 до 88 единиц). Поставки 777 также выросли с 14 до 35 самолётов, а 767 — с 18 до 30, тогда как программа 747 осталась без поставок. В целом динамика отражает резкое восстановление производственных темпов после слабого 2024 года.

В январе Boeing сообщил о 107 новых заказах. Было поставлено 46 самолетов, включая 37 — семейства 737 MAX и 5 — 787, что в целом соответствует сезонной слабости начала года после сильного декабря. В месячном сопоставлении поставки снизились с 63 самолетов месяцем ранее до 46, поставки 737 MAX сократились с 44 до 37 единиц, а поставки 787 — с 14 до 5. Это говорит о нормализации темпов после ускоренного закрытия года.

Мы считаем, январские заказы подтверждают устойчивость спроса на новые самолеты, а портфель заказов превышает текущие производственные возможности. Таким образом, долгосрочно перспективы роста поставок сохраняются. Ждем ускорения в течение 2026 года и по-прежнему считаем, что компания сможет стабилизировать производство около 42 самолета 737 MAX в месяц и порядка 8 — модели 787 в месяц в начале года с последующим повышением примерно до 47 и 10 соответственно во второй половине 2026 года. Цепочки поставок и производственные процессы так же будут нормализоваться.

Boeing 737 MAX — узкофюзеляжный среднемагистральный пассажирский самолет семейства 737 нового поколения. Отличается более экономичными двигателями и улучшенной аэродинамикой. Программа стала широко известна из‑за двух катастроф (2018 и 2019) и последовавшего глобального запрета полетов; ключевым элементом обсуждений была система MCAS. После доработок ПО, изменений в подготовке пилотов и процедур сертификации самолет постепенно вернули в эксплуатацию в большинстве стран.

Boeing 787 Dreamliner — широкофюзеляжный дальнемагистральный лайнер, рассчитанный на маршруты большой протяженности и «прямые» рейсы между городами без пересадок. Его ключевая особенность — широкое применение композитных материалов (снижение массы), что вместе с современными двигателями (GEnx или Rolls‑Royce Trent 1000) дает высокую топливную эффективность. Также известен повышенным комфортом для пассажиров: более высокая влажность и давление в салоне, большие иллюминаторы. У программы были проблемы на ранних этапах (в т. ч. с аккумуляторами и позже — с качеством производства и поставок), но в целом 787 стал одним из самых популярных дальнемагистральных самолетов своего класса.

Оценка выросла

Финансовые и операционные показатели значительно улучшились, а рост поставок стал ответом на рекордный спрос клиентов. Компания впервые с 2018 года показала положительную чистую прибыль и улучшение свободного денежного потока. Считаем, что после пандемии у Boeing случился переломный момент, который привел к падению пассажиропотока. При текущем уровне EBITDA компания торгуется с премией к 5-летним средним EV/EBITDA – 36х, однако это объясняется сложным периодом в авиаотрасли, которые вызвали ослабление финансовых показателей бизнеса в этот период. Сейчас же, с учетом признаков улучшения в бизнеса, в перспективе 2 лет и роста EBITDA c $6,2 млрд до $11,5 млрд к концу 2027 г., мультипликатор должен снизиться к 20х. В связи с этим, улучшаем взгляд с «Нейтрального» до «Позитивного» на горизонте 12 месяцев, повышая целевую цену с $255 до $302.

Риски

- Корректировки программ 777X и 787 Dreamliner: значительные списания (≈$ 4,9 млрд по 777X) показывают, что задержки сертификации и производства могут сильно ударить по прибыли и денежному потоку

- Сложности с 737 MAX: хотя производство стабилизировалось, рост до 42 единиц в месяц требует безупречной работы цепочек поставок и кадров, иначе возможны новые задержки

- Отрицательный капитал и высокая долговая нагрузка: ограничивают финансовую гибкость и повышают риск при неблагоприятных макроусловиях

- Волатильность денежного потока: крупные списания и негативная операционная маржа в коммерческом сегменте создают неопределенность в финансовых результатах

- Сертификация FAA и EASA: задержки в одобрении новых программ и модификаций самолетов напрямую влияют на поставки и выручку.