Moderna: игра на выживание после пандемии

Сохраняем «Неинвестиционный» взгляд на акции американского биотеха Moderna (MRNA). После резкого роста на фоне пандемийного спроса компания столкнулась с затяжной фазой нормализации: заказы на вакцины от COVID резко просели, продуктовый портфель был диверсифицирован с опозданием, а конкуренция на ключевых рынках новых вакцин уже высока. На фоне сжатия выручки финансовая подушка постепенно сокращается, а целевой выход на безубыточность сдвинут на 2028 г., что ограничивает инвестиционную привлекательность бумаги.

Главное

- Компания третий год подряд фиксирует значительные операционные убытки

- Несмотря на сокращение затрат, менеджмент ожидает достижение безубыточности не ранее 2028 г., что оставляет компанию уязвимой к дальнейшим шокам выручки

- Зависимость от государственных программ закупок и бюджетных решений делает динамику выручки по ключевому продукту (COVID-вакцина) неопределенной

- Потенциал новых разработок сохраняется, но сроки их коммерциализации и масштаб экономического эффекта остаются неопределенными

- Вакцина против меланомы mRNA-4157 (совместно с Merck) остается ближайшим потенциальным новым источником выручки, но вклад Moderna ограничен условиями партнерства, а перспективы зависят от результатов третьей фазы испытаний

- Сохраняем «Неинвестиционный» взгляд

Moderna (NASD: MRNA) — американская биотехнологическая компания, специализирующаяся на разработке и коммерциализации терапевтических средств и вакцин на основе технологии мРНК. Наибольшую известность получила в период пандемии COVID-19 благодаря одной из первых одобренных мРНК-вакцин. Компания ведет исследования в онкологии, инфекционных заболеваниях и редких патологиях, включая партнерские проекты с крупнейшими фармпроизводителями. Несмотря на значительный научный потенциал, Moderna сталкивается с сокращением доходов и усилением конкуренции, что требует ускоренной диверсификации портфеля.

Пандемийный взлет обернулся долговременным балластом

В период пандемии COVID-19 Moderna стала одним из главных бенефициаров кризиса: капитализация стремительно выросла, а акции достигли исторического максимума на уровне $497. Однако ориентация менеджмента на сохранение долгосрочного спроса на противоковидные вакцины привела к запоздалой диверсификации продуктового портфеля.

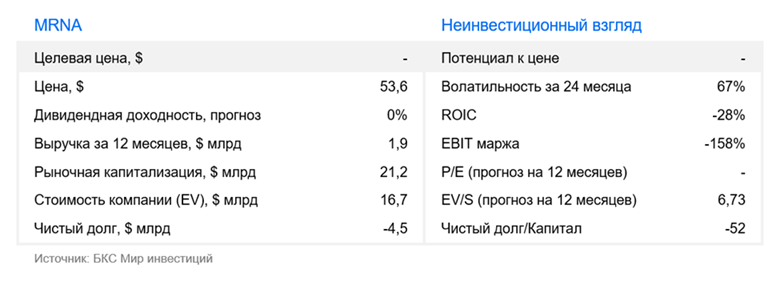

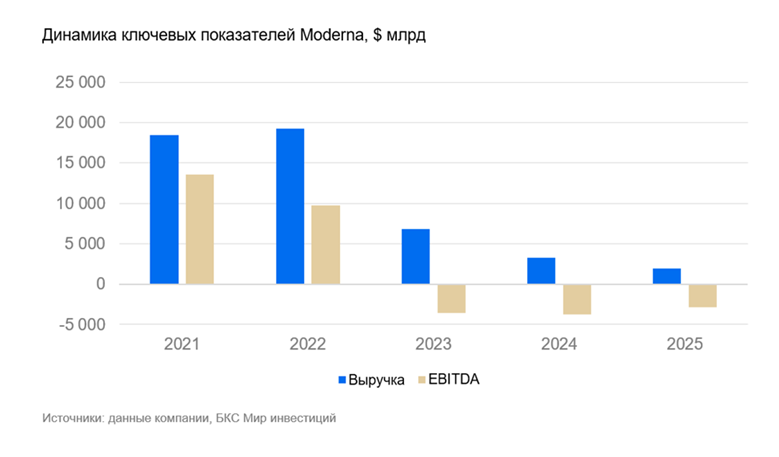

По мере нормализации эпидемиологической ситуации и резкого снижения объемов вакцинации структурные ограничения бизнес-модели стали очевидны для рынка. Выручка от вакцин сократилась с $18,3 млрд в 2022 г. до $1,9 млрд в 2025 г. Доходы Moderna просели кратно, а инвестиции в исследования и разработки, с помощью которых компания планирует расширить портфель продукции, повышены. На этом фоне компания третий год подряд фиксирует значительные операционные убытки.

Финансовая подушка сокращается — горизонт устойчивости сужается

В ноябре 2025 г. компания провела День аналитика, на котором представила обновленные среднесрочные ориентиры и подтвердила фокус на стабилизации финансового профиля при одновременном смещении фокуса портфеля продуктов в сторону онкологии. Менеджмент подтвердил цель роста выручки до 10% в 2026 г., при этом ожидаемая динамика в значительной степени по-прежнему опирается на франшизу COVID. Рыночный консенсус оценивает данный прогноз как излишне оптимистичный и в настоящее время закладывает рост выручки на 5% в 2026 г.

В рамках программы оптимизации затрат Moderna понизила ориентир по денежным расходам (себестоимость + операционные расходы) до $3,5–3,9 млрд в 2027 г. против ~$4,2 млрд ранее, одновременно закрыв ряд неприоритетных программ исследований. Компания по-прежнему рассчитывает выйти на безубыточность (без учета неденежных расходов) к 2028 г. Но мы считаем эту планку преждевременной из-за высокой неопределенности по поводу выручки.

По итогам 2026 г. ликвидная позиция составляла $8,1 млрд (включая долгосрочные финансовые вложения). Дополнительно менеджмент объявил о привлечении кредитной линии на $1,5 млрд, из которых $600 млн уже выбрано. Текущий уровень ликвидности и доступ к долговому финансированию снижают риск краткосрочной допэмиссии и обеспечивают временный буфер, однако долгосрочные риски сохраняются на фоне продолжающихся убытков и неопределенности сроков выхода на безубыточность.

Патентный спор по технологии LNP (Spikevax)

Moderna участвует в судебном разбирательстве с компаниями Arbutus и Genevant (аффилированы с ROIV), которые утверждают, что в вакцине Spikevax (COVID-19) была использована их запатентованная технология липидных наночастиц (LNP) без лицензии. Истцы требуют компенсацию в размере около $5 млрд, что связано с продажами вакцины в США.

В январе суд Делавэра частично отклонил аргумент Moderna о том, что поставки вакцины осуществлялись «для правительства» и потому освобождаются от ответственности, указав, что такая защита распространяется лишь на дозы, поставленные напрямую государственным сотрудникам. При этом суд обязал истцов доказывать буквальное (literal) нарушение патентных формул, что повышает сложность их позиции.

Вопросы действительности и нарушения патентов будут рассматриваться судом присяжных, начало процесса назначено на 9 марта, после чего вероятна апелляция, способная продлить разбирательство еще на 12–18 месяцев. Таким образом, дело остается юридическим риском для компании, однако окончательный финансовый результат пока не определен и будет зависеть от решения присяжных и последующих апелляций.

Продуктовый потенциал сохраняется, однако сроки монетизации и масштаб экономического эффекта остаются неопределенными

В портфеле Moderna присутствуют проекты, которые в перспективе способны изменить текущую траекторию бизнеса, но их вклад в финансовые показатели будет отложенным. В сегменте респираторных вакцин новые продукты — вакцина от гриппа mRNA-1010, RSV-вакцина mRESVIA и комбинированная flu+COVID (mRNA-1083) — окажут существенное влияние на выручку не ранее 2027–2028 гг., тогда как консенсус оценивает долгосрочный потенциал mRNA-1083 примерно в ~$1 млрд к 2030 г. При этом общий коммерческий потенциал респираторного портфеля ограничен высокой конкуренцией, снижением уровня вакцинации в США и сохраняющимися вопросами переносимости.

Ключевым долгосрочным драйвером остается онкологическое направление, прежде всего персонализированная вакцина mRNA-4157 (V940, intismeran autogene) в партнерстве с Merck. Пятилетние данные Фазы 2 в адъювантной меланоме продемонстрировали снижение риска рецидива или смерти на 49% (HR=0,51), а результаты ключевого исследования Фазы 3 ожидаются во II полугодии 2026 г., что при успехе может поддержать потенциальный запуск в 2027 г. Консенсус оценивает пиковые продажи для Moderna на уровне ~$1,3–1,8 млрд, однако сохраняются риски, связанные с изменением стандартов терапии и усилением конкуренции в сегменте.

Другие онкологические программы, включая mRNA-4359 и исследования в NSCLC, рак почки и мочевого пузыря, формируют долгосрочный научный задел (более 8 активных исследований Фазы 2–3), однако находятся на более ранних стадиях и не оказывают влияния на краткосрочный финансовый профиль. В инфекционном сегменте вне COVID потенциальным катализатором остается вакцина против норовируса (mRNA-1403), промежуточные данные ожидаются во II полугодии 2026 г.

Учитывая текущий пайплайн продуктов, инвестиционный кейс Moderna существенно зависит от успешного исхода онкологических исследований 2026 г.