Coca-Cola: рынок переоценивает легенду

Coca-Cola — крупнейший производитель безалкогольных напитков в мире. Ее визитной карточкой остается культовый газированный напиток Coca-Cola. При этом компания следит за трендами, добавляя свой ассортимент премиальные форматы и несладкие версии. Глобальный гигант показал умеренные результаты за IV квартал. По нашим оценкам, сейчас бумага выглядит несколько перегретой — меняем взгляд на акции Coca-Cola на «Негативный».

Главное

- Coca-Cola — лидер рынка безалкогольных напитков, в портфеле около 200 брендов.

- Компания представила умеренные результаты за IV квартал.

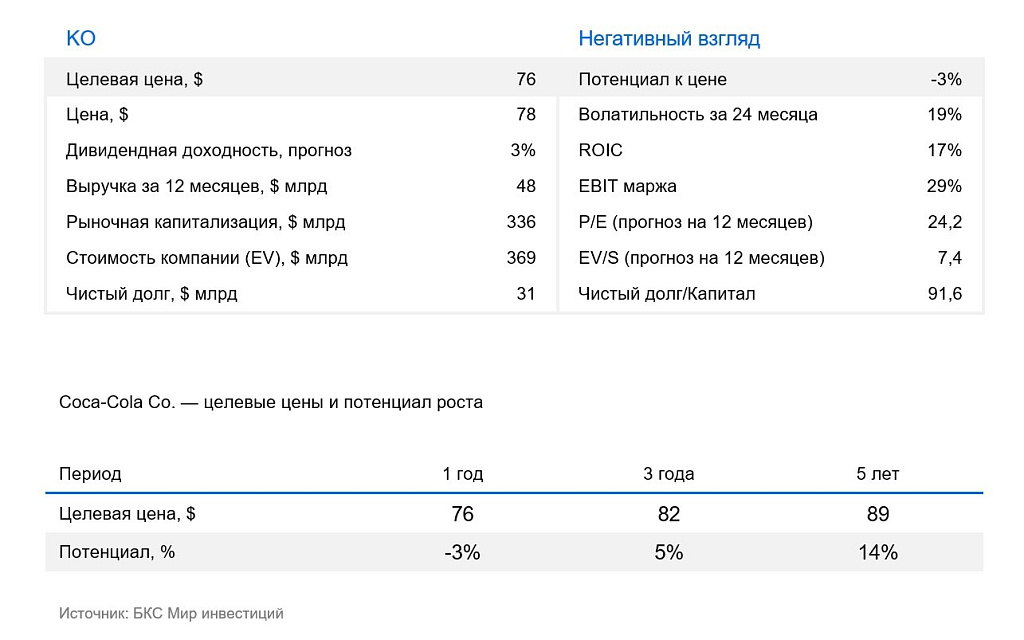

- Coca-Cola ежегодно повышает размер дивидендов, ожидаемая доходность около 3%.

- По нашему мнению, оценка бумаги несколько завышена — у нас «Негативный» взгляд.

- Целевая цена на 12 месяцев — $76 за акцию с потенциалом снижения 3%.

Coca-Cola Co. (NYSE:KO) производит целый ряд безалкогольных напитков. В портфолио компании — более 200 брендов, включая газированные напитки, бутилированную воду, спортивные напитки, соки, чай, кофе и энергетики. Coca-Cola владеет брендами газированных безалкогольных напитков, входящих в первую пятерку потребления по всему миру: Coca-Cola, Diet Coke, Fanta и Sprite. В компании работает более 80 тыс. сотрудников.

Больше, чем просто газировка

Бренд Coca-Cola — самый узнаваемый в мире и продается более чем в 200 странах. Ежедневно в мире колу выпивают более 2,2 млрд человек — в бутылке, банке или стакане. По состоянию на 2023 г Coca-Cola производила 43% всех газированных напитков. Компания занимает лидирующие позиции не только в сегменте газировок, но и в категориях воды, сока, энергетиков и чая.

Coca-Cola показала умеренные результаты за IV квартал

В IV квартале 2025 г. Coca-Cola отчиталась умеренно: чистая выручка составила $11,8 млрд. Цифра оказалась ниже прогнозов — рынок ждал $12,03 млрд. При этом органический рост составил 5%. Объем проданных упаковок увеличился на 1%.

Рентабельность выглядела стабильной: сопоставимая операционная маржа составила 24,4%, что соответствовало ожиданиям рынка.

Скорректированная прибыль на акцию составила $0,58, что чуть выше консенсус-прогноза ($0,57).

Ориентиры на 2026 г. не впечатлили рынок

Инвесторы с осторожностью восприняли сдержанность в прогнозах менеджмента на 2026 г. Компания рассчитывает на органический рост на 4–5%. Это соответствует нижней границе долгосрочного ориентира компании (4-6%) и немного не дотягивает до ожиданий рынка. В результате у бумаги повышается риск коррекции после предыдущего роста.

«Дивидендный аристократ» — стабильное повышение выплат

Coca-Cola известна своей стабильной дивидендной политикой, благодаря которой бумага особенно привлекательна для долгосрочных инвесторов. На протяжении более 60 лет компания ежегодно повышает дивиденды и входит в число так называемых дивидендных аристократов.

В 2025 г. дивидендная доходность акций Coca-Cola ожидается на уровне около 3%, что выше среднего по рынку. Компания выплачивает дивиденды ежеквартально, что дает инвесторам регулярный доход. Такая стабильность в выплатах отражает уверенность менеджмента в финансовой устойчивости и долгосрочной прибыльности бизнеса.

«Негативный» взгляд на бумагу — пространства для роста не осталось

Текущее соотношение справедливой стоимости компании и ее прибыли до вычета процентов, амортизации и налога (EV/EBITDA) Coca-Cola составляет 21,9х. Это на 9% выше исторического медианного значения (20,1х) за последние 5 лет. Мы считаем такой уровень выше справедливого — меняем взгляд на акции компании с «Нейтрального» на «Негативный». Наша целевая цена на ближайшие 12 месяцев — $76.

Риски

- Тренд на здоровое питание — риск для газированных напитков

- Конкуренция со стороны других производителей безалкогольных напитков

- Валютные риски в виду широкой географии продаж