NIO: cильная динамика поставок, но прибыльность остается ключевым риском

Мы понижаем взгляд на акции китайского производителя премиальных электромобилей NIO с «Позитивного» до «Нейтрального» и повышаем целевую цену на 12 месяцев до $6,1 за акцию. Компания остается одним из ключевых игроков премиального сегмента автомобилей на новых источниках энергии (NEV), однако усиливающаяся ценовая конкуренция и замедление роста рынка повышают требования к операционной эффективности и скорости масштабирования бизнеса.

Главное

• Рост поставок и улучшение продуктовой линейки в 2026 г. создают условия для выхода на безубыточность по прибыли до налогов, процентов и амортизации (EBITDA).

• Чистая денежная позиция ограничивает риск краткосрочного финансового давления.

• Дальнейшая динамика акций будет определяться способностью менеджмента поддерживать высокие темпы роста поставок и улучшать операционную эффективность на фоне ценовой конкуренции и роста цен на сырье.

Рост рынка замедляется, а госстимулы снижаются

Китайский рынок электромобилей остается крупнейшим в мире и в 2025 г. оценивался в 15 млн проданных автомобилей (транспорт на новых источниках энергии), что соответствует росту примерно 30% г/г. Все же в 2026 г. темпы роста, по прогнозам, замедлятся до 10–15% по мере насыщения спроса. Доля транспорта на новых источниках энергии в продажах новых автомобилей уже превышает 50%, что свидетельствует о переходе рынка из фазы экспансии в стадию зрелости.

Одним из ключевых структурных трендов является взрывной рост числа моделей: в 2025 г. китайские компании выпустили 115 моделей, по планам в 2026 г., число новых моделей составит 119.

Особенно острой конкуренция становится в премиальном сегменте, где одновременно присутствуют китайские бренды электромобилей, технологические стартапы и международные автопроизводители, что приводит к каннибализации внутри сегмента и сокращению жизненного цикла моделей.

На фоне этого продолжается ценовая война: средние продажные цены транспорта на новых источниках энергии снизились примерно на 20% по сравнению с началом 2023 г., а конкуренция все чаще принимает форму субсидированного финансирования. В 2026 г. дополнительным фактором давления станет сокращение государственной поддержки, включая ожидаемое повышение налога на покупку NEV до ~5%, что может негативно повлиять на спрос краткосрочно.

Фокус стратегии — новые прибыльные модели

У NIO серьезная конкуренция на китайском рынке. Ее доля среди производителей автомобилей на новых источниках энергии составляет около 2%. По итогам 2025 г. NIO не вошла в десятку крупнейших производителей электрокаров Китая.

При этом NIO — один из ключевых игроков премиального сегмента NEV в Китае (модели стоимостью выше 300 тыс. юаней в 2024 г. — 40%), но рыночная доля снижается из-за усиления конкуренции китайских и международных производителей.

NIO расширяет продуктовый портфель, чтобы охватить нескольких ценовых сегментов и ускорить рост объемов на замедляющемся рынке транспорта на новых источниках энергии в Китае. В 2025–2026 гг. компания делает акцент на линейку внедорожников среднего и крупного класса (ES8/ES9, ES6/ES7), дополняя основной бренд NIO более массовыми суббрендами ONVO и Firefly. Потенциально это поддержит рост поставок до 450–500 тыс. автомобилей в 2026 г. (325 тыс. в 2025 г.), если запуск новых моделей будет успешным, а спрос сохранится.

Стратегия направлена на улучшение продуктовой линейки и повышение валовой маржи за счет более прибыльных моделей. Ключевые риски: ускоренный жизненный цикл моделей, каннибализация внутри портфеля и рост маркетинговых затрат, особенно в премиальном сегменте с высокой плотностью конкурентов. Успех портфельной стратегии будет зависеть от способности NIO одновременно масштабировать объемы и сохранить контроль над издержками.

Ожидается выход в плюс по EBITDA уже в этом году

Финансовая стратегия сосредоточена на достижении операционной безубыточности за счет роста объемов, повышения валовой маржи и оптимизации операционных расходов. Менеджмент ожидает выйти на операционную безубыточность (по EBITDA) в 2026 г. при целевой валовой марже автомобилей на уровне 18–20% против 14–15% в 2025 г. При этом компания продолжает серьезно вкладываться в инфраструктуру модели «батарея как услуга» (BaaS), что поддерживает дифференциацию, но сохраняет высокий уровень капитальных затрат.

По итогам IV квартала 2025 г. совокупный долг без учета операционного лизинга составил 14 млрд юаней, денежные средства — 31 млрд (без учета ограниченных денежных средств 14,7 млрд). Соответственно, чистая денежная позиция составляет 17 млрд юаней. А крупные погашения ожидаются в 2029—2030 гг.

Компания исторически убыточна, для привлечения капитала менеджмент активно использовал допразмещения. Последнее NIO провела в III квартале 2025 г. на $1 млрд (размытие 9%). За последние три года компания размыла долю акционеров на ~30–35%. Если операционная эффективность не улучшится, компания может вновь прибегнуть к дополнительному размещению акций.

Финансовые результаты за IV квартал и прогноз

По итогам IV квартала менеджмент NIO подтвердил уверенный рост объемов поставок и сохранение курса на достижение операционной безубыточности. В IV квартале 2025 г. компания поставила 124,8 тыс. автомобилей (+71,7% г/г), а по итогам 2025 г. суммарные поставки достигли 326 тыс. автомобилей (+46,9% г/г). На I квартал 2026 г. менеджмент ожидает поставки на уровне 80–83 тыс. автомобилей, что соответствует росту на 90–97% г/г, при этом компания сохраняет ориентир роста поставок на 40–50% по итогам 2026 г.

Улучшение финансовых показателей поддерживается ростом доли более прибыльных крупных моделей и оптимизацией затрат: валовая маржа продаж автомобилей достигла 18,1% в IV квартале 2025 г., а совокупная валовая маржа выросла до 17,5%. Менеджмент рассчитывает выйти на операционную безубыточность в 2026 г., несмотря на давление со стороны роста цен на сырье (литий, медь и чипы), компенсируя его за счет масштабирования продаж, запуска новых моделей и повышения эффективности цепочки поставок.

В то же время, на наш взгляд, достижение устойчивого улучшения прибыльности будет во многом зависеть от способности компании сохранить высокие темпы роста продаж и одновременно контролировать структуру затрат в условиях усиливающейся ценовой конкуренции на рынке и роста стоимости сырья.

Учитывая текущую конъюнктуру и сохраняющиеся риски ценового давления, мы придерживаемся более консервативного подхода к оценке финансовой траектории компании и пересматриваем наш взгляд по акциям NIO с «Позитивного» на «Нейтральный».

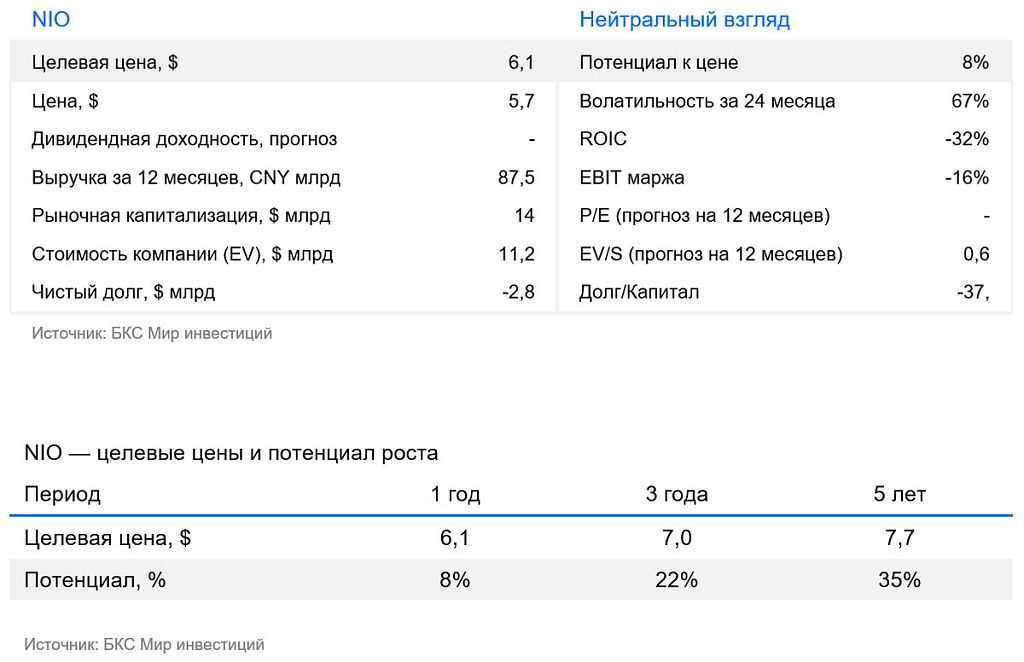

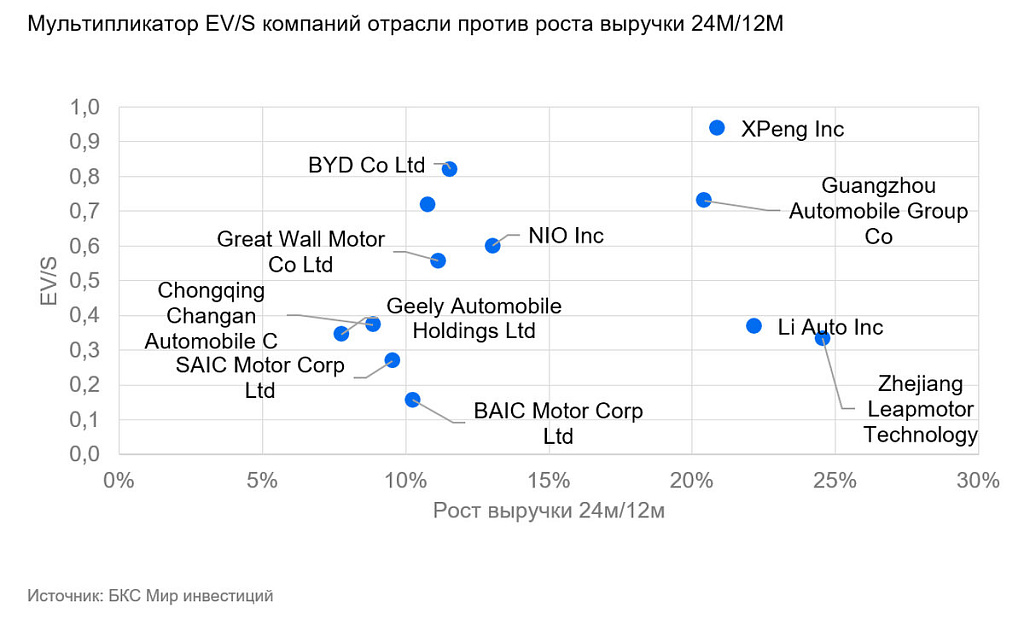

Акции компании торгуются по мультипликатору «Стоимость/Выручка» (EV/Sales) ~0,6x, что в целом соответствует уровню аналогов. Наша новая целевая цена составляет $6,1, что предполагает потенциал роста около 8%. При этом оценка компании остается чувствительной к динамике продаж и темпам улучшения прибыльности, поэтому отклонение фактических показателей от прогнозов может привести к пересмотру оценки.

Отмечаем риски понижения целевой цены в случае реализации следующих факторов:

Более низкие продажи новых моделей;

Проблемы с повышением операционной эффективности в части роста валовой маржи и сокращения операционных затрат.

Риски

- Операционные риски. Ускоренный запуск новых моделей повышает вероятность сбоев в графике, каннибализации и перерасхода маркетингового бюджета

- Ценовая конкуренция. Продолжающаяся ценовая война на рынке транспорта на новых источниках энергии в Китае (снижение продажных цен ~25% с 2023 г.) ограничивает потенциал роста маржи

- Высокая капиталоемкость. Инвестиции в модель «батарея как услуга» и инфраструктуру замены батареи поддерживают дифференциацию, но откладывают выход на устойчивый положительный свободный денежный поток.

- Экономическая напряженность и снижение спроса в Китае. Замедление потребительского спроса может оказать давление на продажи новых моделей.

- Потребность в дополнительном финансировании и размытие капитала. В случае отсутствия прогресса в снижение затрат для сохранения ликвидности, компания может прибегнуть к допэмиссии.