PepsiCo: cильный портфель брендов и рост выплат акционерам

PepsiCo — уже давно не просто производитель легендарной газировки, а один из самых диверсифицированных игроков мирового рынка потребительских товаров повседневного спроса. Компания сочетает сильный портфель брендов, устойчивую генерацию денежного потока и последовательную дивидендную политику. Результаты за IV квартал 2025 года подтвердили стабильность бизнеса, а позитивные сигналы менеджмента — повышение дивидендов и анонс новой программы обратного выкупа — еще больше усиливают инвестиционный кейс. С учетом сильного отчета и привлекательности текущей оценки мы сохраняем «Нейтральный» взгляд и повышаем целевую цену до $164.

Главное

• Портфель насчитывает более 500 торговых марок

• Сильные результаты за IV квартал 2025 г. — выручка увеличилась на 5,6% год к году

• Компания по праву считается «королем дивидендов», доходность — около 3%

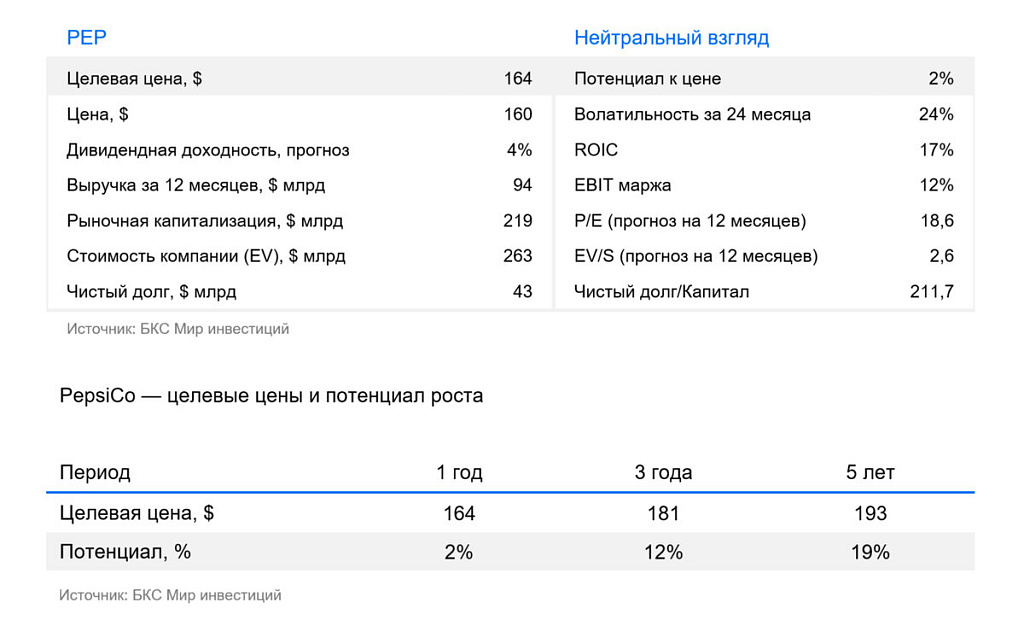

• Бумага торгуется ниже медианы за последние 5 лет — мультипликатор EV/EBITDA 13,8x

• Новая целевая цена на 12 месяцев — $164 за акцию

Чем занимается PepsiCo сегодня

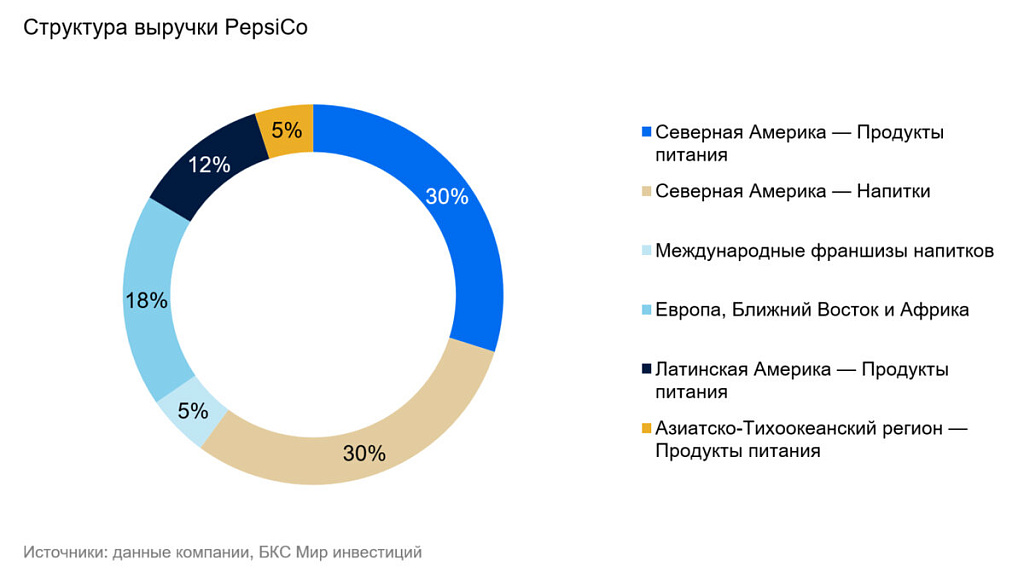

PepsiCo — глобальный лидер в производстве напитков и снеков, представлен более 500 брендами. В отличие от конкурентов, которые преимущественно занимаются напитками, PepsiCo диверсифицирует свой портфель. Он сочетает газировку (Pepsi, Mountain Dew) и чипсы (Lay’s, Cheetos, Doritos). Это расширяет круг потребителей и снижает рыночные риски.

PepsiCo активно ищет интересные возможности для приобретения новых активов. Популярность здорового питания и образа жизни растет, поэтому компания расширяет свое присутствие в таких категориях. PepsiCo купила перспективные SodaStream (производителя сифонов и сиропов для домашней газировки), Bare Snacks (фруктовые и овощные чипсы) и другие бренды. При этом в своих традиционных продуктах урезает содержание сахара и соли. Адаптация к тенденциям здорового питания — по-прежнему один из главных вызовов.

PepsiCo хорошо отчиталась за IV квартал

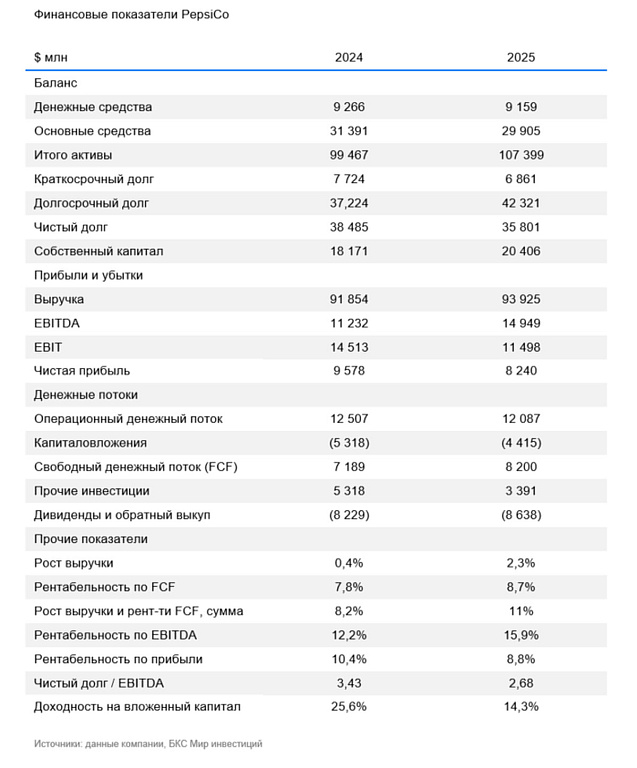

PepsiCo представила отчет за IV квартал выше ожиданий рынка. Выручка составила $29,34 млрд, хотя аналитики в среднем ожидали $28,95 млрд. По сравнению с IV кварталом 2024 г. показатель вырос на 5,6%.

Органическая выручка (исключая валютный эффект, приобретения и продажи активов) выросла на 2,1%, при этом рост обеспечивался главным образом эффективным ценообразованием, тогда как физические объемы продаж сократились.

Ключевыми драйверами квартала стали ускорение в сегменте продуктов питания в Северной Америке и устойчивый рост международных бизнесов, прежде всего в Европе, на Ближнем Востоке и в Африке, а также направление снеков в Латинской Америке.

Скорректированная прибыль на акцию от основной деятельности не по стандартам GAAP составила $2,26, ждали $2,23.

В 2026 менеджмент PepsiCo прогнозирует умеренный органический рост выручки +2–4% и скорректированной прибыли на акцию (EPS) +4–6%, с улучшением динамики во второй половине года. Также менеджмент повысил годовые дивиденды на 4% с $5,61 до $5,92 и анонсировал новый выкуп акций на $10 млрд до 2030 года.

Компания славится стабильными и крупными дивидендами

PepsiCo уже более 50 лет последовательно увеличивает выплаты, что делает ее одним из самых надежных «дивидендных королей» на рынке. Однако в последние два года акции упали более чем на 30% от исторических максимумов, что нехарактерно для защитного потребительского сектора.

Тем не менее дивидендная доходность PepsiCo все еще привлекательна, а свободный денежный поток пока покрывает выплаты. За последние 5 лет доходность сохраняется на уровне около 3%, на выплату идет около 80% чистой прибыли.

Повышаем целевую цену до $164 за акцию

Текущий мультипликатор EV/EBITDA PepsiCo составляет 13,8х, на 12% ниже исторического медианного значения за последние 5 лет (115,7x). Мы ожидаем ограниченного роста котировок бумаги — повышаем целевую цену на 12 месяцев до $164 за акцию и сохраняем «Нейтральный» взгляд.

Риски

- Тренд на здоровое питание

- Конкуренция с другими производителями, такими как Mondelēz, Nestlé, Coca-Cola

- Макроэкономические риски и пошлины создают угрозу для глобальных цепочек поставок