Walt Disney: магия возвращается

Американский гигант индустрии развлечений Walt Disney проходит через масштабную трансформацию. Ее ключевой элемент — переход от традиционного телевидения к стриминговой модели. На стриминговых платформах компании уже около 200 млн подписчиков, и после значительных инвестиций она, наконец, вышла на прибыльность. Кинотеатральный бизнес восстанавливается, а интерес к паркам развлечений не ослабевает. В 2026 г. у руля компании встанет Джош Д’Амаро — ветеран Disney, ранее возглавлявший успешное подразделение тематических парков. Что это означает для компании и насколько привлекательна бумага сейчас для инвесторов — разбираем в нашем отчете.

Главное

- Компания представила смешанные результаты за I квартал 2026 г.

- Осторожные прогнозы менеджмента на II квартал разочаровали инвесторов.

- Традиционное телевидение переживает структурный спад, компания делает ставку на стриминг.

- Основной источник прибыли — сегмент тематических парков.

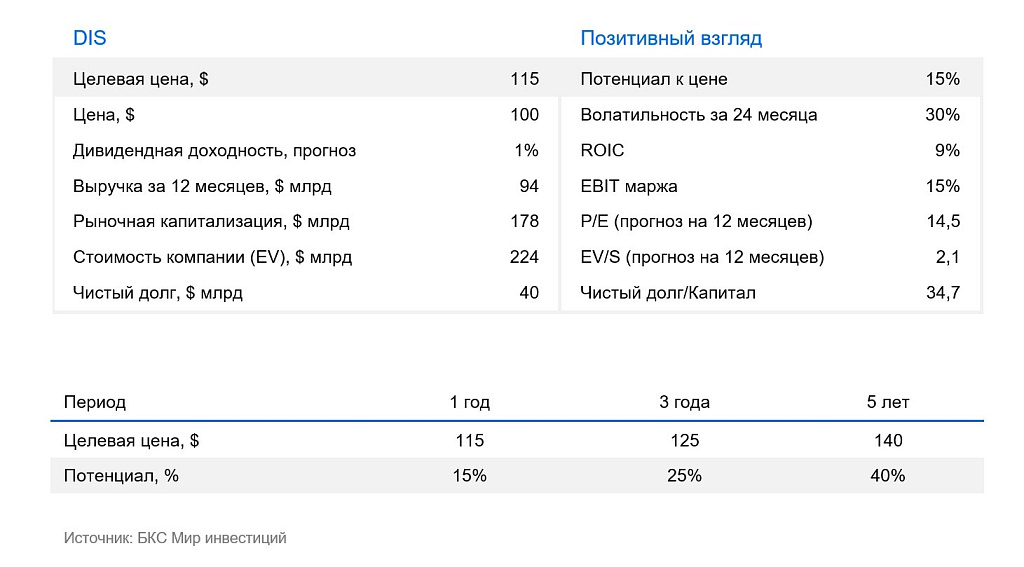

- Подтверждаем «Позитивный» взгляд, понижаем целевую цену со $119 до $115 за акцию.

Квартальные результаты

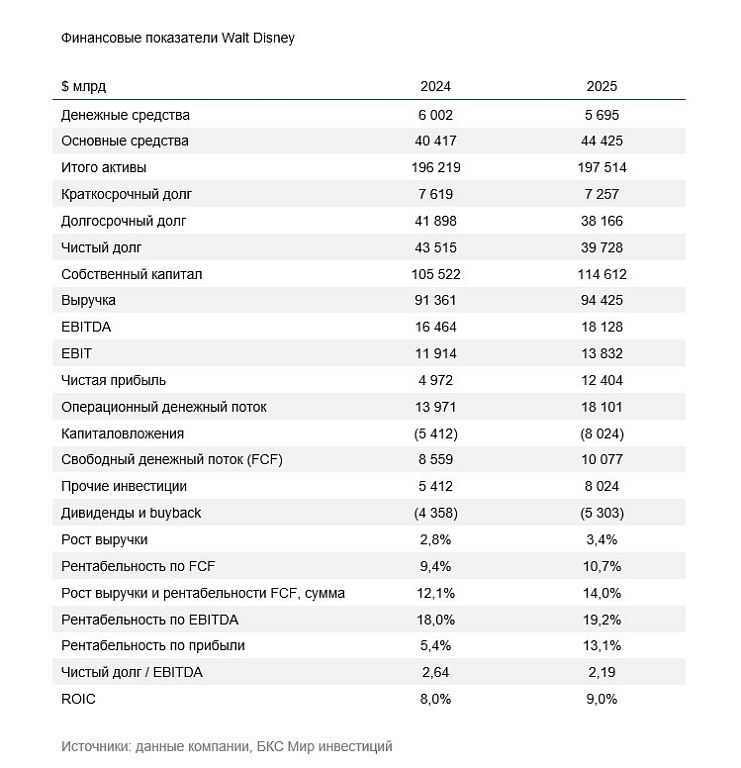

Компания отчиталась за I квартал финансового 2026 г. Выручка и прибыль превзошли консенсус‑оценки. Выручка составила почти $25,98 млрд против консенсус-прогноза $25,69 млрд. Скорректированная прибыль на акцию ($1,63) была выше прогноза рынка ($1,56), что свидетельствует о текущей операционной стабильности компании.

В то время как новые сегменты бизнеса активно развиваются, традиционные телевизионные сети Disney переживают долгосрочный структурном спад. Сокращение аудитории кабельного телевидения и переход зрителей на стриминговые платформы приводят к постепенному падению доходов. Операционная прибыль линейных телеканалов снизилась примерно на 30% за последние два года и продолжает сокращаться. Тем не менее компания не планирует продавать телевизионные активы. Сети по-прежнему генерируют значительный денежный поток благодаря абонентским платежам кабельных операторов и рекламным доходам. Основная стратегия Disney заключается в оптимизации расходов и постепенном интегрировании контента в стриминговую экосистему.

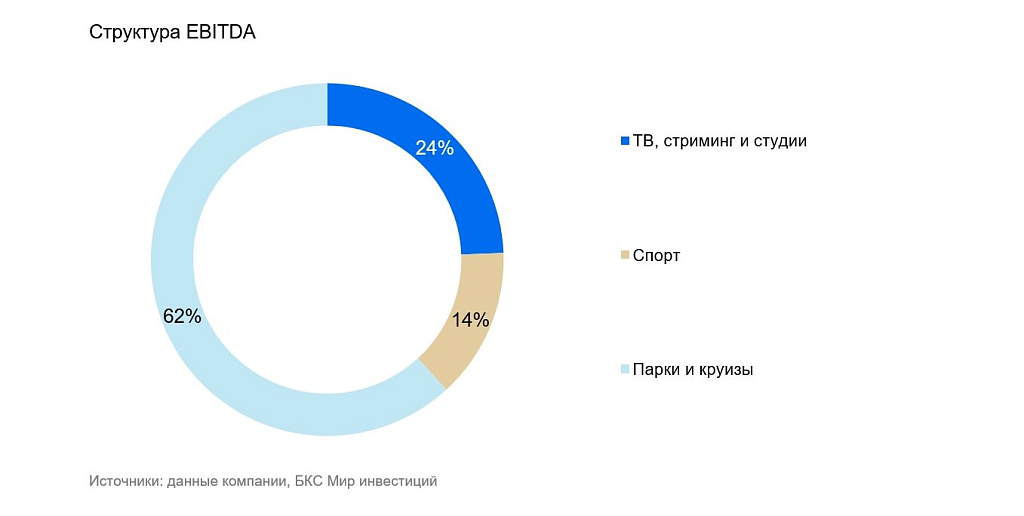

В сегменте спортивного вещания продолжается давление затрат. Рост расходов на права и трансформация модели распространения контента привели к снижению операционной прибыли по сравнению с прошлым годом.

Кинотеатральный бизнес Disney начинает восстанавливаться после периода слабых результатов. В ближайшие годы компания планирует выпуск ряда крупных фильмов, основанных на ключевых франшизах из вселенных «Аватар», «Мстители» и «Звездные войны». Эти проекты могут существенно увеличить кассовые сборы и помочь студийному подразделению восстановить прибыльность после нескольких лет падения доходов. Глава компании выделил два недавних релиза, а именно «Зоотопия 2» и «Аватар: Пламя и пепел», которые были коммерчески успешны и собрали значительные кассовые сборы на глобальном уровне.

Прогноз менеджмента на ближайшее будущее

Что касается прогноза на полный 2026 г., руководство компании подтвердило ориентиры на устойчивый двузначный рост операционной прибыли и прибыли на акцию по сравнению с прошлым финансовым годом, а также план по формированию значительного операционного денежного потока. Disney ожидает дальнейшего улучшения показателей стриминга во второй половине года и высоких показателей для паркового сегмента, несмотря на возможные колебания посещаемости в отдельных регионах.

Осторожные прогнозы на II квартал финансового 2026 г. насторожили инвесторов: в день публикации отчетности и прогнозов акции компании упали более чем на 7%. Компания также отметила возможные трудности с международным потоком посетителей в тематических парках в начале года.

Конкуренция растет по всем направлениям

В стриминге главными конкурентами остаются Netflix, Amazon и Apple. Netflix опережает Disney+ по числу подписчиков и вовлеченности аудитории. Amazon и Apple используют стриминг скорее как инструмент удержания в экосистеме, что позволяет им субсидировать контент и спортивные права.

В спортивном вещании Disney через каналы ESPN сталкивается с усиливающейся конкуренцией со стороны технологических платформ и стриминговых сервисов. Amazon, Apple, YouTube и Netflix активно претендуют на спортивные права и предлагают альтернативные форматы трансляций, что усиливает давление на традиционную модель ESPN.

Для парков развлечений Disney серьезную конкуренцию составляют парки Universal Epic Universe, которые стимулирует рост посещаемости и прибыли благодаря новым аттракционам и современным зонам.

Искусственный интеллект и новая модель производства контента

Одним из наиболее значимых технологических шагов Disney стало партнерство с OpenAI. В конце 2025 г. компании заключили трехлетнее соглашение, позволяющее генеративной видеомодели Sora создавать короткие видео с использованием персонажей и миров Disney, включая франшизы Marvel, Pixar и Star Wars. В рамках сделки Disney инвестирует около $1 млрд в OpenAI и также будет использовать API компании для разработки новых цифровых продуктов и инструментов, включая функции для Disney+ и внутренних рабочих процессов.

Эта инициатива направлена на расширение экосистемы интеллектуальной собственности Disney и создание новых форм взаимодействия с аудиторией, особенно в сегменте пользовательского и короткого контента. Генеративный ИИ может также существенно снизить производственные расходы. Значительная часть бюджета телевизионных и кино проектов приходится на производство и обработку отснятого материала — области, где ИИ способен автоматизировать часть процессов и потенциально сократить расходы примерно на миллиард долларов.

Однако внедрение таких технологий создает и новые риски. Генеративные инструменты могут резко снизить барьеры входа в индустрию видеоконтента и увеличить объем создаваемых материалов, что усилит конкуренцию и может размыть границу между пользовательским и профессиональным контентом.

Основной источник прибыли — парки, круизы и сегмент развлечений

На сегодняшний день наиболее стабильным и прибыльным направлением бизнеса Disney остается сегмент парков и развлечений. Он генерирует около 60% общей прибыли компании и включает тематические парки, курорты, круизы и лицензирование потребительских продуктов.

Несмотря на краткосрочные колебания посещаемости и влияние факторов вроде международного туризма или запуска новых проектов, долгосрочные перспективы сегмента остаются позитивными. Операционная прибыль подразделения может приблизиться к $11 млрд в финансовом 2026 г. Этому будут способствовать новые аттракционы и расширение инфраструктуры парков.

В течение десятилетия компания намерена инвестировать в сегмент развлечений около $60 млрд. В планах — расширение парков, строительство новых тематических зон и увеличение пропускной способности ключевых курортов, в частности новые зоны в Walt Disney World, расширение Кампуса Мстителей (Avengers Campus) и интерактивной зоны, посвященной миру Холодного сердца (World of Frozen), в парижском Диснейленде. Вместе с партнером Miral Компания также планирует открыть Диснейленд в Абу-Даби. Инвестиции в проект оцениваются в размере около $10 млрд. На курорты Флориды и Калифорнии выделено $30 млрд, но большая часть проектов откроется только в 2027–2030 гг.

Также стоит отметить круизный бизнес. Компания активно расширяет свой флот: если до пандемии у Disney было четыре круизных лайнера, то к середине десятилетия их число должно увеличиться до восьми, а к началу 2030-х — до тринадцати. Это может увеличить доходы от круизов с примерно $3 млрд в середине десятилетия до около $9 млрд к 2031 г.

Подтверждаем «Позитивный» взгляд, новая целевая цена — $115

Disney входит в новую фазу развития, где стратегический фокус смещается на три ключевых направления — прибыльный стриминг, масштабирование сегмента развлечений и активное использование искусственного интеллекта для производства контента. Назначение нового генерального директора должно закрепить этот курс и ускорить трансформацию компании.

При этом Disney сталкивается с рядом структурных вызовов — падением линейного телевидения, усилением конкуренции в эпоху генеративного ИИ и высокими ожиданиями инвесторов. Однако сочетание сильных франшиз, глобальной инфраструктуры парков и технологических инициатив может стать основой для долгосрочного роста компании.

Как итог, мы подтверждаем «Позитивный» взгляд и несколько понижаем целевую цену до $115 на горизонте 12 месяцев.

Риски

- Структурный спад традиционного телевидения

- Жесткая конкуренция в стриминге

- Зависимость сегмента развлечений (парки, круизы) от состояния потребителей и макроэкономической ситуации

- Рост стоимости создания и приобретения контента, конкуренция со стороны ИИ