Invesco QQQ Trust: между инерцией роста и пределами оценки

Мы начинаем покрытие Invesco QQQ Trust с «Нейтральным» взглядом. Это один из наиболее популярных и ликвидных ETF, который отслеживает динамику индекса NASDAQ-100. Фонд остается одним из ключевых инструментов для доступа к крупнейшим компаниям роста и технологическому сектору США. При этом текущие уровни оценки остаются повышенными, что ограничивает потенциал дальнейшего расширения мультипликаторов и усиливает чувствительность индекса к процентным ставкам и макроэкономической ситуации.

Главное

- Мы начинаем покрытие Invesco QQQ Trust с «Нейтрального» взгляда; целевой уровень — 645 на конец 2026 г. в соответствии с прогнозом по NASDAQ-100 на уровне ~26 500 пунктов.

- Диапазон сценариев по NASDAQ-100 составляет 20 000–28 000 пунктов, что соответствует 487–682 по Invesco QQQ Trust.

- Структура NASDAQ-100 характеризуется высокой концентрацией, при которой более 80% приходится на технологический и потребительский сектора.

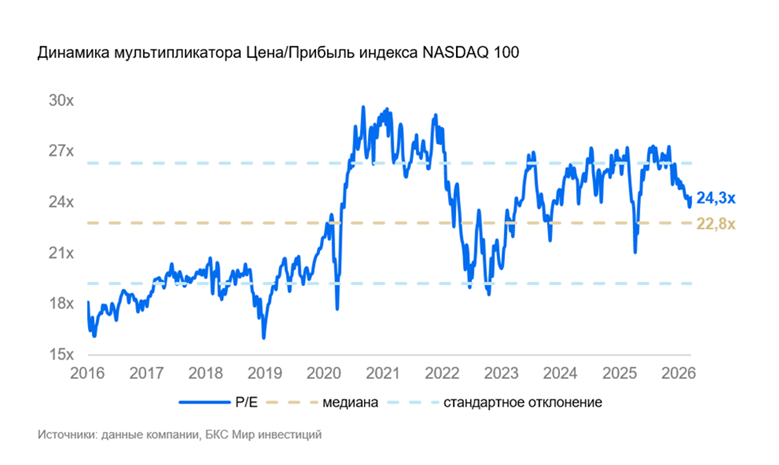

- Текущая оценка NASDAQ-100 остается повышенной (P/E 24–25x против 19–20x исторически), что ограничивает потенциал расширения мультипликаторов.

- Ожидаемая доходность при текущих уровнях оценки остается умеренной, тогда как риск и волатильность индекса NASDAQ-100 остаются высокими.

Что такое ETF?

Биржевые фонды (Exchange Traded Funds, ETF) — это инструменты, позволяющие инвесторам приобретать долю в широком классе активов через торговлю на бирже. В отличие от традиционных паевых фондов, ETF торгуются как акции, обладают высокой ликвидностью и прозрачностью структуры издержек.

ETF Invesco QQQ Trust отслеживает индекс NASDAQ-100, состоящий из 100 крупнейших нефинансовых компаний, акции которых торгуются на бирже NASDAQ. Значительная часть компаний индекса относится к технологическому сектору, что делает его одним из ключевых индикаторов динамики технологического сегмента американского рынка.

Фонд является одним из наиболее ликвидных инструментов для инвестиций в технологический сектор США и широко используется институциональными и частными инвесторами для получения экспозиции к крупнейшим компаниям роста.

США как центр глобального капитала

США остаются крупнейшей экономикой мира и ключевым центром глобального капитала. Устойчивость внутреннего спроса, технологическое лидерство и доминирование доллара как мировой резервной валюты продолжают поддерживать инвестиционную привлекательность американских активов.

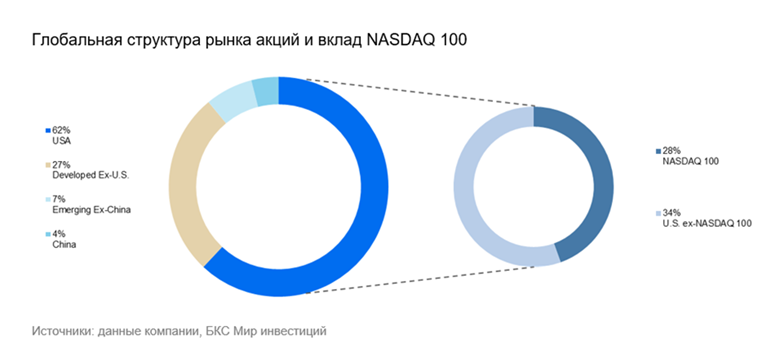

Американский рынок формирует около 62% мировой капитализации акций, а крупнейшие технологические компании США занимают значительную долю глобального фондового рынка. В частности, на индекс NASDAQ-100 приходится около 28% мировой капитализации фондового рынка.

Ключевые факторы:

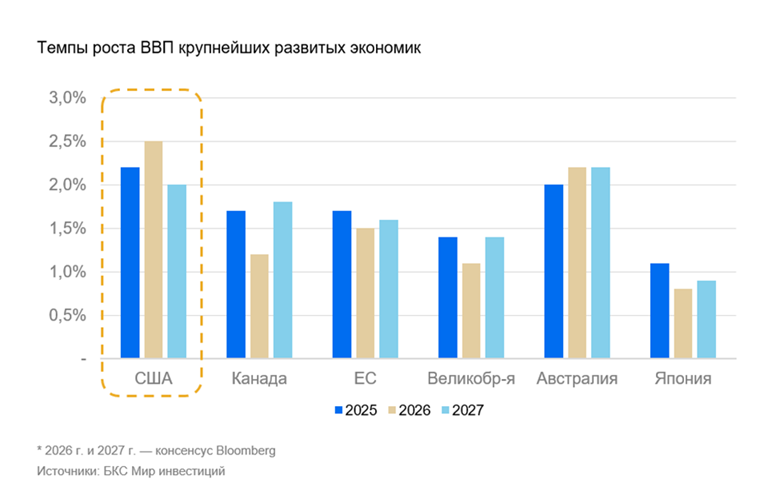

- Экономическая устойчивость. ВВП США по итогам 2025 г. достиг отметки около $31 трлн, а темпы роста остаются выше и более устойчивыми, чем у большинства развитых стран.

- Политический фактор. Администрация Трампа сохраняет курс на протекционизм под лозунгом America First. Это поддерживает стратегические отрасли, но усиливает риски для мировой торговли.

- Структура рынка. Американские компании остаются лидерами по внедрению ИИ, энергетическим инновациям и биотехнологиям, что формирует долгосрочные драйверы роста.

- Роль доллара. США практически не имеют сопоставимых альтернатив для глобальных потоков капитала за счет статуса доллара как резервной валюты и его доминирования в мировых расчетах.

QQQ как инструмент доступа к технологическому сектору

ETF Invesco QQQ Trust — один из наиболее популярных инструментов для инвестиций в крупнейшие технологические компании США.

Ключевые характеристики фонда:

- Высокая ликвидность. QQQ входит в число наиболее активно торгуемых ETF в мире, что обеспечивает узкие спреды и высокую доступность для инвесторов.

- Низкие издержки. Комиссия фонда составляет около 0,20%, что делает его одним из наиболее доступных инструментов для инвестиций в технологический сектор США.

- Фокус на росте. Структура индекса NASDAQ-100 ориентирована на компании роста, прежде всего из технологического и потребительского цикличного секторов.

- Высокая концентрация. Значительная доля индекса приходится на ограниченное число крупнейших компаний, что усиливает зависимость динамики фонда от их результатов.

При этом фонд в полной мере наследует риски самого индекса — высокие уровни оценки, значительную концентрацию в технологическом секторе и чувствительность к динамике процентных ставок.

Структура индекса и концентрационные риски

Структура NASDAQ-100 характеризуется высокой концентрацией как по компаниям, так и по секторам. Технологический сектор формирует около 60% веса индекса, а сектор потребительских цикличных товаров занимает еще около 21%. Таким образом, более 80% индекса сосредоточено в секторах с повышенной чувствительностью к изменениям экономической конъюнктуры и, как следствие, более высокой волатильностью.

Дополнительный фактор риска — значительная концентрация в отдельных компаниях. Пять крупнейших эмитентов формируют более половины индекса, а десять крупнейших — около 71%.

В результате динамика индекса в существенной степени определяется ограниченной группой крупнейших технологических компаний. В условиях изменения рыночных ожиданий и/или пересмотра оценок перспектив технологического сектора такая концентрация способна усиливать колебания индекса.

Оценка рынка

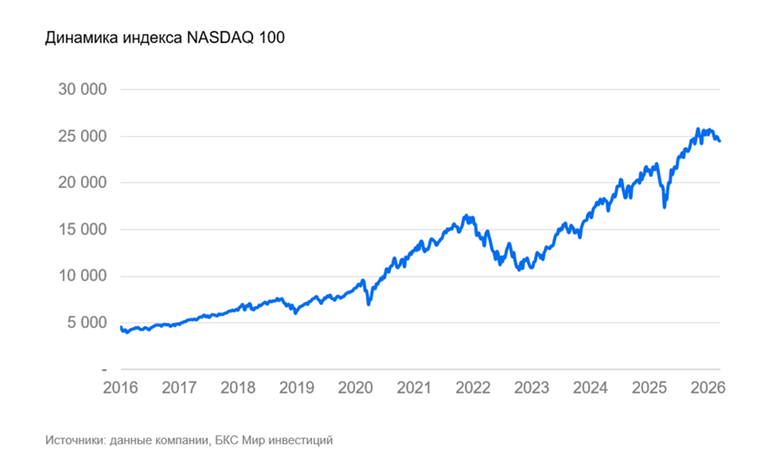

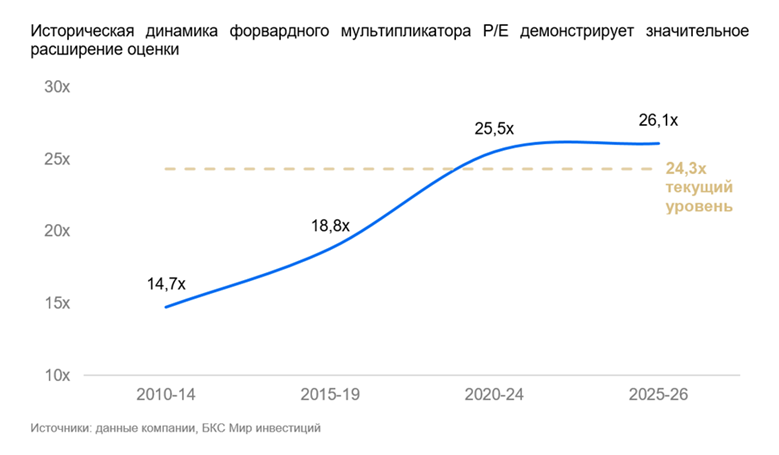

За последние годы оценка индекса NASDAQ-100 существенно выросла. Основной этап расширения мультипликаторов пришелся на период после 2020 г., когда масштабные меры монетарной и фискальной поддержки, реализованные в ответ на пандемию, привели к резкому увеличению ликвидности и ускоренному росту оценок технологических компаний.

На следующем этапе дополнительным драйвером стал инвестиционный цикл, связанный с развитием искусственного интеллекта, который усилил ожидания инвесторов относительно долгосрочного роста прибыли крупнейших технологических компаний.

В результате оценка индекса сместилась с уровней 19–20x, характерных для предковидного периода (2015–2019 годы), к диапазону 25–26x, сформировавшемуся после 2020 г. и поддержанному ростом ожиданий в отношении технологического сектора.

Частично такое расширение мультипликаторов оправдано ускорением роста прибыли и структурными изменениями в мировой экономике. В то же время текущие уровни оценки во многом уже отражают благоприятные сценарии дальнейшего роста.

В этих условиях поддержание сложившихся мультипликаторов предполагает реализацию как минимум базово-оптимистичных сценариев по динамике прибыли крупнейших компаний. Это повышает чувствительность рынка к отклонениям от ожидаемой траектории роста и усиливает реакцию на возможные признаки замедления. В результате возрастает риск повышенной волатильности, тогда как потенциал дальнейшего расширения оценки остается ограниченным.

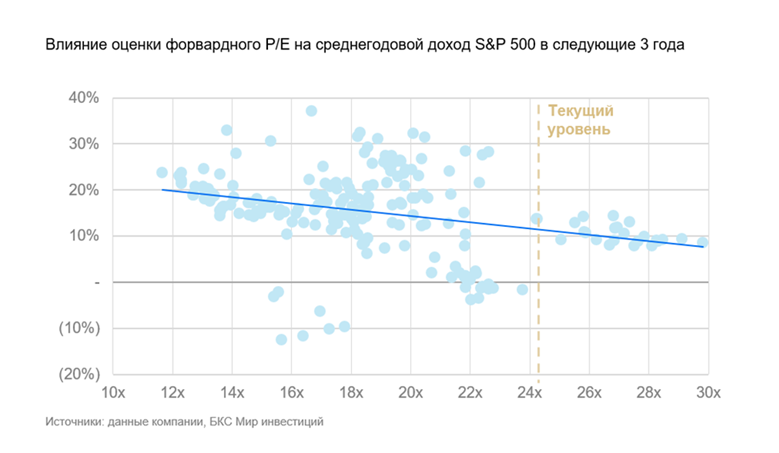

Исторический анализ взаимосвязи стартового уровня форвардного P/E и последующей доходности показывает, что при значениях мультипликатора, сопоставимых с текущими, ожидаемая доходность рынка, как правило, снижается, а распределение результатов смещается в сторону более сдержанных сценариев.

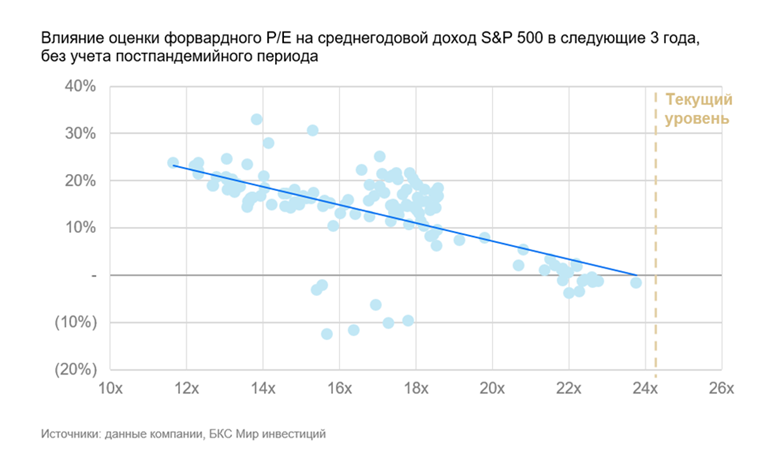

При текущем уровне форвардного P/E (~24.3x) среднегодовая доходность на горизонте трех лет исторически находилась в диапазоне умеренных значений (около 11% годовых). В то же время исключение периода после 2020 года, характеризующегося аномально мягкими финансовыми условиями и опережающим ростом технологического сектора, приводит к более консервативной оценке: в аналогичных условиях средняя доходность была близка к нулю

Таким образом, базовый сценарий, предполагающий потенциал роста порядка 8% от текущих уровней, находится в диапазоне между указанными историческими оценками и отражает «Нейтральный» взгляд с учетом повышенной неопределенности.

Сценарии динамики NASDAQ-100

Мы рассматриваем три сценария динамики индекса на горизонте до конца 2026 г.

• Базовый сценарий предполагает рост индекса NASDAQ-100 к концу 2026 г. до порядка 26 500 пунктов, что в значительной степени соответствует исторически характерному диапазону доходностей при текущих уровнях оценки.

• Негативный сценарий предполагает возможность коррекции индекса до порядка 20 000 пунктов. Такой сценарий может реализоваться на фоне обострения новостного фона, роста экономической и политической неопределенности и, как следствие, снижения аппетита к риску.

В этом случае мультипликатор P/E может сузиться до порядка 20x, что несколько выше медианных значений 2015–2019 гг. Подобная коррекция, в случае ее реализации, представляется более вероятной в преддверии и/или в период выборов в Конгресс США, когда политический фактор традиционно усиливает волатильность рынка.

• Оптимистичный сценарий предполагает рост индекса до уровня около 28 000 пунктов при сохранении рыночного оптимизма и дальнейшем расширении мультипликаторов, прежде всего в сегментах с наиболее устойчивыми инвестиционными нарративами. В рамках данного сценария мультипликатор P/E может расшириться до порядка 26x, а темпы роста корпоративной прибыли — умеренно превысить текущие ожидания рынка, обеспечивая дополнительный потенциал роста индекса.

Примечание: ни один сценарий не включает экстремальные форс-мажоры (геополитика, мощные стимулы или глубокая рецессия), которые могут радикально изменить картину.

Риски

- Концентрационный риск. Высокая доля крупнейших компаний означает, что динамика NASDAQ-100 в значительной степени зависит от ограниченного круга эмитентов.

- Переоценка технологического сектора. Повышенные мультипликаторы усиливают чувствительность NASDAQ-100 к пересмотру ожиданий по росту прибыли.

- Макроэкономическая неопределенность. Замедление экономики или сохранение высоких процентных ставок могут оказывать давление на компании роста и оценку NASDAQ-100.

- Повышенная волатильность. Сочетание высокой оценки, концентрации и чувствительности к ставкам увеличивает вероятность резких колебаний NASDAQ-100.