Alibaba Group: ускорение в облаке и инвестиции в доставку на последней миле теперь сочетаются с привлекательной оценкой

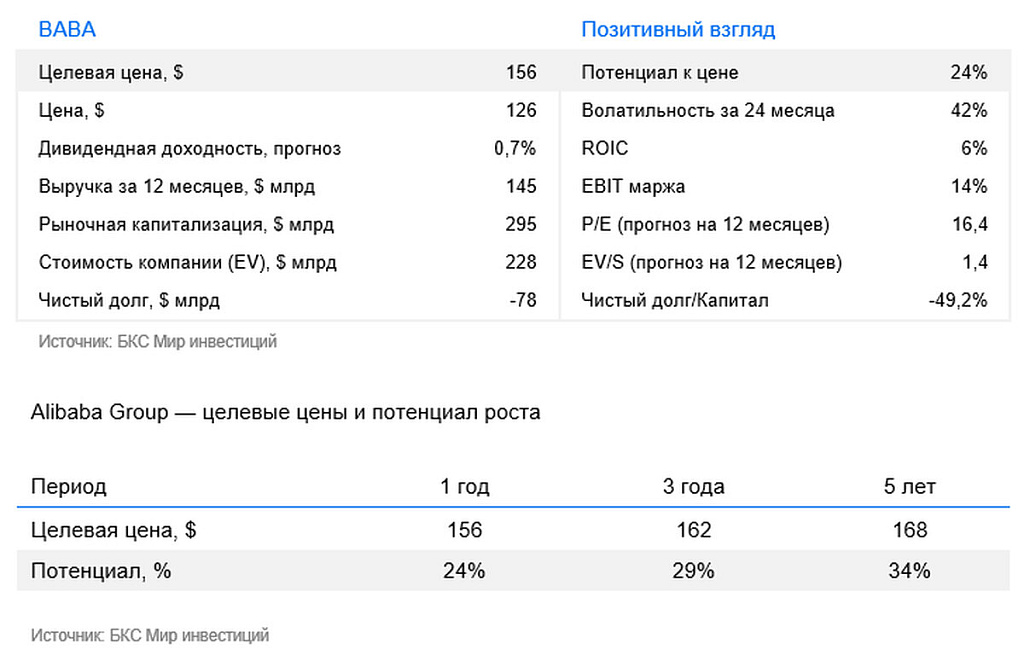

Улучшаем взгляд на акции лидера онлайн-ритейла Alibaba с «Нейтрального» до «Позитивного», сохраняем целевую цену $156. С момента последнего обновления бумага упала более чем на 20%: инвесторы негативно отреагировали на отчет за IV квартал 2025 года (III финансовый квартал 2026 года) из-за возросших опасений об усилении конкуренции в секторе, объем необходимых капвложений в облачную и ИИ-инфраструктуру, а также в доставку на последней миле на горизонте 3 лет вырос. Тем не менее компания все больше фокусируется на собственной ИИ-модели Qwen-3 Max и отмечает значительные операционные и финансовые успехи, в том числе более 90 тыс. производных моделей, применяемых в 290 тыс. компаний. Мы считаем, что по текущей цене акции лидера рынка выглядят привлекательной ставкой на долгосрочный рост потребления в Китае и развитие ИИ.

Главное

- Alibaba лидирует на рынке и демонстрирует высокую маржинальность

- Компания оказалась относительно устойчива к торговым войнам США и КНР, острота которых с середины 2025 года снизилась

- Доля на китайском рынке находится под давлением из-за агрессивной конкуренции

- Крупный масштаб бизнеса поддерживает развитие в передовых технологических сегментах

- Собственная ИИ-модель позитивна для эффективности, а также дает компании конкурентное преимущество перед другими крупными участниками рынка

- Ускорение роста облачного сегмента может продлиться на горизонте года и укрепить общую прибыльность

- Стратегические инвестиции в доставку на последней миле обеспечат устойчивость рыночной доли и выручки

- Мы сохраняем текущий финансовый прогноз по компании и целевую цену $156

В деталях

Сегмент зарубежных продаж ограниченно пострадал от торговых войн

Торговая война Трампа с Китаем, несмотря на некоторое снижение градуса конфликта и переговоры двух стран, негативно повлияла на экспортные потоки китайских игроков онлайн-ритейла. Несмотря на ограниченность этого риска для Alibaba — компания диверсифицировала структуру продаж за пределами Китая по разным регионам и странам — все равно в течение финансового 2026 г. (начался в апреле) рост международных продаж компании замедлился с 20% в I квартале до 3% в III квартале. Дополнительно отметим, что давление на китайский импорт в США могло повлечь более жесткую конкуренцию в Азиатско-Тихоокеанском регионе.

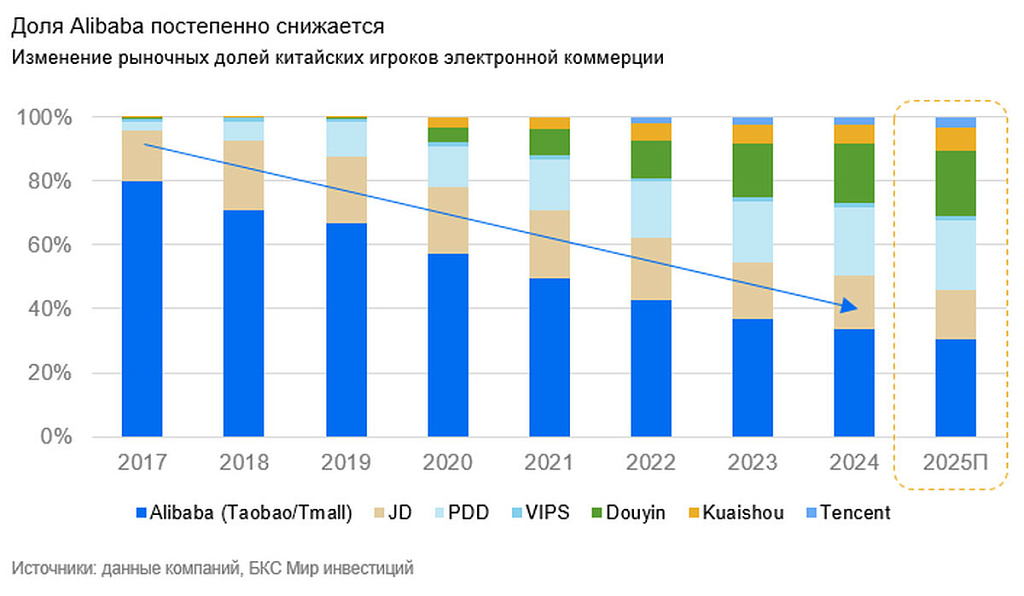

Рыночная доля сокращается из-за интенсивной конкуренции

По состоянию на 2020 г. Taobao и Tmall Group (розничный сегмент Alibaba) занимал почти 60% внутреннего электронной коммерции (e-commerce) Китая. Ритейлер JD с 21% был на втором месте, Pinduoduo (PDD) с 13% — на третьем. Менее чем за 5 лет доля Alibaba сократилась до 35%, доля Pinduoduo (PDD) составила 21%, JD — 17%. Douyin, e-commerce платформа TikTok, нарастила рыночную долю до 19%, отразив новый тренд, когда не потребители ищут продукты, а стриминговые сервисы активно предлагают товары подписчикам.

В ответ Alibaba в конце ноября 2024 г. объединила сегменты внутренних и заграничных онлайн-продаж. Объединенное направление возглавил Цзян Фань, который до 2020 г. руководил Taobao, Tmall и Alimama, а с 2022 года — подразделение цифровой коммерции. Когда Цзян управлял сегментом продаж за рубеж, он сумел увеличить его долю до 13% общей выручки группы. Это единственный сегмент Alibaba, демонстрирующий высокий рост.

В феврале 2025 года Alibaba представила свою модель ИИ — QwQ-32B. Компания заявляет, что QwQ-32B может конкурировать с DeepSeek R1 и OpenAI o1 mini. Собственная нейросеть поддержит конкурентоспособность и эффективность компании в долгосрочной перспективе, а также поможет развитию смежных бизнесов и сегментов.

Инвестиции в ИИ окупаются мощным ростом бизнеса

Alibaba демонстрирует значительный прорыв в сфере искусственного интеллекта, подтверждая свою высокую целевую оценку. В середине 2025 года компания объявила о дополнительных инвестициях в размере 1 млрд юаней ($140 млн) для стимулирования трафика на Amap.

Amap — самый популярный в Китае навигационный сервис с более 900 млн активных пользователей, что в три раза превышает аудиторию Baidu Maps (менее 300 млн). Новая функция ИИ-рейтингов для ресторанов, отелей и туристических объектов охватывает более 300 городов и обеспечивает рекомендации для 1,6 млн локальных бизнесов, способных привлечь до 10 млн клиентов ежедневно.

Внедрение ИИ стало мощным драйвером капитализации: в августе акции Alibaba подорожали более чем на $50 млрд, что позволило компании обогнать конкурентов по динамике роста. Ранее компания объявила о планах направить до 50 млрд юаней на субсидии в сфере локальных сервисов, а ее бизнес в сфере электронной коммерции за 2025 г. сформировал свыше 1,5 трлн юаней онлайн-продаж. Таким образом, обширные инвестиции в Amap и внедрение ИИ подтверждает устойчивость бизнес-модели Alibaba и повышает ее целевые мультипликаторы при сравнительной оценке, что приводит к повышению целевой цены.

Компания активно использует долговое финансирование для поддержки масштабных инвестиций в облачные технологии и искусственный интеллект. В июле 2025 г. она разместила облигации на $12 млрд юаней ($1,53 млрд), обеспеченные возможностью конвертации в акции дочерней структуры Alibaba Health. В сентябре 2025 г. она провела крупнейший в Азии выпуск конвертируемых облигаций на сумму около $3,2 млрд и направила полученные средства на развитие облачной инфраструктуры и международную экспансию.

Фокус на облачных технологиях и инвестициях в быструю доставку, но цифры за III квартал не порадовали

Выручка в сегменте облачных технологий за III квартал 2026 г. (финансового) хорошо подросла, продолжив тренд лета 2025 года. Показатель вырос на 34% в годовом сопоставлении (г/г) до 43,2 млрд юаней. До этого за календарный 2024 г. выручка прибавила 7,5% по сравнению с 2023 г.

По словам менеджмента, главная цель в этом сегменте — обеспечить рост быстрее рынка, а в перспективе повысить маржинальность. Это позволит улучшить прибыльность всей компании.

За последний год менеджмент существенно усилил фокус на сегмент быстрой доставки (выделив его у себя в отчетности из E-commerce). Его доля в выручке группы не превышает 10%, но сегмент нацелен на мгновенное удовлетворение потребностей потребителей в повседневных товарах (10-30 минут доставка) и имеет стратегический характер:

- по оценкам компании, объем рынка вырастет со 130 млрд юаней в 2024 г. до 200-250 млрд к 2027 году,

- развитие этого сегмента способствует увеличению лояльности потребителей и стимулирует более частые повторные покупки,

- для расширения требуются вложения и масштабирование физической инфраструктуры (логистические хабы и склады) – только это может обеспечить достижение достаточной для прибыльности плотности заказов.

Компания считает, что отставание в моментальной экономике «последней мили», нацеленной на урбанизированное население, среднесрочно существенно подорвет конкурентную позицию.

Именно это понимание и со стороны других игроков резко обострило конкуренцию в этом сегменте и привело к существенному росту инвестиций. Вдобавок к первопроходцу Meituan за последние 1-2 года и другие игроки рынка электронной коммерции Китая (Pinduoduo, JD.com) существенно нарастили свое присутствие. По сравнению с конкурентами Hema (подразделение Alibaba) фокусируется на качестве и скорости в крупных городах.

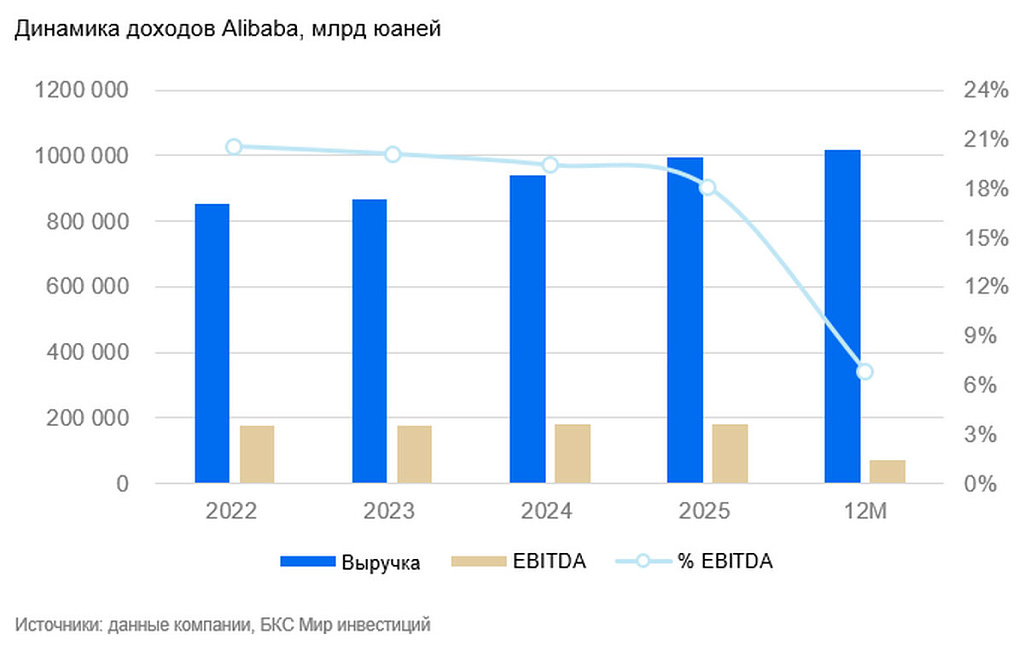

Рост инвестиций Alibaba в III квартале 2026 финансового года в подсегмент Quick Commerce существенно ускорился, что сильно снизило квартальную EBITDA всего сегмента электронного ритейла – на 43% по сравнению с годом ранее (c 60,4 до 34,6 млрд юаней). При этом выручка подсегмента выросла на 56%, до 20,8 с 13,4 млрд юаней в III квартале 2025 г., но инвесторы все равно восприняли отчетность негативно. После публикации котировки потеряли около 8%.

Помимо существенно снизившейся прибыльности (так, прибыль на акцию (EPS) за квартал составила 7 юаней по сравнению с 21 юанем годом ранее) квартальная выручка оказалась на 3% ниже ожиданий.

Инвестпрограмма увеличилась, но оценка остается привлекательной

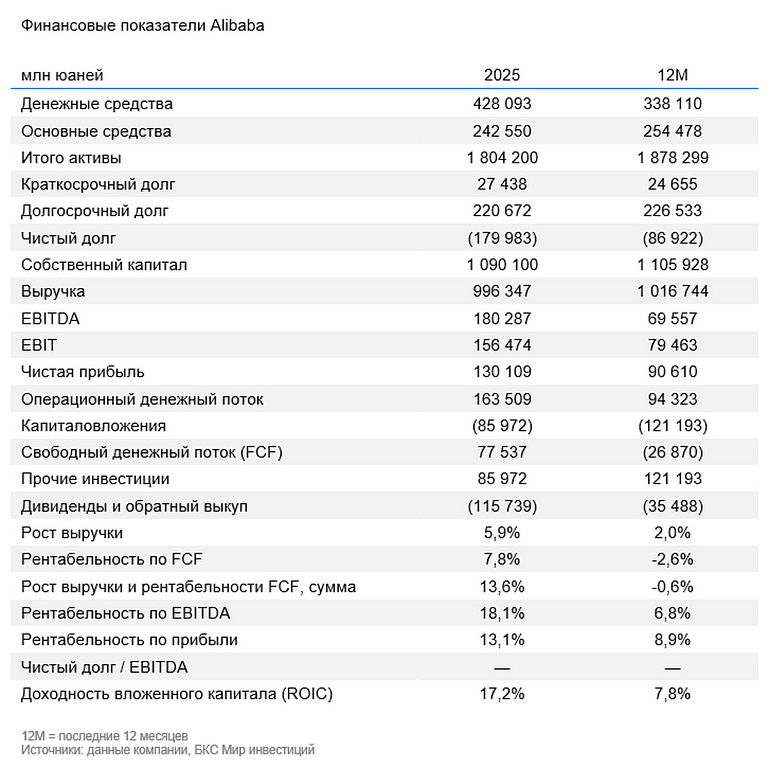

Несмотря на умеренный рост выручки и серьезное геополитическое давление, Alibaba сохраняет высокую маржинальность за счет операционной эффективности и масштаба. А поскольку капзатраты компании были ограничены, она с 2024 г. начала платить дивиденды. Также Alibaba с середины 2022 г. выкупила с рынка 10% своих акций. В итоге за 2024 г. компания вернула акционерам порядка $30 млрд. Учитывая невысокую оценку бумаги в 2024 г., мы считаем такую аллокацию капитала эффективной и в интересах миноритариев. Но у группы есть потребность в стратегических инвестициях в облачный сегмент и сверхбыструю доставку, поэтому вероятность активного выкупа акций с рынка даже при снижении котировок невысока, хотя компания пока сохраняет дивидендные выплаты.

После коррекции бумаги на относительно слабой отчетности (Alibaba показала снижение прибыльности), мы отмечаем привлекательную оценку. Наиболее наглядно она прослеживается по мультипликатору EV/S (стоимость компании к ее выручке) на уровне 1,3-1,4x. Во-первых, средний показатель за последние 5 лет был на уровне 1,6x, а во-вторых, в отличии от этого периода, компания инвестирует в опережающее развитие в двух сегментах — облачном и сверхбыстрой доставки, что должно оправдывать более высокий целевой мультипликатор EV/S, чем за последние 5 лет. В этот период компания в основном защищала рыночную долю, а заметную часть генерируемого денежного потока возвращала акционерам.

Риски

- Невозможность полностью защититься от влияния торговых противоречий США и Китая за счет внутреннего спроса в Китае и развития в других странах

- Дальнейшая потеря рыночной доли и, как следствие, снижение маржинальности из-за сокращения эффекта масштаба

- Отсутствие гарантий окупаемости значительных капзатрат в сверхбыструю доставку в условиях интенсивной конкуренции

- Недостаточная эффективность монетизации разработки собственной модели ИИ и усиление конкуренции в облачных сервисах