Walmart: развитие высокомаржинальных направлений уже отражено в цене

Cохраняем «Нейтральный» взгляд на акции крупнейшего в мире ритейлера Walmart. У компании сильные конкурентные позиции в США, устойчиво растут сопоставимые продажи, а операционная прибыль показывает опережающие темпы за счет высокомаржинальных направлений (реклама и маркетплейс). Омниканальная модель и экспансия электронной коммерции позволяют эффективно конкурировать с Amazon.

Однако давление на маржу из-за высокой доли продуктового сегмента, необходимость инвестиций в цифровую инфраструктуру и консервативный прогноз менеджмента ограничивают краткосрочный потенциал. Сейчас оценка уже отражает ключевые преимущества бизнеса, а бумага торгуется с премией к историческим значениям: краткосрочный потенциал роста выглядит ограниченным, что оправдывает «Нейтральный» взгляд.

Главное

• Крупнейший ритейлер в мире, управляет сетью гипермаркетов, супермаркетов и дискаунтеров

• Сильные результаты в IV квартале 2026 г.: рост выручки на 5,6%

• Стратегический фокус смещается в сторону высокомаржинальных направлений, включая рекламу, маркетплейс, финтех и логистические услуги

• Бумага торгуется выше исторической медианы — мультипликатор EV/EBITDA 20,7x

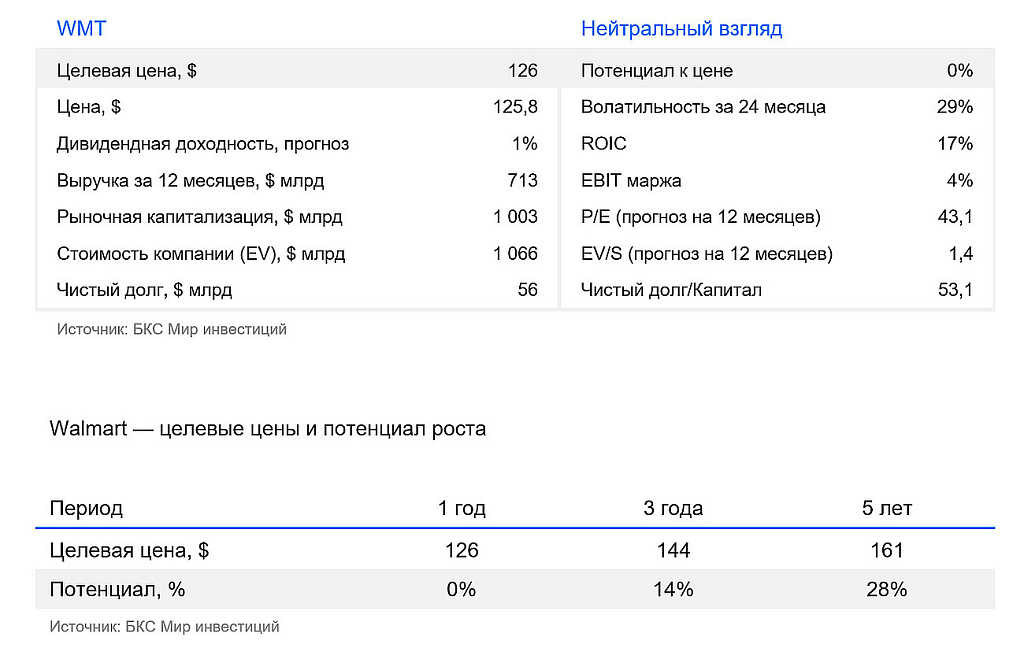

• Целевая цена на 12 месяцев – $126 за акцию

Лидер на рынке продуктового ритейла США

У Walmart сильные конкурентные позиции за счет уникального сочетания низких цен и удобства, что позволяет привлекать как чувствительных к цене покупателей, так и более обеспеченные домохозяйства. Компания использует эффект масштаба для удержания ценового лидерства и укрепления доли рынка, конкурируя с Amazon, Kroger и Albertsons. В результате Walmart контролирует около 8–9% всего розничного рынка США. Компания — безусловный лидер в продуктовом сегменте с долей примерно 21–26%, что создает устойчивый трафик и усиливает переговорную силу с поставщиками. При этом операционная прибыль растет быстрее выручки, что указывает на улучшение качества бизнеса даже в условиях ценового давления.

Ключевым элементом конкурентного преимущества становится формирующийся «маховик» экосистемы: электронная коммерция, реклама, финтех и сервисы исполнения заказов усиливают друг друга и создают дополнительные источники высокомаржинальной выручки. Walmart занимает второе место в сегменте электронной коммерции США с долей около 6%, уступая Amazon, но при этом является одним из лидеров в онлайн-продуктах (e-grocery) с долей около 30%, благодаря сильной омниканальной модели. Инвестиции в технологии, включая ИИ (например, решения вроде Sparky), повышают вовлеченность клиентов, частоту покупок и средний чек, а развитие сервисов исполнения заказов Walmart Fulfillment Services и маркетплейса усиливает конкурентоспособность против Amazon.

Дополнительную устойчивость дает стратегия углубления отношений с клиентом через подписку Walmart+ и развитие новых каналов, включая социальную коммерцию и рекламу внутри ритейл-сайтов и магазинов (retail media). Несмотря на давление на маржу из-за высокой доли продуктового сегмента с низкой рентабельностью, компания компенсирует это ростом более прибыльных направлений, таких как реклама и финтех. В итоге Walmart не только удерживает лидерство в традиционном ритейле, но и трансформируется в диверсифицированную цифровую платформу, способную обеспечивать устойчивый рост доли рынка и прибыли в долгосрочной перспективе.

Результаты за IV квартал 2025 оказались сильными

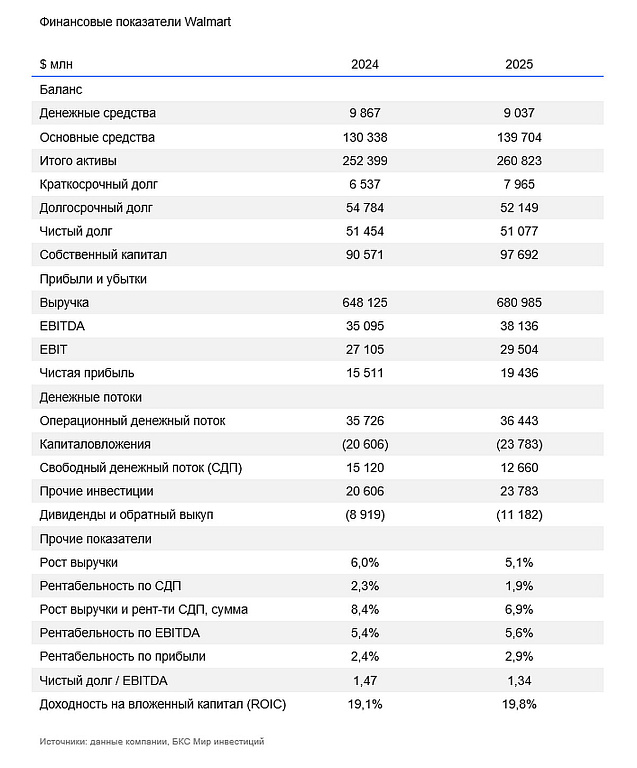

Walmart завершил IV квартал 2025 г. с устойчивыми результатами: рост выручки примерно до $190,7 млрд, +5,6% год к году (г/г). При этом операционная прибыль выросла быстрее — более чем на 10,8%, отражая улучшение качества бизнеса и позитивный сдвиг в структуре доходов. Скорректированная прибыль на акцию составила около $0,74, чуть выше ожиданий рынка. Глобальный сегмент электронной коммерции увеличился на 24%. Более быстрый рост прибыли по сравнению с выручкой указывает на повышение эффективности, в том числе за счет масштабирования высокомаржинальных направлений, таких как реклама и сервисы исполнения заказов.

В сегментном разрезе основной вклад в результаты продолжает вносить Walmart США, где сопоставимые продажи выросли на 4,6% благодаря сильной динамике продуктового бизнеса и онлайн-заказов. Компания продолжает увеличивать долю рынка, в том числе за счет привлечения более обеспеченных покупателей, что подтверждает устойчивость ценностного предложения. Международный бизнес стабильно рос, хотя динамику частично нивелировали валютные колебания, которые негативно повлияли на выручку. В Sam’s Club наблюдался рост членской базы и трафика, однако результаты оказались несколько слабее ожиданий. Важным драйвером остается развитие электронной коммерции и сопутствующих направлений: рекламный бизнес вырос примерно на 37%, а улучшение unit-экономики онлайн-сегмента стало одним из ключевых факторов повышения операционной рентабельности.

Менеджмент подчеркивает, что текущие результаты обусловлены сочетанием ценового лидерства и удобства. Это особенно важно в условиях давления на бюджеты потребителей. Доля рынка продолжает расти, а показатели электронной коммерции — улучшаться, включая снижение убыточности и рост вклада высокомаржинальных сервисов, таких как маркетплейс и сервис исполнения заказов. При этом руководство указывает на неоднородность потребительского спроса, в частности сохраняющееся давление в сегменте домохозяйств с низким доходом, несмотря на общую устойчивость потребления.

Прогноз на 2026 финансовый год консервативен и предполагает рост продаж в постоянной валюте на 3,5–4,5% и прибыль на акцию в диапазоне $2,75–2,85. Менеджмент настороженно смотрит на макроэкономическую среду, включая потенциальное давление на потребителя и сохраняющийся эффект продуктового сегмента с более низкой маржинальностью. В целом, результаты подтверждают структурную силу бизнеса, однако краткосрочные ожидания остаются умеренными на фоне внешних рисков.

Сохраняем «Нейтральный» взгляд, целевая цена — $126

Мультипликатор EV/EBITDA составляет 20,7х, на 18% выше исторического медианного значения за последние 2 года. Мы считаем, что некоторая премия оправдана: качество прибыли улучшается за счет роста высокомаржинальных направлений (реклама и маркетплейс), динамика операционной прибыли остается устойчивой, а также позиции в электронной коммерции укрепляются на фоне конкуренции с Amazon. Но давление на маржу в продуктовом сегменте и умеренные темпы роста ограничивают потенциал дальнейшего расширения мультипликатора. Таким образом, мы считаем, что краткосрочно у компании нет потенциала для значительного роста. Сохраняем «Нейтральный» взгляд и повышаем целевую цену до $126 за акцию на горизонте 12 месяцев.

Риски

Макроэкономическое давление, нарушение цепочек поставок и слабый потребительский спрос

Конкуренция с другими ритейлерами, такими как Kroger, Albertsons, Amazon и др.

Необходимость инвестиций в развитие цифровых каналов продаж