Alphabet: нервная система интернета, чья оценка живет на опережающем оптимизме

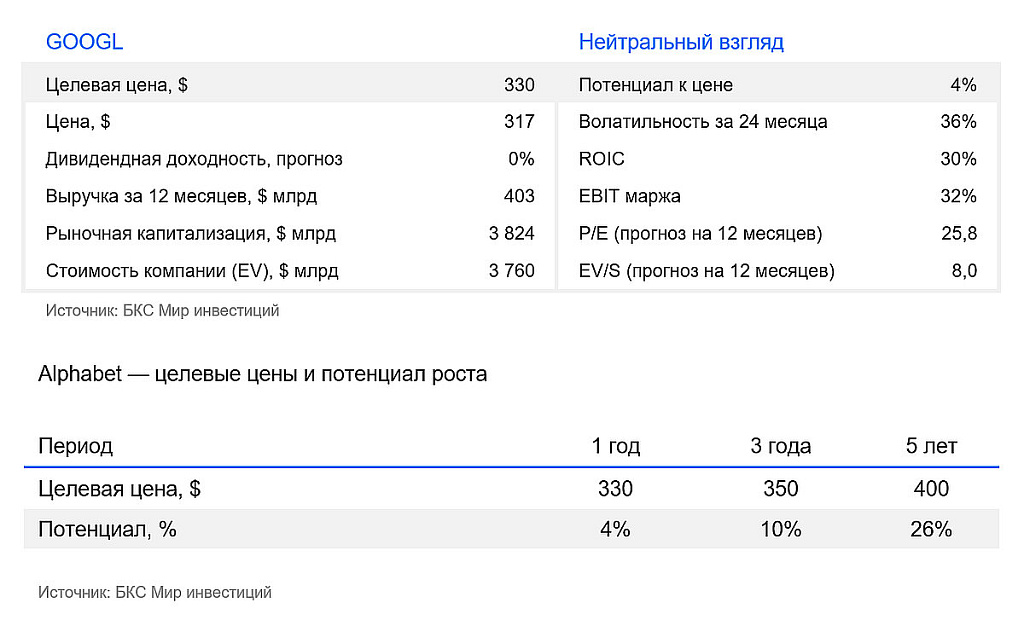

Подтверждаем «Нейтральный» взгляд на акции техгиганта Alphabet и сохраняем целевую цену $330 на горизонте следующих 12 месяцев. Фундаментально компания остается одним из самых устойчивых игроков: сильный рост ключевых сегментов, уверенное лидерство в сфере ИИ и высокая рентабельность. Но оценка существенно превышает исторические уровни, что ограничивает потенциал и усиливает риск коррекции при ослаблении рыночного оптимизма. Alphabet стала одним из барометров сектора: из-за масштаба и диверсификации ее динамика все чаще отражает общерыночный цикл, а коррекции происходят преимущественно вместе с широким рынком.

Главное

• Уникальные данные и масштаб инвестиций обеспечивают конкурентное преимущество в ИИ

• Финансовые метрики остаются сильными: рост выручки, расширение маржи и высокий ROIC

• Компания усиливает эффективность за счет фокуса на приоритетных проектах и автоматизации

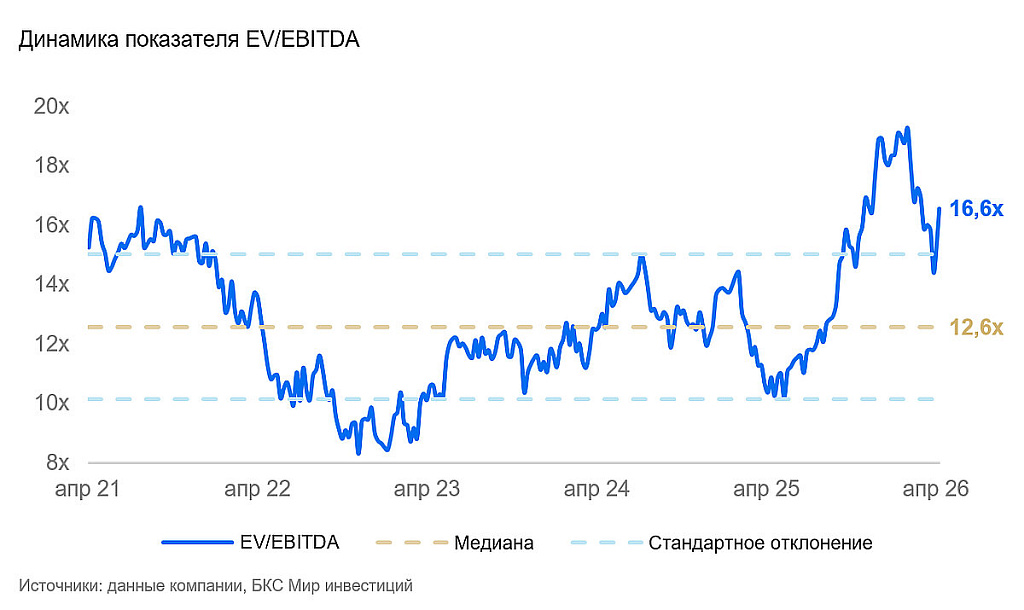

• Текущая оценка (EV/EBITDA16,6x) на 32% выше среднего за последние 5 лет и превышает исторический диапазон, что усиливает риск коррекции

• Целевая цена $330, потенциал роста на горизонте 12 месяцев — 4%

Alphabet как барометр технологического рынка

Alphabet давно превратилась в компанию, чьи результаты отражают состояние всего технологического сектора. Благодаря высокой доле в глобальной цифровой экономике и доминированию поискового сервиса Google компания фактически стала «рыночным барометром»: она растет вместе с рынком и корректируется преимущественно в случаях системного ухудшения настроений. Масштаб и диверсификация бизнеса снижают вероятность резких обособленных просадок, но одновременно делают Alphabet уязвимой к широким рыночным циклам.

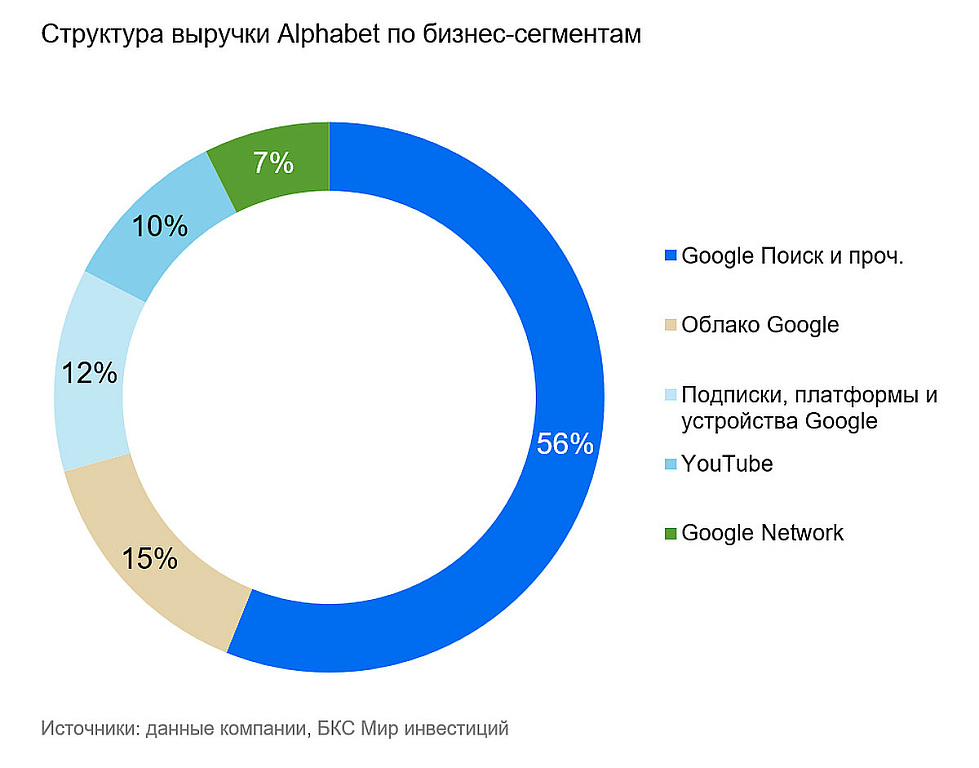

При этом темпы роста ключевых направлений подтверждают устойчивость операционной модели. выручка поискового бизнеса за 2025 г. выросла на 13,4% г/г, YouTube — на 11,7%, а облачного направления — на 35,8%, несмотря на высокую базу. Такая структура делает бизнес хорошо сбалансированным и относительно защищенным от краткосрочных колебаний спроса. Это усиливает восприятие Alphabet как одного из опорных элементов сектора.

Стратегическое преимущество Alphabet в сфере ИИ

Alphabet остается в лидерах ИИ-гонки благодаря факторам, которые трудно воспроизвести конкурентам. Во-первых, компания располагает уникальным массивом данных, формирующимся в экосистеме Google поиска, YouTube, Android и Workspace. Это обеспечивает значимое преимущество в обучении и тестировании моделей. Во-вторых, финансовые ресурсы Alphabet значительно превосходят возможности независимых ИИ-игроков (включая OpenAI), что позволяет инвестировать в собственные модели, облачную инфраструктуру и TPU-ускорители без критической нагрузки на баланс.

Достижения в ИИ уже конвертируются в ускорение бизнеса. Облачное направление Google наращивает обороты благодаря спросу на TPU и корпоративные модели Gemini. А партнерства с Anthropic, Meta (признана экстремистской и запрещена в России) и OpenAI усиливают позиционирование платформы как одного из ключевых провайдеров ИИ-инфраструктуры. Успехи Gemini 2.5 и Gemini 3 расширяют технологическую дифференциацию и поддерживают поисковый бизнес и монетизацию YouTube и облака.

Операционная эффективность как драйвер результатов

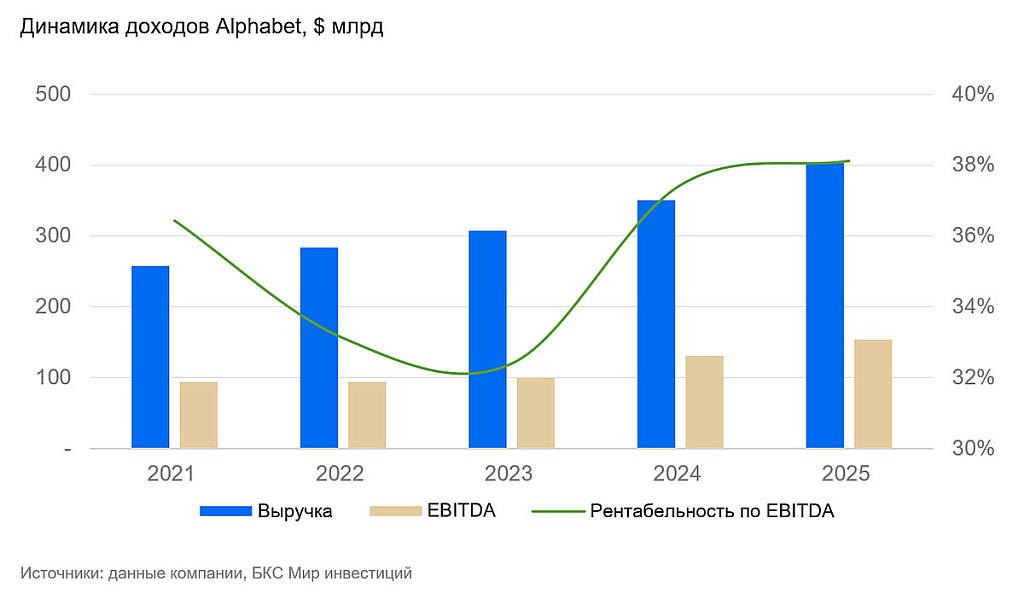

Финансовые результаты Alphabet подтверждают, что компания успешно сочетает инновационную активность с контролем эффективности. По итогам 2025 г. выручка выросла на 15% г/г, а EBITDA-маржа увеличилась с 37% до 38%, что отражает улучшение операционного рычага.

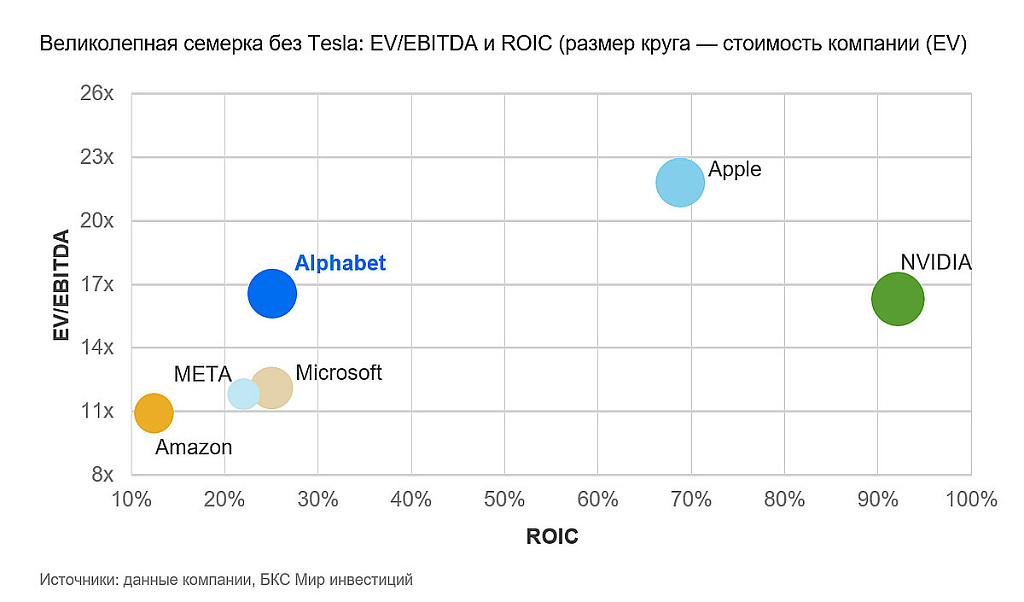

Доходность инвестированного капитала (ROIC) на уровне 25% выводит Alphabet в число лидеров среди бигтехов, она уступает лишь NVIDIA и Apple. Это подчеркивает высокую эффективность распределения капитала даже на зрелой стадии развития бизнеса.

При этом Alphabet активно оптимизирует бизнес-процессы. Компания концентрирует ресурсы на инвестиционных проектах с максимальной потенциальной отдачей, постепенно сокращая участие в менее приоритетных направлениях. Одновременно внедряется автоматизация с использованием ИИ, что в перспективе позволит снизить операционные издержки, включая фонд оплаты труда. Такая дисциплина помогает поддерживать высокую маржинальность и сохранять пространство для дальнейших инвестиций в ключевые направления роста.

Высокая оценка ограничивает потенциал

После успешного разрешения антимонопольных претензий Минюста США и сильного импульса ИИ-развития акции Alphabet закрыли дисконт к Mag 7 и теперь торгуются на уровне, сопоставимом с другими лидерами сектора. Текущий EV/EBITDA — 16,6x, на 32% выше среднего значения за последние пять лет и примерно на 10% выше верхней границы стандартного отклонения, что указывает на повышенные ожидания, уже заложенные в цену.

Такая оценка не отменяет фундаментальной силы Alphabet. Однако она повышает чувствительность акций к ухудшению рыночных настроений, усилению конкуренции в ИИ или замедлению выручки. Мы придерживаемся «Нейтрального» взгляда и допускаем возможность затяжной торговли ниже текущих уровней при снижении оптимизма на рынке. Однако среднесрочно стабильный денежный поток, доминирующие позиции в поиске и ключевая роль Alphabet в инфраструктуре ИИ-перехода создают предпосылки для восстановления и дальнейшего роста.

Риски

Риск коррекции из-за высокой оценки. Текущий EV/EBITDA гораздо выше исторического диапазона, что делает акции чувствительными к снижению оптимизма рынка.

Замедление роста поискового бизнеса. Любые признаки ослабления динамики поиска как ключевого сегмента выручки могут негативно отразиться на ее росте.

Усиление конкуренции в ИИ и облаке. Ужесточение соперничества с OpenAI, Meta и гиперскейлерами может снизить темпы расширения Google Cloud и усилить давление на маржу.