Nike: трансформация в процессе, но давление на выручку сохраняется

Учитывая слабые результаты Nike за прошедший квартал и консервативный прогноз менеджмента, предполагающий дальнейшее снижение выручки в IV квартале, мы понижаем целевую цену до $47 за акцию. Отмечаем реализацию стратегии трансформации бизнеса и фокус на обновлении продуктового портфеля и восстановлении роста в ключевых категориях. Вместе с тем эффект от этих мер носит отложенный характер. В краткосрочной перспективе сохраняется давление на выручку и рентабельность на фоне слабого спроса, нормализации оптового канала и повышенной конкуренции, что ограничивает потенциал переоценки акций на горизонте 12 месяцев.

Главное

- Nike — один из крупнейших производителей спортивной одежды и обуви в мире

- Компания владеет тремя брендами: Nike, Jordan и Converse

- Nike реализует стратегию трансформации Win Now, что вкупе со слабым спросом оказывает краткосрочное давление на выручку и рентабельность, но должно принести плоды в среднесрочной перспективе

- Выручка в III квартале осталась на уровне прошлого года

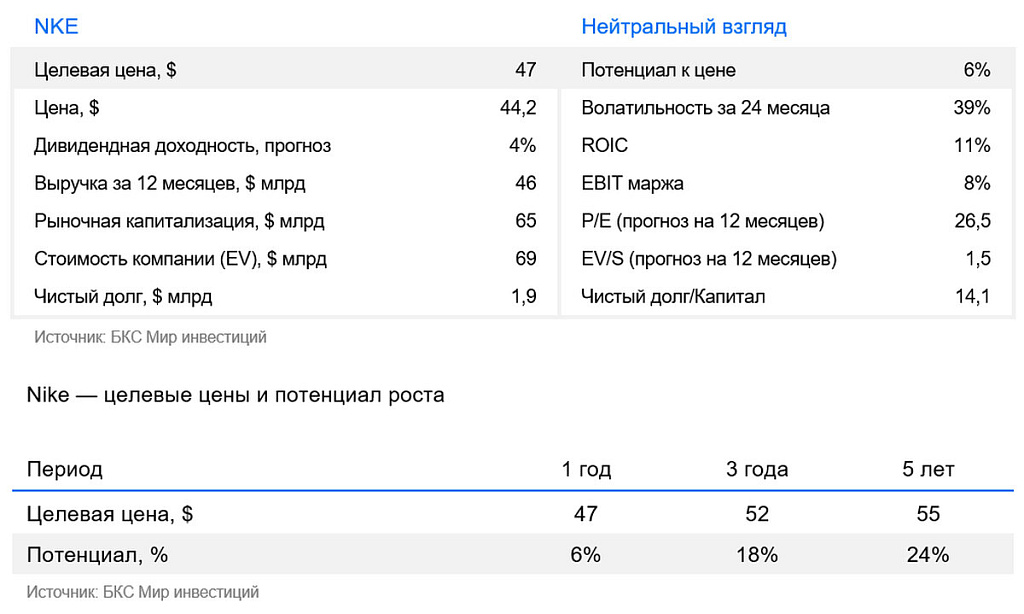

- Целевая цена – $47 за акцию с потенциалом роста 6% на горизонте 12 месяцев

Слабый квартал и сдержанные прогнозы менеджмента

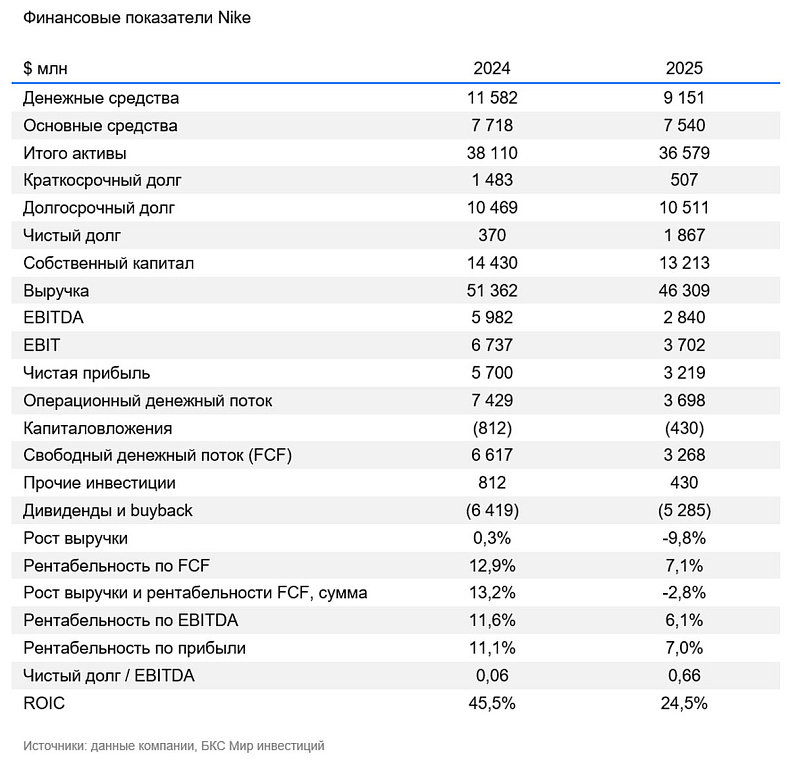

В III квартале текущего финансового года Nike продемонстрировала слабую динамику ключевых показателей: выручка осталась на уровне аналогичного квартала прошлого года – $11,3 млрд, (-3% г/г в постоянной валюте). Канал прямых продаж (Direct-to-Consumer) оставался под давлением (-4% г/г), в том числе из-за снижения цифровых продаж (Nike Digital -9% г/г), тогда как оптовое направление продемонстрировало умеренный рост (+5% г/г). Валовая маржа снизилась на 130 б.п. до 40,2% в первую очередь из-за увеличения импортных пошлин в Северной Америке.

Менеджмент отметил, что результаты отражают сознательные шаги по трансформации бизнеса в рамках стратегии Win Now: компания ускоряет обновление продуктового портфеля, оптимизирует структуру спроса и снижает уровень промоактивности в цифровом канале, что оказывает краткосрочное давление на выручку и маржу. При этом руководство подчеркивает позитивные сигналы в ключевых категориях, прежде всего в беге и в сегменте высокофункциональной спортивной экипировки, а также признаки восстановления взаимодействия с оптовыми партнерами и улучшение брендового позиционирования через спортивный маркетинг. Генеральный директор отметил, что компания «на правильном пути», хотя восстановление происходит неравномерно по регионам, особенно на фоне продолжающегося снижения в Китае и сохраняющегося промодавления.

Прогноз менеджмента остается осторожным: компания ожидает, что давление на выручку и маржу сохранится в краткосрочной перспективе в условиях волатильной макросреды, включая слабый спрос в Китае и геополитические факторы. В частности, в IV квартале, заканчивающемся 31 мая 2026 г., менеджмент ожидает снижения общей выручки на 2-4%. В то же время компания сохраняет уверенность в среднесрочном восстановлении показателей.

Улучшению финансовых показателей Nike может способствовать ряд факторов

Победа Nike в тендере на поставку официального мяча для Лиги чемпионов УЕФА с 2027 г. является значимым стратегическим достижением: компания фактически вытеснит Adidas после более чем 25 лет сотрудничества, что обеспечит доступ к аудитории порядка 1,2 млрд зрителей и усилит позиции Nike в европейском футболе. Сам факт заключения такого контракта подтверждает рост конкурентоспособности бренда в ключевых категориях спорта.

Одновременно компания демонстрирует признаки восстановления на основном рынке — в Северной Америке, а также в оптовом канале, где ранее наблюдалось давление из-за переориентации на прямые продажи потребителям. Возвращение к более сбалансированной мультиканальной модели, включая углубление сотрудничества с такими партнёрами, как Amazon и Foot Locker, позволяет Nike расширять охват аудитории и улучшать оборачиваемость запасов. Дополнительным драйвером выступают коллаборации с модными брендами, включая Skims, что усиливает присутствие в lifestyle-сегменте и среди женской аудитории.

Инновационная повестка также остается важным элементом развития Nike. Новые модели, такие как Pegasus Premium и Vomero 18, демонстрируют фокус на повышении амортизации, возврате энергии и снижении нагрузки на спортсмена за счёт продвинутых технологий (ZoomX, Air Zoom). Это поддерживает конкурентоспособность в сегменте высокофункциональной спортивной экипировки (performance). Параллельно цифровые решения, включая Nike Mind (ИИ/персонализация), усиливают экосистему бренда и способствуют росту вовлеченности потребителей.

Наконец, важным катализатором спроса выступают крупные спортивные события ближайших лет, включая Летние Олимпийские игры-2028 и Чемпионат мира по футболу-2026, которые традиционно стимулируют продажи спортивной экипировки и повышают маркетинговую эффективность. В совокупности эти факторы формируют основу для постепенного восстановления выручки и рентабельности Nike в среднесрочной перспективе, несмотря на сохраняющиеся краткосрочные вызовы.

Понижаем целевую цену до $47 за акцию на фоне слабых результатов и прогнозов

Nike торгуется с дисконтом к своей исторической медиане по мультипликатору EV/EBITDA. С начала года акции снизились примерно на 33%, достигнув уровня около $44 за акцию. На наш взгляд, дисконт в значительной степени оправдан, поскольку компания демонстрирует слабые финансовые результаты, а положительные эффекты от реализации стратегии трансформации проявляются медленнее, чем ожидалось изначально.

С учетом оценки по методу дисконтированных денежных потоков (DCF), а также анализа рыночных мультипликаторов, наша целевая цена составляет $47 за акцию. У нас «Нейтральный» взгляд на акции компании.

Риски

Усиление конкуренции на рынке спортивной одежды и обуви

Изменение вкусов потребителей, снижение популярности брендов компании

Снижение потребительского спроса из-за ухудшения макроэкономических факторов, особенно в Китае