Salesforce: качественный и недорогой игрок на рынке корпоративного ПО

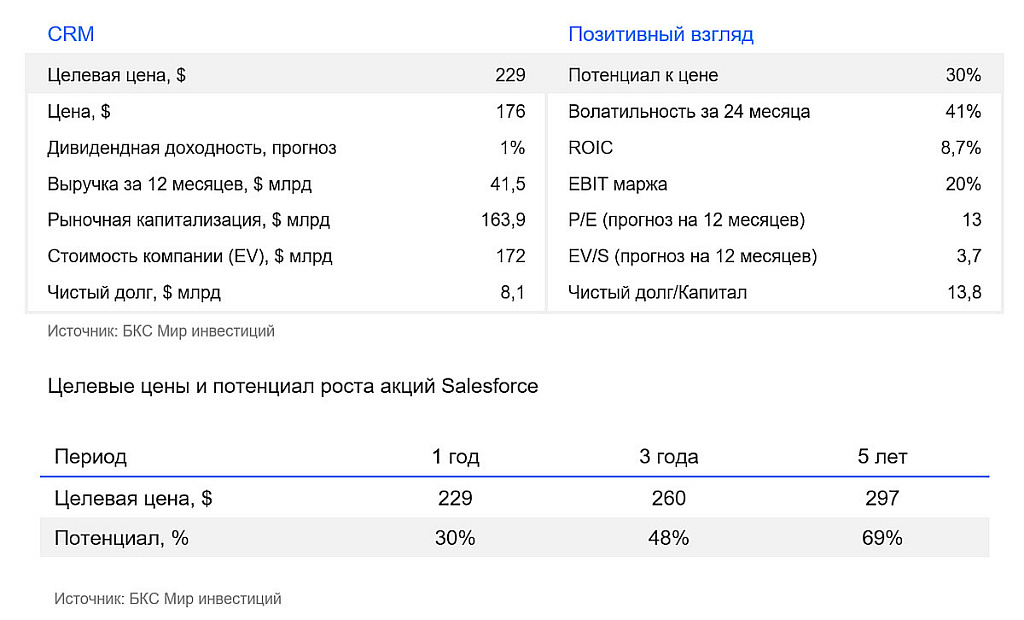

Акции Salesforce долгое время находятся под давлением на фоне сравнительно невысоких темпов роста и распродаж в секторе ПО с начала 2026 г. Мы сохраняем «Позитивный» взгляд на компанию после публикации результатов за 2026 финансовый год (календарный 2025). Компания торгуется с дисконтом к своим историческим уровням и сохраняет фундаментальную устойчивость. На горизонте 12 месяцев понижаем целевую цену с $261 до $229 на фоне слабости в секторе корпоративного ПО.

Главное

- Salesforce — безоговорочный лидер в сегменте облачных CRM-систем с самой большой долей рынка (21%).

- Компания успешно развивает направление ИИ-агентов, которое стремительно расширяется, но общая выручка пока не демонстрирует видимого ускорения.

- Годовая регулярная выручка (ARR) Agentforce достигла $800 млн (+169% год к году, г/г); совокупный показатель направления Agentforce и Data 360 превысил $2,9 млрд, включая $1,1 млрд от Informatica Cloud, — рост более 200% г/г.

- Компания закрыла свыше 29 000 сделок по Agentforce с момента запуска, из которых 50% пришлось на последний квартал.

- Менеджмент стремится повысить акционерную стоимость через обратные выкупы, при этом выплаты сотрудникам в виде акций (SBC) остаются высокими.

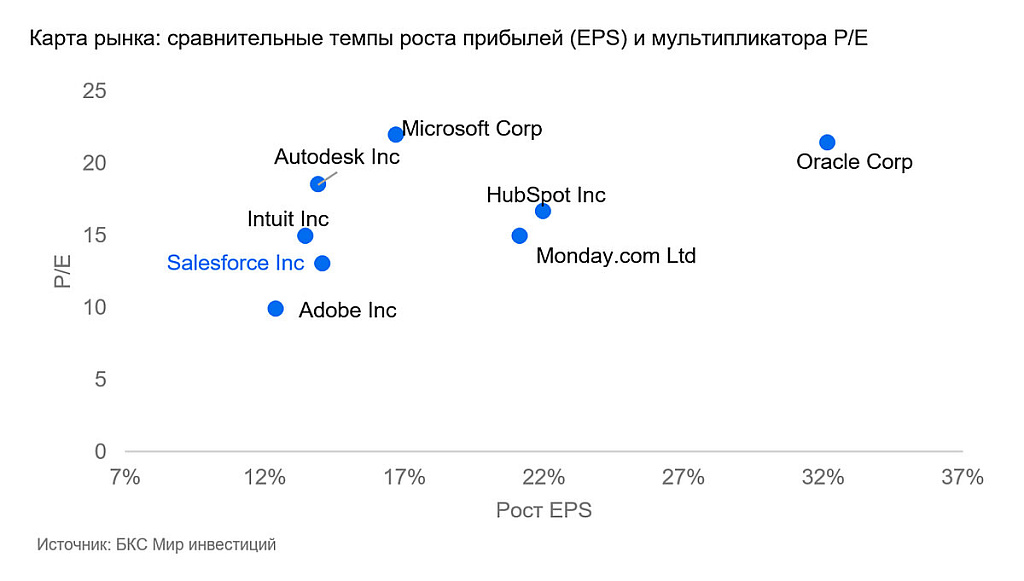

- Оценка привлекательная: мультипликатор Цена/Прибыль (P/E) 13х (дисконт в 59% к 5-летним средним).

- Сохраняем «Позитивный» взгляд и повышаем целевую цену с $261 до $229.

Доминирование в индустрии, но позиции на рынке постепенно ослабевают

Мировой рынок CRM оценивается в $53 млрд — это около 1% совокупных внешних расходов на ИТ и 3,7% всех затрат на программное обеспечение.

Согласно данным HG, лидером в отрасли остается Salesforce с крупнейшей клиентской базой — 327 тыс. организаций. На втором и третьем местах находятся Zoho и HubSpot со 185,8 тыс. и 179,8 тыс. клиентов соответственно. Они формируют второй эшелон конкурентов.

В совокупности эти показатели отражают высокую концентрацию рынка: Salesforce закрепила за собой доминирующую позицию, а Zoho и HubSpot постепенно наращивают присутствие. Для Salesforce дополнительным стратегическим преимуществом служит крупнейшая база данных более чем на 200 петабайт: она формирует основу для построения «операционной системы агентного предприятия» и развития решений на базе искусственного интеллекта.

Доля Salesforce в CRM продолжает сокращаться, до 20,7% в 2024 г. против 21,7% годом ранее и 23,8% в 2021 г., согласно официальным данным. Компания постепенно теряет свою рыночную позицию из-за усиления конкуренции и изменения структуры спроса в отрасли.

Salesforce делает серьезную ставку на искусственный интеллект и занимает ведущие позиции в сегменте агентного ИИ на рынке CRM. Более широкий рынок агентного ИИ ожидает стремительный рост: корпоративные клиенты все активнее внедряют нейросети для повышения продуктивности. Согласно Precedence Research, объем мирового рынка агентного ИИ к 2034 финансовому году достигнет $199 млрд, то есть среднегодовые темпы роста приблизятся к 44%.

Результаты за 2026 финансовый год

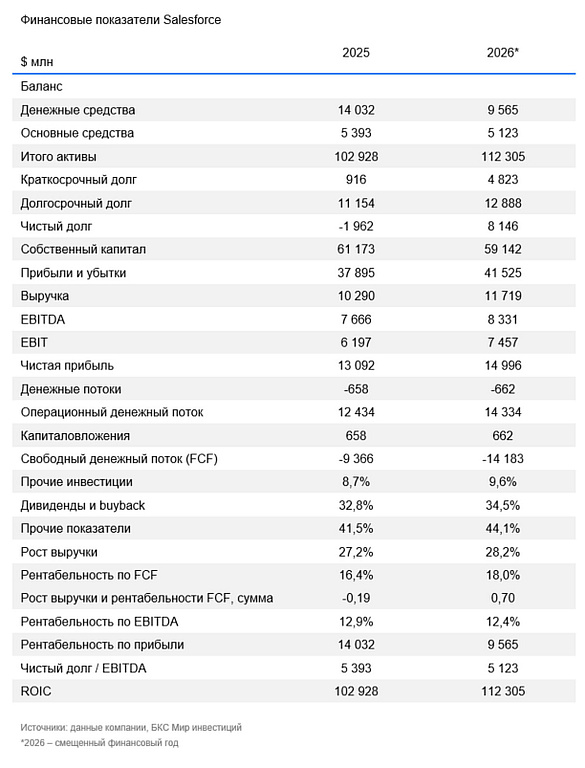

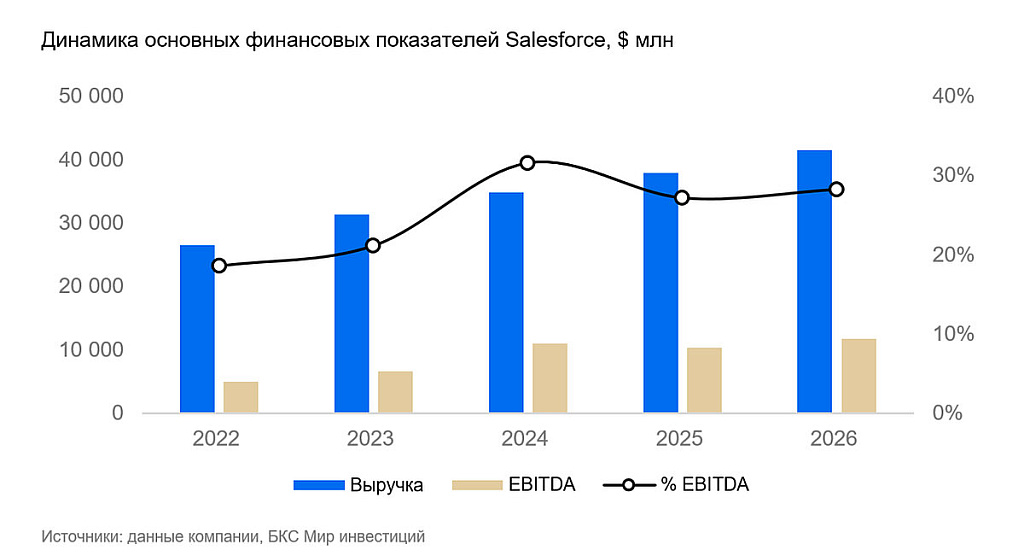

По итогам 2026 финансового года Salesforce зафиксировала рекордную выручку в размере $41,5 млрд (+10% г/г и 9% в постоянной валюте). При этом около $399 млн выручки приходится на вклад Informatica, поглощенной в течение года, то есть органический прирост несколько скромнее. Для сравнения — в предыдущие годы компания демонстрировала двузначные темпы роста на более высокой базе.

Ключевой опережающий индикатор бизнеса — законтрактованная выручка к получению в ближайшие 12 месяцев (cRPO). По состоянию на конец IV квартала показатель cRPO составил $35,1 млрд (+16% г/г и +13% в постоянной валюте), при этом около 4 п.п. роста обеспечила Informatica. Совокупный портфель оставшихся обязательств достиг $72,4 млрд, прибавив 14% год к году. Рост cRPO на 16% при темпах роста выручки 10–12% означает, что бизнес аккумулирует контрактные обязательства быстрее, чем их «разворачивает» в признанную выручку, это говорит об ускорении спроса.

Денежный поток выглядит сильно. Операционный денежный поток за финансовый 2026 год составил $15 млрд (+15% г/г), свободный денежный поток — $14,4 млрд (+16%). Конверсия выручки в свободный денежный поток составляет 35% — позитивный сигнал, особенно на фоне продолжающихся инвестиций в развитие ИИ-продуктов.

Совет директоров авторизовал новую программу обратного выкупа на $50 млрд, объединив в том числе все прежние неиспользованные лимиты, а квартальный дивиденд повышен до $0,44 на акцию — рост на 5,8% год к году.

Прогноз на 2027 финансовый год формирует умеренно оптимистичную картину. Ориентир по выручке установлен в диапазоне $45,8–46,2 млрд (рост 10–11% г/г), при этом компания ожидает ускорения органического роста во II половине года. Долгосрочный целевой ориентир по выручке к 2030 финансовому году пересмотрен с повышением — с прежних уровней до $63 млрд с учетом Informatica.

Суммируя, 2026 финансовый год оказался для Salesforce периодом консолидации и качественного перехода: компания закрепила высокую генерацию денежного потока, начала монетизацию ИИ через Agentforce, интегрировала Informatica в портфель и сформировала один из крупнейших в корпоративном секторе ПО как услуга (SaaS) контрактных портфелей с признаком ускорения.

ИИ-агенты — ключевой драйвер долгосрочного роста

Salesforce активно встраивает ИИ в ключевые продукты, делая ставку на Data Cloud и Agentforce.

Центральной стратегической темой 2026 финансового года стало становление Agentforce — платформы автономных ИИ-агентов — в качестве нового генератора роста. Годовая регулярная выручка (ARR) Agentforce достигла $800 млн (+169% г/г); совокупный показатель направления Agentforce & Data 360 превысил $2,9 млрд, включая $1,1 млрд от Informatica Cloud, — рост составил более 200% г/г. Компания закрыла свыше 29 000 сделок по Agentforce с момента запуска, из которых 50% пришлось на последний квартал. Параллельно компания ввела новую операционную метрику — «агентские рабочие единицы» (Agentic Work Units, AWU), отражающие количество дискретных задач, выполненных ИИ-агентами; к концу года было зафиксировано 2,4 млрд AWU, рост 57% квартал к кварталу, а суммарный объем обработанных токенов превысил 19 трлн.

Распродажи в секторе корпоративного ПО

Начало 2026 г. стало крайне тяжелым для всего сектора программного обеспечения: подсектор ПО, входящий в S&P 500, показал снижение на 25%. Главным триггером распродаж стал анонс Anthropic: компания объявила о новой линейке ИИ-инструментов и масштабном обновлении Claude, ориентированном на корпоративные задачи. Рынок воспринял это как угрозу традиционной SaaS-модели: универсальные ИИ-решения могут заменить часть классического корпоративного ПО. Также рынок переосмыслил весь ИИ-сектор: если раньше премиальную оценку получал любой бизнес, который хоть как-то связан с ИИ, то теперь нужно быть полезным для индустрии, быть частью процессов, развивая новую технологию. Все те компании, которые базируются на чужих больших языковых моделях (LLM), больше не представляют интереса для инвесторов.

Оценка на пятилетних минимумах

Распродажи в секторе привели к заметному снижению оценки Salesforce: форвардный мультипликатор P/E опустился к пятилетнему минимуму – 13х (-59% к средним). Текущие уровни выглядят привлекательными и безопасными с точки зрения дальнейшего снижения. При этом компания остается фундаментально устойчивой. С учетом волатильности в секторе ПО и сдержанных темпах роста CRM сохраняем «Позитивный» взгляд, но снижаем целевую цену с $261 до $229 на горизонте 12 мес.

Риски

- Замедление роста выручки. Переход от двузначных темпов роста к однозначным ограничивает потенциал переоценки акций

- Усиление конкуренции. Давление со стороны Microsoft, Oracle, SAP и нишевых игроков на рынке CRM

- Высокая зависимость от корпоративных ИТ-бюджетов. В условиях экономической неопределенности клиенты могут сокращать расходы

- Необходимость постоянных инвестиций в ИИ и инновации. Риск роста затрат, влияющих на маржинальность