Netflix: осторожный прогноз пошатнул котировки — видим точку для входа

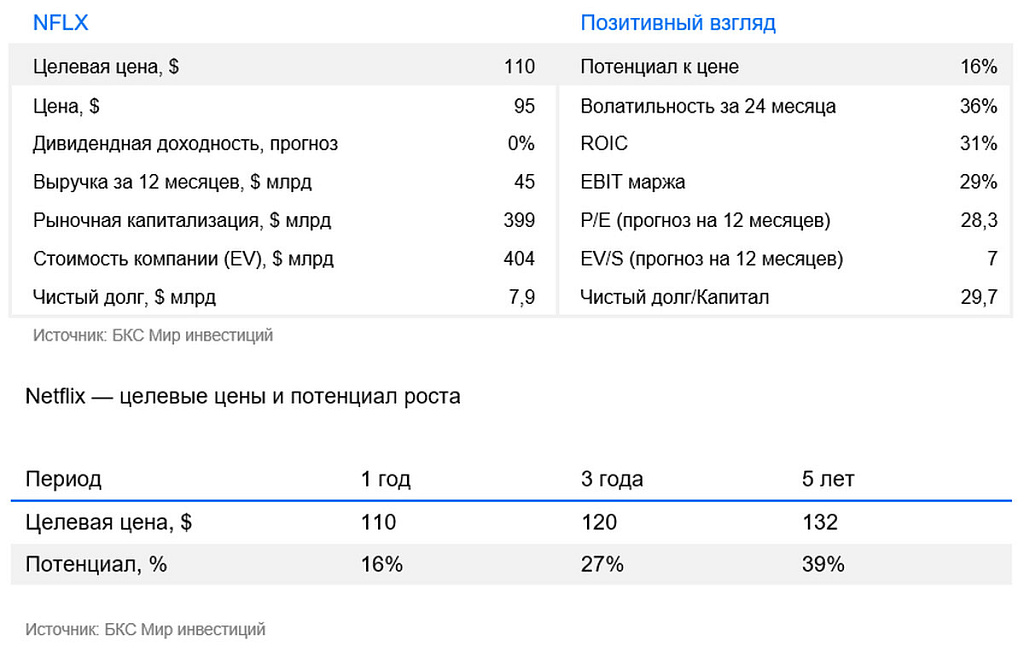

Мы подтверждаем «Позитивный» взгляд на акции Netflix и целевую цену на уровне $110 за бумагу. Сдержанный прогноз менеджмента, а также новость о том, что сооснователь и председатель совета директоров Рид Хастингс не будет переизбираться в совет директоров в июне, были негативно восприняты рынком и спровоцировали коррекцию котировок. В то же время мы считаем данную реакцию избыточной: фундаментальные показатели компании остаются сильными, а бизнес продолжает демонстрировать устойчивый рост. Netflix сохраняет глобальное лидерство на рынке стриминга, опираясь на масштабную аудиторию — свыше 325 млн подписчиков — и более активную монетизацию за счет развития рекламного сегмента и ценовой политики.

Главное

- Netflix — лидер рынка стриминга с первоклассным оригинальным контентом

- Ключевые драйверы бизнеса — масштаб, оригинальный контент и способность поднимать цены без ущерба спросу

- I квартал: выручка +16,2%, операционная рентабельность 32,3%

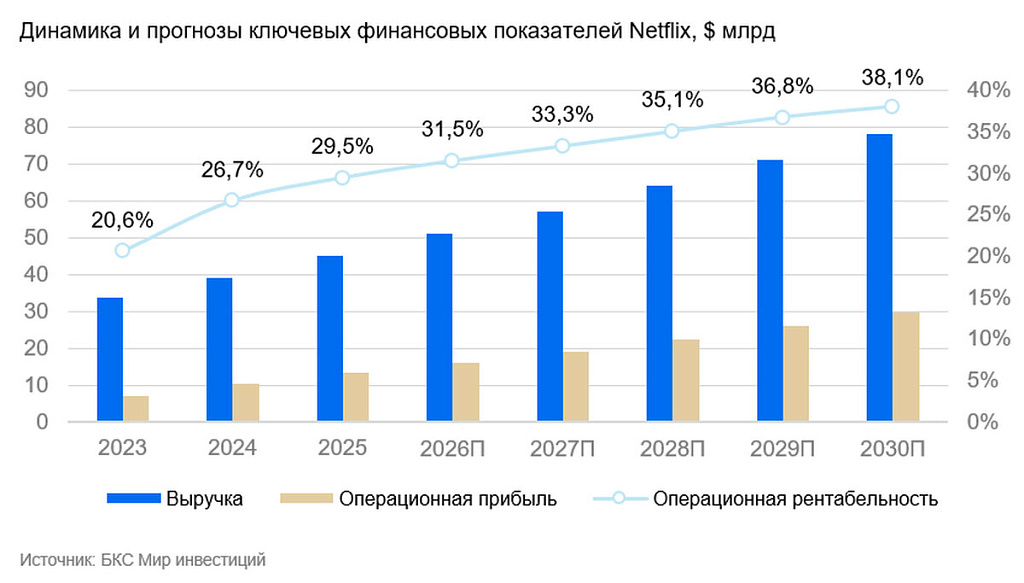

- Ориентир на 2026 г.: рост выручки на 12–14% и операционная рентабельность 31,5%

- В ближайшие пять лет ожидаем рост операционной рентабельности до 36–38%

- «Позитивный» взгляд, сохраняем целевую цену на уровне $110

Сильный I квартал, но прогнозы опять оказались ниже ожиданий

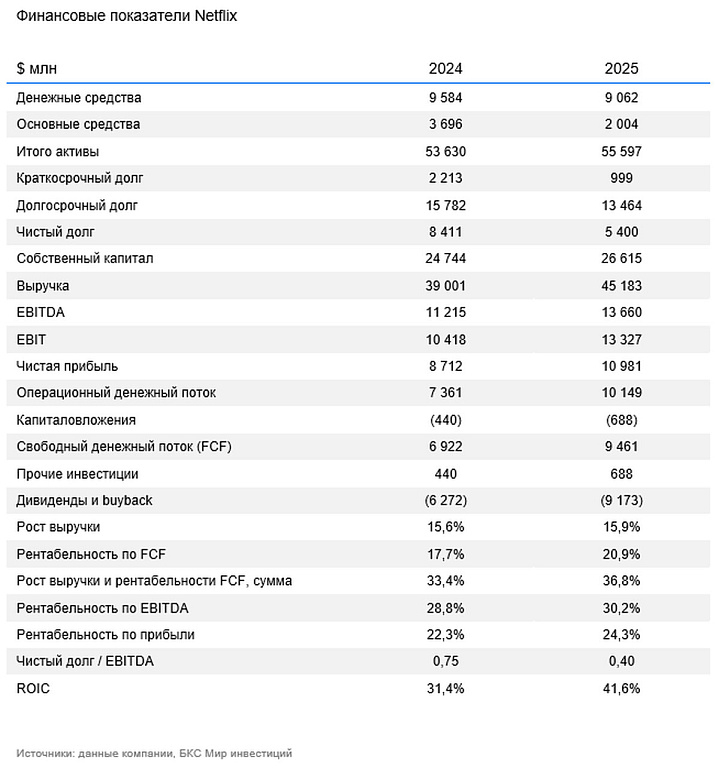

Netflix завершила I квартал 2026 г. с сильными финансовыми результатами, подтвердив устойчивость своей бизнес-модели в условиях зрелого рынка стриминга. Выручка компании составила $12,25 млрд, увеличившись на 16,2% год к году (г/г), что отражает повышение цен на подписку, рост рекламного направления и стабильное увеличение пользовательской базы. Прибыль на акцию достигла примерно $1,23, более чем удвоившись по сравнению с аналогичным периодом прошлого года. Операционная маржа сохранилась на высоком уровне, около 32,3%, что указывает на сохранение операционной эффективности даже при масштабировании новых направлений бизнеса.

Ключевым фактором роста в квартале стало не только расширение числа подписчиков более чем до 325 млн, но и повышение монетизации существующей базы. Компания продолжает активно внедрять дифференцированные тарифные планы и усиливать контроль за совместным использованием аккаунтов, что увеличивает долю платящих пользователей. Параллельно рекламный сегмент демонстрирует ускоренное развитие: расширяется число рекламодателей, растет использование программируемой рекламы, а сам бизнес постепенно превращается в значимый источник дополнительной выручки. По оценкам, рекламное направление уже приносит сотни миллионов долларов в квартал и остается одним из ключевых стратегических драйверов роста.

Менеджмент Netflix в комментариях подчеркнул, что компания наблюдает устойчивый рост вовлеченности пользователей и рекордные показатели потребления контента, включая новые форматы, такие как live-события и экспериментальные медианаправления. При этом руководство акцентировало внимание на том, что основной фокус стратегии смещается от экстенсивного роста аудитории к повышению эффективности монетизации и развитию рекламной экосистемы.

Netflix ожидает во II квартале 2026 г. рост выручки на 13% до $12,57 млрд и прибыль на акцию примерно на уровне $0,78, что близко к консенсусу по выручке, но ниже ожиданий по прибыли. Рынок разочаровался, потому что после сильного I квартала инвесторы рассчитывали на повышение годового прогноза и ускорение роста, однако компания сохранила осторожные ориентиры, что было воспринято как сигнал замедления динамики бизнеса.

Напомним, что прогноз менеджмента Netflix на 2026 г. предполагает выручку в диапазоне $50,7–51,7 млрд, что соответствует росту примерно на 12–14% г/г. Операционная маржа ожидается на уровне около 31,5%. Компания также прогнозирует резкое ускорение рекламного бизнеса: рекламная выручка в 2026 г., по оценке менеджмента, может увеличиться примерно в 2 раза по сравнению с 2025 г. Рост подписчиков ожидается более умеренным, при этом акцент будет сделан на монетизацию существующей базы и расширение предложения в странах с более низким средним доходом на одного пользователя (ARPU).

Netflix продолжает радовать качественным контентом

В I квартале 2026 г. Netflix продемонстрировала сильную динамику просмотров, обеспеченную как возвращением крупных франшиз, так и успешными новыми релизами. Одним из главных драйверов стал четвертый сезон сериала «Бриджертоны» (94 млн просмотров), который вошел в топ-10 сразу в десятках стран, дополнительно подтолкнув интерес к предыдущим сезонам. Среди других заметных сериалов квартала выделялись новые международные проекты, такие как «Большой куш», 2 сезон которого набрал 40 млн просмотров.

Таким образом, в I квартале 2026 г. Netflix смог обеспечить рост вовлеченности за счет сочетания сильных франшиз, успешных новых релизов и глобального контентного портфеля, подтверждая способность платформы одновременно масштабировать популярные франшизы и запускать новые хиты.

Сохраняем целевую цену на уровне $110

Сейчас акции Netflix торгуются по мультипликатору EV/EBITDA 22,9х, что на 7% ниже исторического медианного значения за последние 5 лет (24,6х). Мы сохраняем «Позитивный» взгляд и целевую цену на уровне $110 за бумагу.

Риски

Усиление конкуренции в стриминге

Удорожание создания и покупки контента

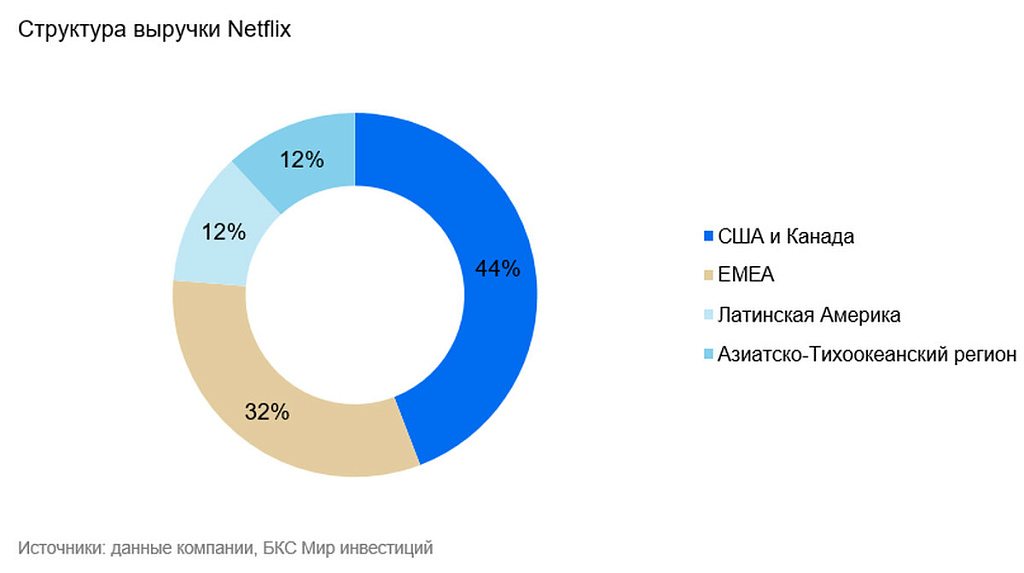

Валютный риск (Netflix получает 56% выручки за пределами США и Канады)