Visa: высокая рентабельность и существенный дисконт

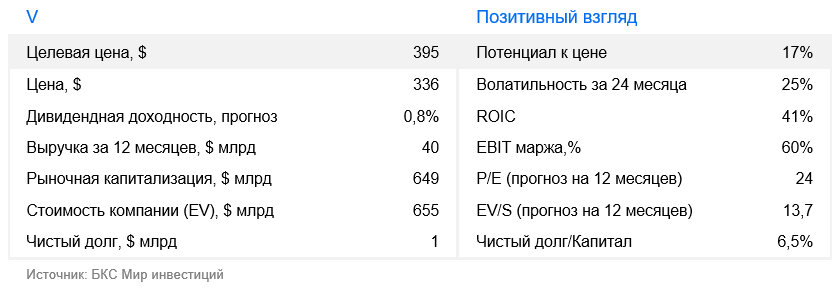

Мы повышаем взгляд на акции платежной системы Visa до «Позитивного» и сохраняем целевую цену $395. Котировки компании с момента последнего понижения взгляда были под давлением из-за развития суверенных платежных систем и альтернативных средств платежа, за счет чего мультипликаторы оценки (P/E, EV/EBITDA, EV/S) снизились до привлекательного уровня.

Главное

- Акции Visa были под давлением около года, что сделало оценку привлекательной

- Отмечаем сильную отчетность за II финансовый квартал 2026 г. и расширение программы выкупа акций

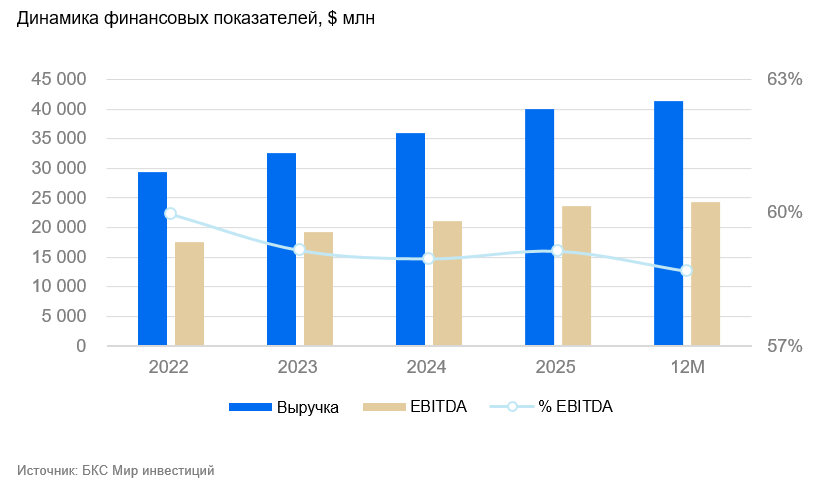

- Компания остается историей качественного бизнеса: Объем расчетов по картам Visa составляет около $18 трлн; Рентабельность — одна из самых высоких (почти 70% по EBITDA); Стабильный высокий денежный поток

- Оценка: по основным мультипликаторам компания торгуется с дисконтом 5–10% к своим среднеисторическим уровням (P/E — 24x, EV/EBITDA — 19,4x, EV/S — 13,7x)

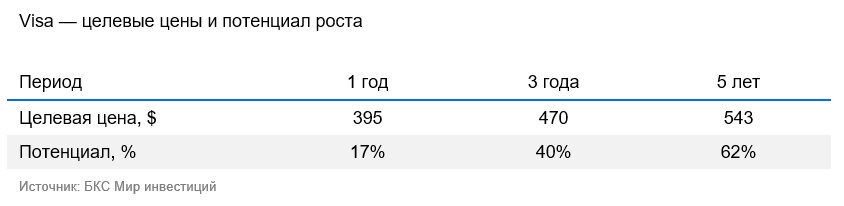

- Повышаем взгляд до «Позитивного» с сохранением целевой ценой $395

Visa — крупнейшая компания в мире в сегменте платежей

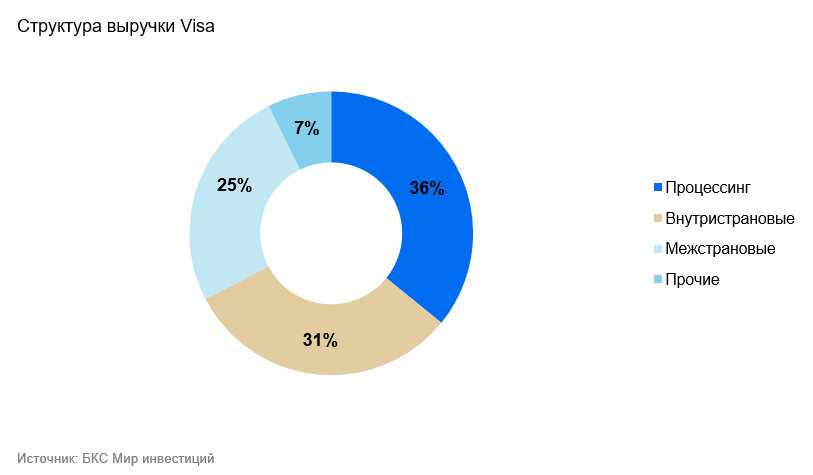

Подсектор финтех-индустрии Network, к которому относится Visa, большую долю выручки зарабатывает в США: доля клиентов из США в общем объеме расчетов достигает около 40%. Еще по 18% приходится на Европу и Азиатско-Тихоокеанский регион. Компания позволяет клиентам рассчитываться дебетовыми и кредитными картами в странах присутствия. Большая доля рынка в США обеспечивает стабильный рост объемов расчетов и выручки и позволяет ограничить негативное влияние ускоренного развития страновых (суверенных) платежных систем прежде всего в таких странах, как Бразилия и Индия. Это происходит на фоне возросших геополитических противоречий, которые обостряют проблемы зависимости от международных компаний и их прописки. Заметим, что даже в Европе ускорилось развитие такого игрока, как Wero, — платежной экосистемы, связанной с европейскими банками и регуляторами.

Сильная отчетность за II финансовый квартал 2026 года и новости по выкупу акций

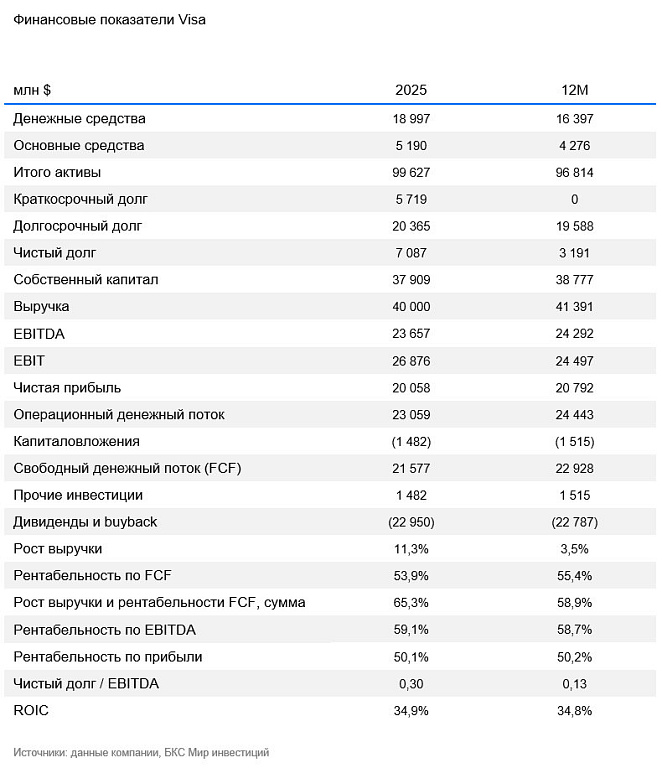

Компания представила очень сильную отчетность за II финансовый квартал, существенно нарастив выручку и чистую прибыль. При этом генерируемый денежный поток Visa продолжила направлять на выкуп акций с рынка, что тем более благоприятно для акционеров, учитывая, что акции последние несколько месяцев были под давлением.

-Квартальная выручка выросла на 17%

-Чистая прибыль на акцию увеличилась на 20%

-Отдельно менеджмент отметил опережающий рост дополнительных сервисов на уровне 30%, а также существенный рост в транзакциях стейблкоинов (на 50% к предыдущему кварталу).

За квартал компания выкупила акций с рынка на сумму около $8 млрд. При этом было отмечено, что совет директоров одобрил новую программу выкупа акций примерно на $20 млрд (текущий допустимый объем выкупа составляет $33 млрд).

Позитивные перспективы платежных сервисов

Основными драйверами роста выручки платежных сервисов являются переток платежей в безналичный сегмент, развитие отсроченных платежей («buy now, pay later») и трансформация наличности центральными банками в цифровой формат. Еще в 2021 г. компания объявила о работе над созданием платформы на основе блокчейн, чтобы проводить операции с различными цифровыми активами и национальными цифровыми валютами. В том же году Visa обработала транзакции в криптовалюте на общую сумму $3,5 млрд. А в 2024 г. Visa договорилась о партнерстве с одной из крупнейших криптобирж Coinbase для обеспечения денежных переводов между счетом пользователя на бирже и картой Visa в режиме реального времени.

Один из самых высоких уровней рентабельности в мире при высокой оценке

Рентабельность по EBITDA на уровне 70% обеспечивает компании стабильный высокий денежный поток. Качество бизнеса (рост и рентабельность) близко к отмечавшемуся в 2017–19 гг., при этом акция при аналогичных показателях бизнеса торгуется значительно ниже по P/E — 24x (на 15–20% ниже уровней 2017–19 гг.) По этой причине мы считаем, что у акций Visa невысокие шансы на дальнейшее расширение оценки по мультипликаторам из-за высоких ставок, и видим справедливый P/E на уровне 30х — значительно выше текущего. Наша целевая цена по бумаге сохраняется — $395 за акцию.

Риски

- Макроэкономика. Замедление роста ВВП может негативно отразиться на объеме расчетов, что снизит прогнозную выручку Visa.

- Регулирование. Visa является субъектом финансовых секторов разных стран и попадает под сферу влияния регуляторов.

- Ужесточение конкуренции. Помимо главного конкурента — Mastercard — компания конкурирует напрямую с Discover и косвенно с эквайерами и иными платежными сервисами, которые оказывают услуги B2B/B2G/P2P.

- Риски повышенных судебных издержек. Существуют прецеденты обвинения компании в завышении комиссий / несоблюдении принципов конкуренции.