Verizon: стратегическая трансформация начинает приносить плоды

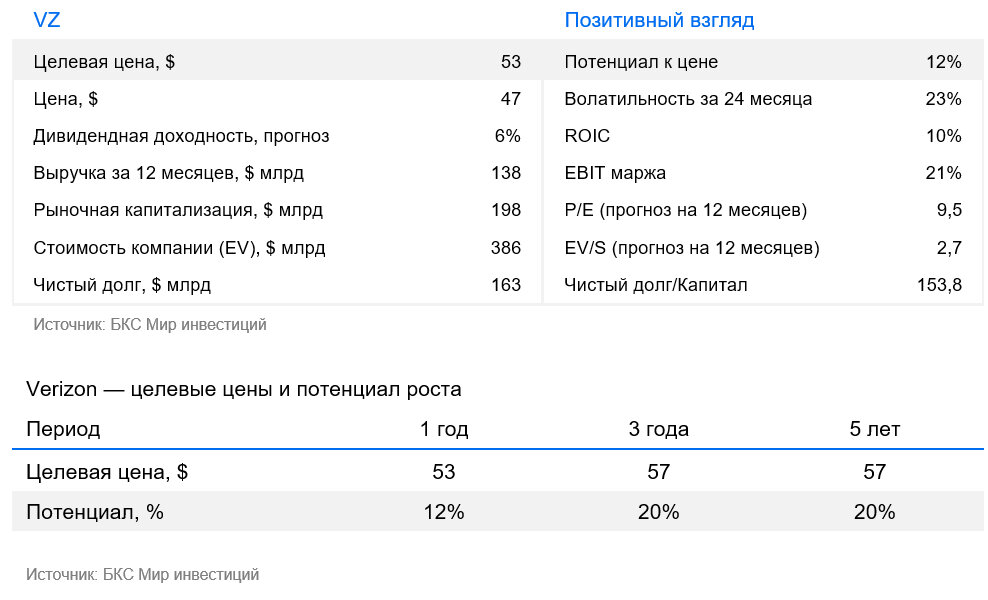

Мы улучшаем взгляд на акции Verizon до «Позитивного» и повышаем целевую цену до $53 за акцию. Отмечаем улучшение качества бизнеса и более устойчивый профиль роста. I квартал 2026 г. подтвердил первые устойчивые результаты трансформации под руководством Дэна Шульмана: улучшение прибыльности, сильное повышение денежного потока и возобновление прироста абонентов. Более того, менеджмент повысил прогноз на год, подтвердив уверенность в стратегии, основанной на снижении оттока, оптимизации затрат и развитии оптоволоконного бизнеса.

Главное

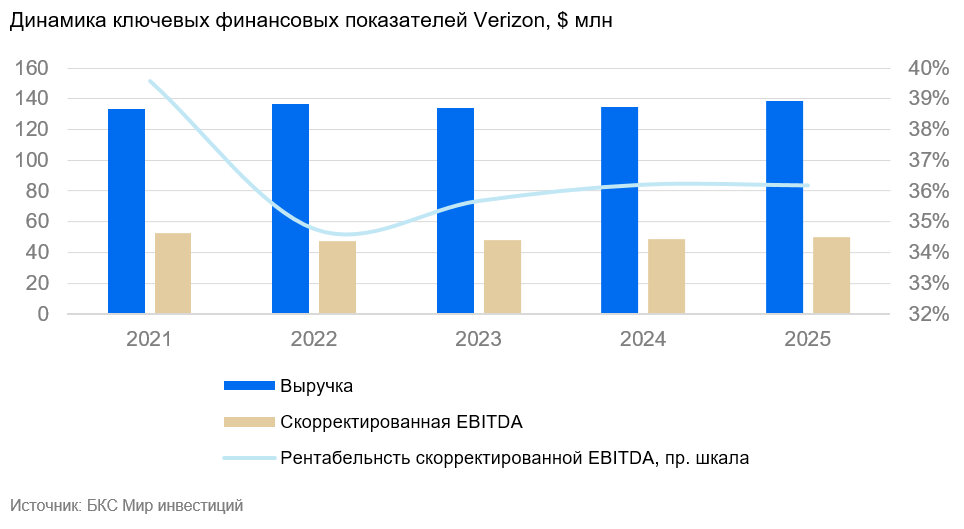

- Выручка в I квартале 2026 г. достигла $34,4 млрд (+2,9%), EBITDA — $13,4 млрд (+6,7%)

- Менеджмент повысил прогноз на 2026 г., теперь скорректированная прибыль на акцию ожидается на уровне $4,95–4,99

- Verizon объявила программу обратного выкупа акций на сумму до $25 млрд в течение 3 лет, а в I квартале 2026 г. компания завершила выкуп акций на сумму $2,5 млрд

- «Позитивный» взгляд с новой целевой ценой $53 на горизонте 12 месяцев

Дэн Шульман и новая эра Verizon

Verizon Communications работает на рынке телекоммуникационных услуг США — это зрелая, высококонцентрированная отрасль с устойчивым спросом и высокими барьерами входа. Необходимость масштабных инвестиций в инфраструктуру и лицензии на радиочастоты формирует олигополию, в которой доминируют три игрока: AT&T и T-Mobile наряду с Verizon контролируют большую часть рынка мобильной связи. При этом T-Mobile традиционно делает ставку на агрессивное ценообразование и рост в массовом сегменте, тогда как Verizon и AT&T исторически конкурируют за более платежеспособную аудиторию и корпоративных клиентов, опираясь на качество сети, покрытие и надежность.

Назначение Дэна Шульмана знаменует собой потенциально важный поворот не только для самой компании, но и для всей отрасли. Шульман известен как управленец, ориентированный на цифровую трансформацию и клиентский опыт, и его приход отражает более масштабный сдвиг в телекоме от инфраструктурной конкуренции к конкуренции сервисных экосистем. Verizon постепенно уходит от позиционирования исключительно как «лучшей сети» к модели технологического сервиса, где ключевую роль играют удобство, персонализация, цифровые каналы взаимодействия и дополнительные продукты поверх базовой связи.

Под руководством Шульмана компания реализует обновленную стратегию, направленную на восстановление роста и возврат рыночной доли. Уже наблюдаются первые признаки прогресса: улучшение динамики абонентской базы за счет снижения оттока и более активных подключений, а также рост прибыльности, поддержанный сокращением затрат и внедрением ИИ в операционные процессы. При этом Verizon сознательно смягчает прежнюю политику регулярного повышения цен, чтобы стабилизировать клиентскую базу, даже если это временно ограничивает рост выручки на пользователя (ARPU).

Ключевой элемент стратегии — переход к более сбалансированной модели роста. Компания сочетает точечные промоакции с фокусом на удержании клиентов и улучшении их опыта, включая развитие цифровых сервисов, упрощение тарифов и повышение качества обслуживания. Важную роль играет и операционная трансформация: программа сокращения расходов на $5 млрд включает автоматизацию, оптимизацию штата и более широкое использование ИИ, что должно повысить маржинальность в среднесрочной перспективе.

Дополнительным направлением роста остается широкополосный доступ. Несмотря на замедление в сегменте фиксированного беспроводного интернета, Verizon усиливает ставку на оптоволоконную инфраструктуру, особенно после интеграции активов Frontier. Это отражает стратегический сдвиг в сторону более стабильных и высококачественных подключений. В совокупности текущая стратегия предполагает временный компромисс между повышением выручки и укреплением рыночных позиций с расчетом на восстановление устойчивого роста в последующие годы, поддержанного увеличением свободного денежного потока, дивидендов и программой обратного выкупа акций.

Отчет за I квартал 2026 г.: стратегическая трансформация набирает обороты

Финансовые результаты Verizon за I квартал 2026 г. отражают умеренный рост и улучшение качества бизнеса. Выручка составила около $34,4 млрд (+2,9% г/г), при этом чистая прибыль достигла $5,1 млрд, а скорректированная прибыль на акцию выросла до $1,28, превысив ожидания рынка ($1,21). EBITDA увеличилась на 6,7%, а свободный денежный поток — до $3,8 млрд, что подтверждает устойчивость операционной модели даже в условиях сдержанного роста выручки. При этом слабым местом остается динамика доходов — они оказались немного ниже консенсуса из-за снижения продаж оборудования и разовых эффектов (в частности, компенсаций клиентам после январского сбоя сети).

С операционной точки зрения компания также продемонстрировала сильные результаты: чистый прирост абонентов с постоплатными тарифами в I квартале составил 55 тыс., абонентов по предоплате — 115 тыс. Параллельно улучшились базовые метрики качества: снизился отток, выросла удовлетворенность клиентов и улучшилась экономика привлечения, что менеджмент связывает с новыми тарифами, снижением промоактивности и внедрением ИИ в процессы удержания. В сегменте широкополосного доступа добавлено более 300 тыс. подключений, хотя фиксированный беспроводный интернет показал замедление темпов роста.

Комментарии менеджмента носят явно оптимистичный, но сдержанный характер. Генеральный директор Дэн Шульман заявил, что «трансформация не просто продолжается, а набирает обороты», подчеркивая улучшение клиентской экономики и возобновление роста абонентской базы. При этом компания сознательно делает акцент на качестве выручки и долгосрочной ценности клиента, даже ценой краткосрочного давления на ARPU и сегмент оборудования. Менеджмент также отмечает потенциал дальнейшего повышения эффективности за счет сокращения затрат, автоматизации и оптимизации портфеля активов.

Прогнозы менеджмента были повышены, что стало ключевым драйвером позитивной реакции рынка. Verizon теперь ожидает рост скорректированной прибыли на акцию (EPS) на 5–6% в 2026 г. (против прежних 4–5%), а чистый прирост абонентов с постоплатными тарифами — в верхней части диапазона 0,75–1 млн. Также подтвержден прогноз роста сервисной выручки на 2–3% и свободного денежного потока примерно на 7%+. Важно, что менеджмент считает I квартал «низшей точкой» года по динамике выручки, ожидая ускорения во второй половине года.

Рынок воспринял отчетность позитивно, несмотря на относительно слабую выручку. Акции выросли примерно на 3–4% после публикации результатов, чему способствовали неожиданный рост абонентов и повышение прогноза прибыли. Инвесторы интерпретируют текущие результаты как первые доказательства того, что стратегия Дэна Шульмана начинает работать. Одновременно сохраняется осторожность — давление на выручку и конкуренция с AT&T и T-Mobile остаются ключевыми рисками для устойчивости этого тренда.

Повышаем целевую цену до $53 за акцию

Повышаем целевую цену до $53 за акцию на фоне улучшения фундаментальных показателей: отчетность за I квартал 2026 г. подтвердила рост прибыльности и уверенный разворот в динамике абонентской базы. Повышение прогноза менеджмента по EPS усиливает уверенность в устойчивости текущего тренда, поддержанного оптимизацией затрат и улучшением клиентской экономики. Несмотря на то что текущий мультипликатор EV/EBITDA примерно на 5% выше исторической медианы, мы считаем данную премию оправданной с учетом повышения качества бизнеса и более устойчивого профиля роста.

Риски

- Отток пользователей мобильной связи к конкурентам

- Высокая конкуренция на рынке широкополосного доступа в интернет

- Необходимость значительных капитальных вложений