Oracle: рынок оценил курс компании на развитие облачного бизнеса

Один из крупнейших поставщиков корпоративного ПО проходит этап структурной трансформации: Oracle делает ставку на облачные сервисы и решения в сфере ИИ-инфраструктуры. Участие в мегапроекте Stargate поддерживает рост выручки, но требует значительных капитальных затрат и давит на рентабельность. Тем не менее рынок реагировал на новости по компании позитивно. Котировки уже заметно восстановились после просадки в конце апреля, и сейчас, по нашему мнению, уже отражают и крупный портфель контрактов, и позиции Oracle среди игроков в сегменте ИИ-инфраструктуры.

Главное

- Внушительный портфель контрактов остается ключевым фактором роста, но не его гарантией.

- Компания уже законтрактовала строительство мощностей примерно на 10 ГВт, а потенциальная выручка от облачной инфраструктуры к 2030 г. может достичь $130 млрд. Это серьезные предпосылки для роста, но итог будет зависеть от того, насколько быстро Oracle сможет вводить новые мощности, получать доступ к GPU и энергии.

- OpenAI — главный клиент и основной источник спроса. На компанию приходится существенная часть заказов — около $300 млрд. С одной стороны, это дает Oracle стабильную загрузку. С другой — повышает зависимость финансовых результатов от инвестиционной активности одного клиента.

- Рентабельность бизнеса будет снижаться по мере роста облачного сегмента. Причина в том, что инфраструктурный бизнес приносит меньшую валовую маржу — около 30–40%, тогда как у программного обеспечения она превышает 70%. Частично это может компенсироваться масштабом: по мере роста выручки прибыль будет расти быстрее расходов.

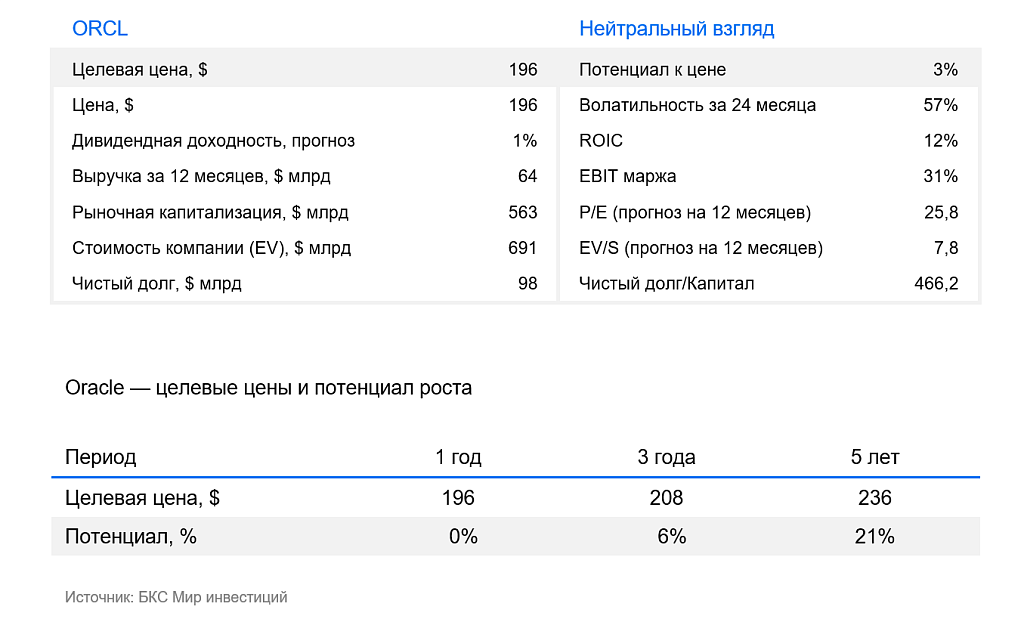

- Понижаем взгляд на акции Oracle до «Нейтрального» с целевой ценой $196 за акцию.

Oracle в лиге крупнейших инфраструктурных игроков, но есть нюансы

Главным шагом на пути превращения Oracle в инфраструктурного игрока стало участие в проекте OpenAI Stargate. В рамках проекта компания выступает поставщиком вычислительных мощностей для обучения и эксплуатации ИИ-моделей. После изменения структуры партнерства с Microsoft в начале 2025 г. OpenAI получила возможность диверсифицировать поставщиков облачной инфраструктуры. Это позволило Oracle заключить прямые долгосрочные контракты на предоставление вычислительных ресурсов и сформировать значительный портфель ИИ-заказов.

Первым проектом в рамках Stargate стал дата-центр в Абилине (Техас) мощностью 200 МВт. К середине 2026 г. запустят вторую фазу — еще 1 ГВт. Всего в рамках проекта Stargate предполагается ввести дата-центры общей мощностью около 4,5 ГВт. Такие объемы формируют якорный спрос для сегмента.

При этом Stargate — это только часть заказов Oracle в сфере ИИ-инфраструктуры. Компания уже подписала контракты на поставку более 10 ГВт вычислительных мощностей, которые начнут вводиться в ближайшие три года. То есть Oracle уже перешла к масштабам уровня отраслевых гигантов.

Рост инфраструктурного сегмента подкрепляется контрактной базой: объем законтрактованных объемов (RPO) достиг $553 млрд, однако из них $300 млрд приходится на OpenAI. Такая высокая концентрация усиливает зависимость Oracle от одного клиента и повышает чувствительность прогноза к динамике развития бизнеса OpenAI. В то же время в последние месяцы риски несколько снизились: OpenAI привлекла $120 млрд — серьезный объем финансирования, который даст ей возможность продолжать масштабироваться.

Оцениваем перспективы

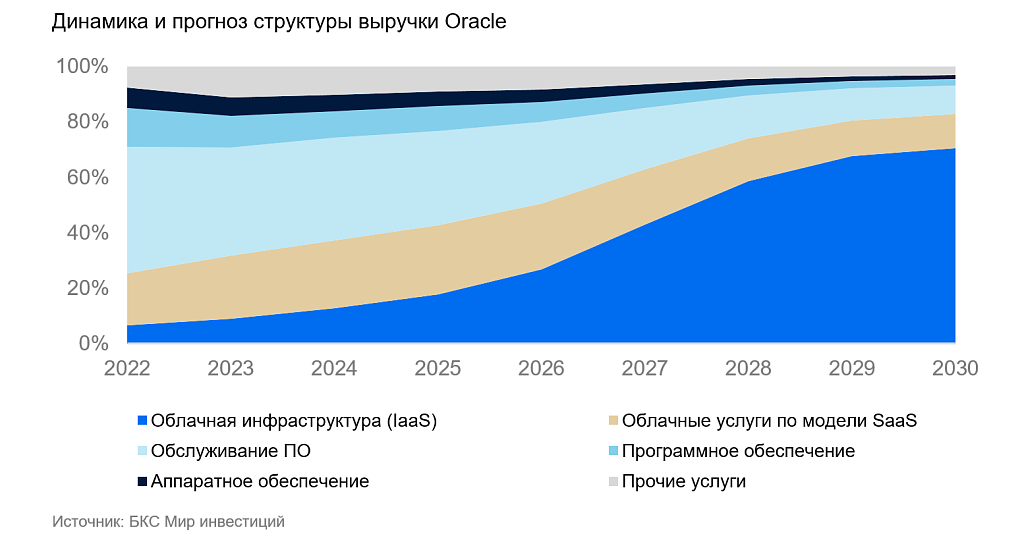

Учитывая прогноз по вводу мощностей дата-центров, менеджмент ожидает что выручка компании от облачной инфраструктуры к 2030 г. достигнет $166 млрд, а среднегодовой рост составит порядка 75%.

Мы считаем такие ориентиры достаточно оптимистичными. На наш взгляд, результаты будет зависеть от сроков фактических запусков дата-центров. Скорее всего, давление будут оказывать дефицит компонентов и ограничения по энергообеспечению. В нашу модель мы закладываем выручку от этого направления порядка $130 млрд к 2030 г. (78% от прогноза менеджмента).

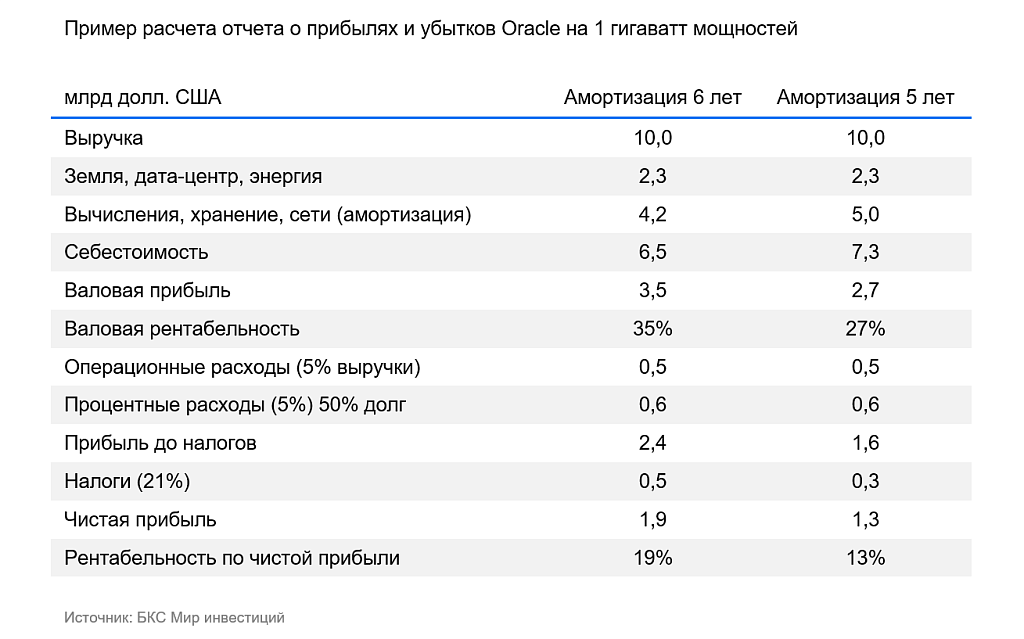

При этом рост инфраструктурного бизнеса сопровождается структурным снижением рентабельности. В отличие от традиционного высокомаржинального софта, валовая рентабельность облачной инфраструктуры, по оценке менеджмента, находится в диапазоне 30–40%, что отражает высокую капиталоемкость и значительную долю амортизации оборудования.

Мы считаем такие предпосылки умеренно оптимистичными и в базовом сценарии закладываем более короткий срок амортизации (5 лет против 6 лет у менеджмента), что приводит к снижению долгосрочной валовой маржи до примерно 27%.

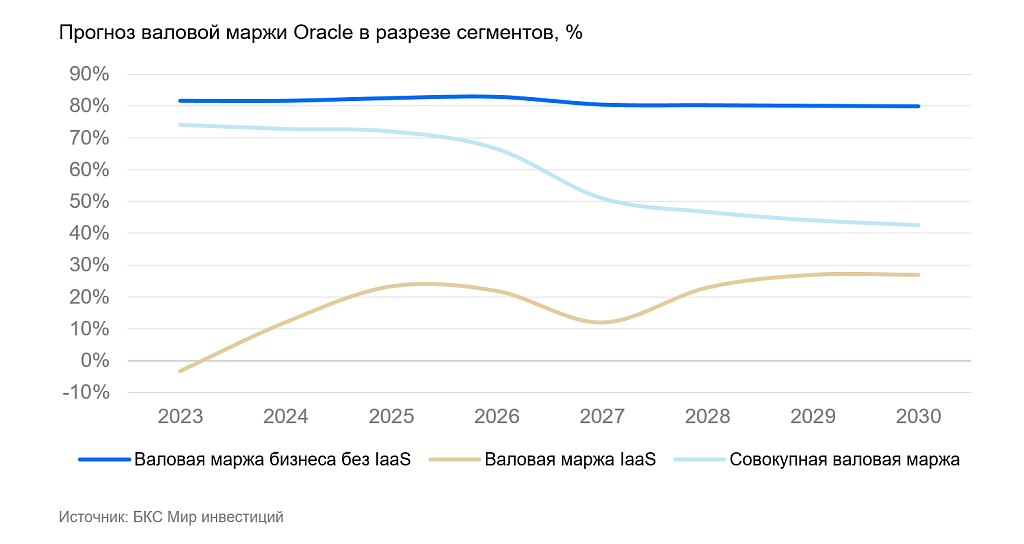

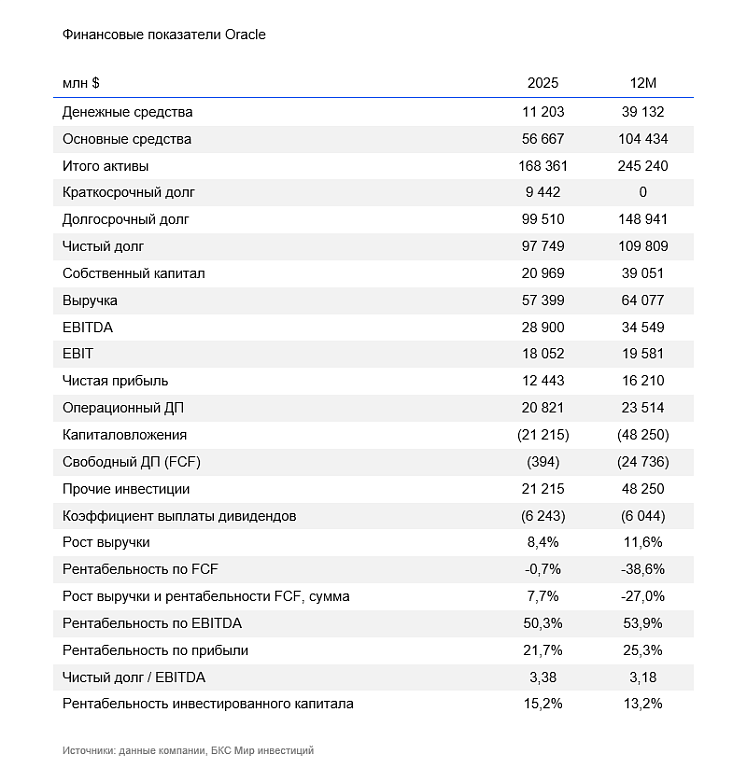

На фоне масштабирования сегмента облачной инфраструктуры ожидаем, что к 2030 г. его доля в выручке компании достигнет около 70%. По нашим оценкам, это приведет к снижению совокупной валовой рентабельности Oracle с 72% в 2025 г. до 43% в 2030 г.

При этом давление на операционную маржинальность будет более ограниченным, так как инфраструктурный бизнес требует относительно меньших расходов на маркетинг и продажи. В долгосрочной перспективе ожидаем стабилизацию операционной маржи на уровне 30–33%, что отражает баланс между снижением валовой рентабельности и ростом прибыли, который ускоряется с увеличением выручки.

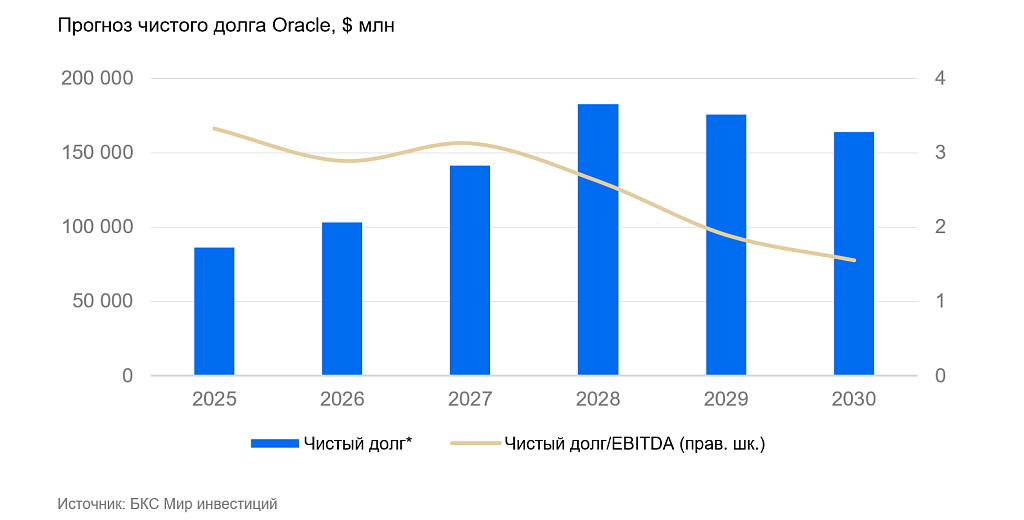

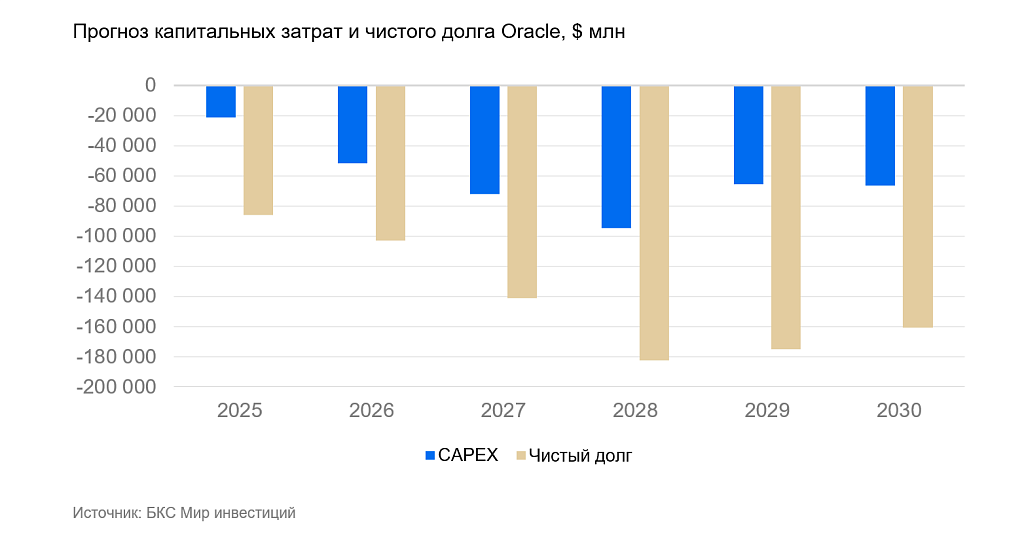

Высокие капитальные затраты требуют внешнего финансирования

Капитальные затраты компании резко выросли на фоне масштабного расширения облачной инфраструктуры. По заявлениям менеджмента, в 2026 г. инвестиции составят $50 млрд (77% выручки). Учитывая ожидаемые темпы строительства, считаем, что в ближайшие 5 лет ежегодные капитальные вложения составят свыше $65 млрд.

В то же время, несмотря на частичный переход к модели bring-your-own-hardware (BYOH), когда часть затрат на вычислительное оборудование частично ложится на клиентов, Orcale все равно будет нуждаться в дополнительных средствах.

В календарном 2026 г. компания планирует привлечь около $45-50 млрд. Примерно половину суммы предполагается привлечь за счет выпуска акций, в том числе конвертируемых привилегированных акций, которых компания уже выпустила на $5 млрд. Оставшуюся часть — за счет размещения старших необеспеченных облигаций инвестиционного уровня. После этого новых долговых размещений в течение года Oracle не планировала для сохранения инвестиционного рейтинга.

Таким образом, общий долг без учета операционного лизинга на конец февраля 2026 г. составил $135 млрд. Отмечаем, что долговая нагрузка приемлема. По нашим оценкам, показатель Чистый долг/EBITDA по итогам финансового 2026 г. составит порядка 3х. Ждем, что для дальнейшего финансирования капитальных затрат компания может привлечь еще $50 млрд на горизонте 3 лет.

Сильные позиции в традиционном бизнесе

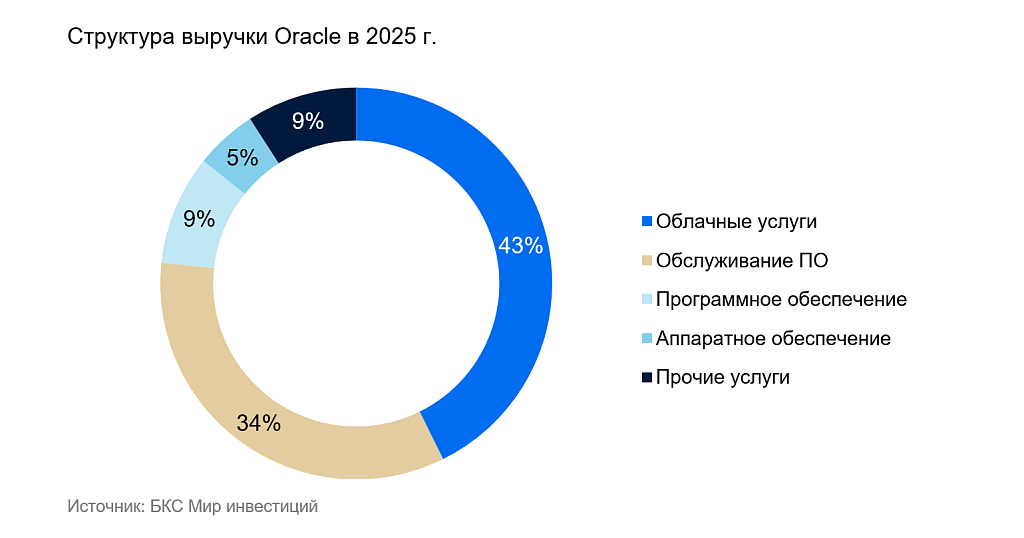

Традиционный бизнес Oracle, включающий лицензии, поддержку программного обеспечения и SaaS, остается важным источником стабильной выручки и прибыли компании, несмотря на постепенный переход клиентов в облако. Компания занимает сильные позиции на целевых рынках: в сегменте аналитических платформ — 8%, CRM – 3%, ERP — 9%, в управлении цепочками поставок – 10%.

На лицензии и поддержку приходится около $25 млрд выручки, на решения SaaS — порядка $15 млрд. Широкая клиентская база (около 430 тыс. пользователей поддержки) и высокая степень интеграции решений Oracle в бизнес-процессы клиентов обеспечивают низкую чувствительность к краткосрочным изменениям технологического цикла. При этом сегмент сохраняет высокую рентабельность (валовая маржа >70%) и остается дополнительным источником денежного потока для финансирования инвестиций в облачную инфраструктуру.

В то же время в долгосрочной перспективе сегмент может сталкиваться с рисками структурного давления. Развитие облачных и ИИ-решений снижает барьеры для перехода клиентов на альтернативные платформы, включая базы данных с открытым исходным кодом (open-source) и облачные решения, а также повышает требования к гибкости и масштабируемости ИТ-инфраструктуры.

Кроме того, внедрение ИИ-инструментов может ускорить модернизацию корпоративных систем и, как следствие, постепенную миграцию с лицензионных решений на облачные сервисы. В этом контексте традиционный бизнес Oracle, вероятно, будет демонстрировать ограниченные темпы роста, сохраняя при этом роль стабильного и высокомаржинального сегмента в среднесрочной перспективе.

Оценка

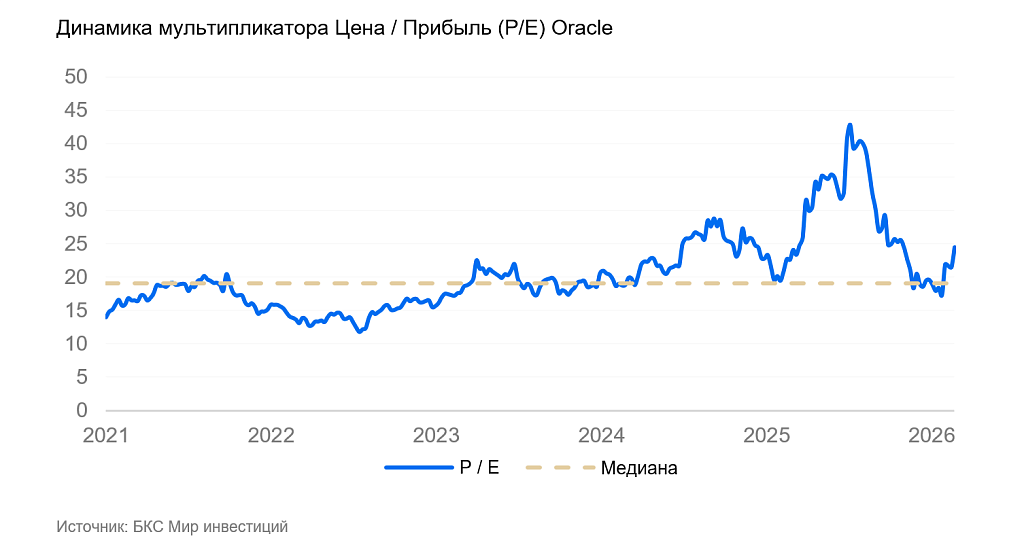

После восстановления котировок акции Oracle достигли и превысили нашу предыдущую целевую цену $160. При текущих уровнях компания торгуется с оценкой по P/E 24,5x. Это примерно на 29% выше 5-летней медианы и, на наш взгляд, уже отражает значительную часть позитивного сценария, связанного с ростом облачного бизнеса, масштабом портфеля будущих заказов и участием в Stargate.

С учетом ограниченного потенциала роста котировок, а также рисков реализации инфраструктурной стратегии, роста капитальных затрат и давления на свободный денежный поток меняем взгляд с «Позитивного» на «Нейтральный».

Риски

- Концентрация на одном клиенте (OpenAI). Значительная часть портфеля будущих заказов (~$300 млрд) связана с контрактами с OpenAI, что повышает чувствительность выручки и загрузки мощностей к инвестиционной активности одного клиента.

- Риск задержек ввода мощностей. Строительство законтрактованных мощностей (~10 ГВт в течение 3 лет) могут задержать ограничения по энергоснабжению или дефицит GPU, что может сдвигать сроки признания выручки.

- Давление на маржинальность. Рост доли инфраструктурного бизнеса с более низкой валовой рентабельностью (30–40% против >70% в ПО) может привести к структурному снижению общей рентабельности компании.

- Риск переоценки темпов роста ИИ-сегмента. Прогнозы ускоренного роста выручки (до ~$130 млрд к 2030 г.) могут не реализоваться в случае замедления спроса на ИИ-инфраструктуру или пересмотра инвестиционных планов крупнейших клиентов.