PDD Holdings: умеренный IV квартал, фокус на инвестиции и преобразование как ответ на геополитические вызовы

Сохраняем «Позитивный» взгляд на акции PDD Holdings, одного из лидеров электронной коммерции Китая по оборотам и числу заказов, который работает под брендом Temu. «Ответные пошлины» Трампа весной 2025 г. и ужесточение условий межграничной торговли с США серьезно отразились на бизнесе, но к началу 2026 г. компания смогла оправиться от удара.

Главное

- Лидерство по ценовому предложению и затратам обеспечивает структурный рост рыночной доли, но бизнес-модель в США испытывает турбулентность и отчасти вынуждает всю компанию перестраиваться

- Стратегический фокус все больше смещается от платформы дешевых сделок в сторону более глубокого проникновения в цепочку поставок и дифференциацию брендов

- Геополитические риски (ужесточение импортных пошлин США на товары из Китая) ограничены благодаря усилению диверсификации выручки по регионам

- По-прежнему считаем, что Temu может захватить лидерство и стать глобальным интернет-дискаунтером №1 на других наиболее привлекательных международных рынках

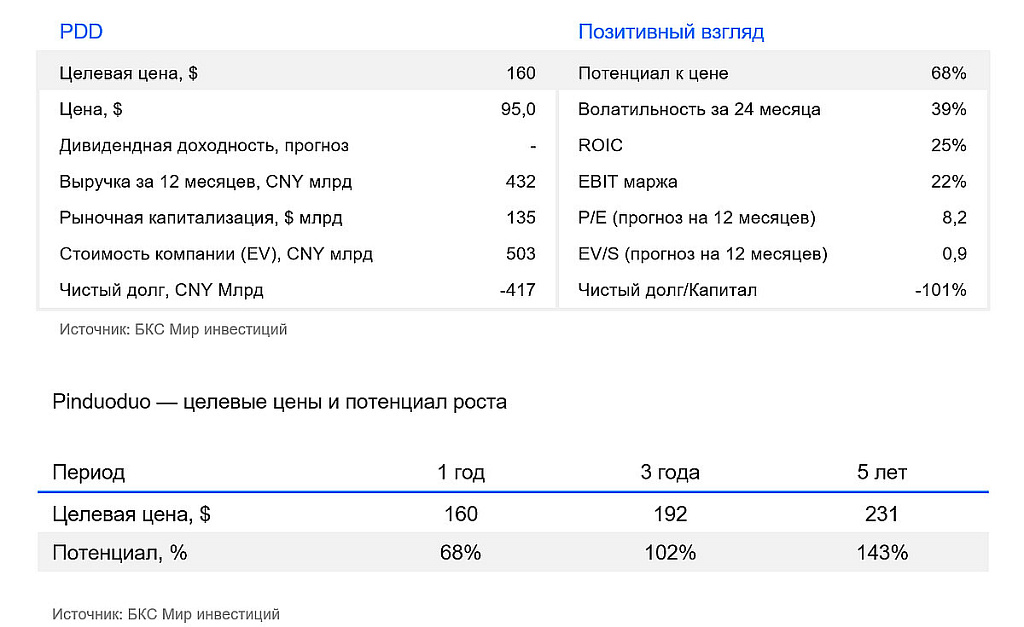

- У нас «Позитивный» взгляд: повышаем целевую цену на 12 месяцев до $160, потенциал роста на этом горизонте составляет 68%

Результаты за IV квартал слабее ожиданий на фоне стратегического сдвига

Рынок без энтузиазма воспринял последние неаудированные финансовые результаты PDD за IV квартал 2025 г.:

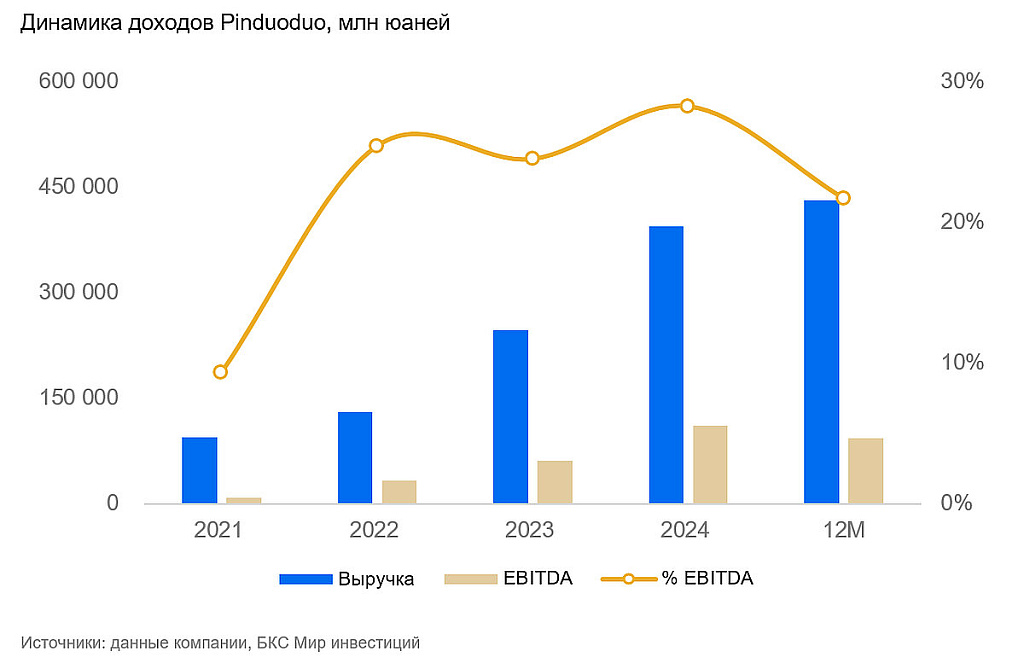

• Выручка составила 123,9 млрд юаней ($17,7 млрд), на 12% больше, чем 110,6 млрд юаней в том же квартале 2024 г.

• Операционная прибыль, как и в прошлом квартале, превзошла ожидания, хотя в абсолюте она стагнировала +2% к IV кварталу 2024 г. Причина в изменении условий торговли на площадке Temu (анонсированы в апреле 2025 г. для поддержки поставщиков).

• Чистая прибыль на обыкновенные акции за квартал составила 23 млрд юаней ($3,3 млрд), на 16,1% меньше, чем 27,4 млрд юаней в том же квартале 2024 г.

По словам менеджмента, PDD продолжает осуществлять «вложения в экосистему платформы, чтобы поддержать продавцов и потребителей в условиях быстрых изменений внешней среды». Поэтому руководство предупреждает о потенциальной волатильности квартальных прибылей. На деле это означает вложения в корректировку бизнес-модели и наращивание инвестиций в продвижение и рост на других премиальных рынках, прежде всего, в европейских странах.

Так, за I квартал экспорт Китая в Европу вырос со $122 млрд до $147,8 млрд, +21% в годовом исчислении по сравнению с +9,2% в прошлом году.

В 2025 г. компания отметила десятилетие: подводя итоги на звонке за IV квартал, менеджемент назвал прошлый год годом крупнейших инвестиций в высококачественное развитие, акцентировав внимание на программе поддержки продавцов на 100 млрд юаней в рамках более широкой стратегической инициативы, включающей:

• снижение комиссий,

• помощь продавцам в продажах и дифференциации товаров,

• развитие логистики и цепочки поставок,

• улучшение доверия и сохранности (поставщиков и товаров),

• поддержку сельхозпроизводителей и промышленных кластеров.

Это должно обеспечить стратегический сдвиг всей экосистемы в сторону:

• более глубокого проникновения в цепочку поставок,

• смещение фокуса от конкуренции стандартных товаров в сторону брендов,

• повышения эффективности за счет контроля большей доли добавленной стоимости.

Успешная переориентация с рынка США благодаря сильной бизнес-модели помогла в непростой конъюнктуре

Поток заказов из Китая резко затормозили введение США тарифов для КНР в апреле 2025 г., а также отмена постановления о том, что все товары стоимостью ниже $800, освбождаются от пошлин. Это привело к пересмотру ценообразования и логистики, прежде всего для товаров с низким чеком, на которые ориентирован Temu

По информации Reuters, в мае 2025 г. показатель DAU (среднее количество пользователей в день) у Temu в США упал на 58% на фоне замедления прироста посетителей платформы с начала апреля. До этого (с января по апрель 2025 г.) китайские платформы Temu и Shein демонстрировали уверенный прирост клиентской базы в США в среднем на уровне 60% и 20% год к году соответственно.

Несмотря на ухудшение условий межграничной торговли в США, компания смогла адаптироваться, хотя часть структурного ценового преимущества перед конкурентами была утрачена. Это в ответ повлекло снижение значимости США как точки роста для PDD.

Тем не менее Temu смогла настроить свое ценовое предложение клиентам (хотя его выгода по сравнению с Amazon несколько сократилась) и уже в январе 2026 г. в значительной степени восстановила продажи в США, компенсировав снижение за счет европейского рынка.

В ответ на геополитические риски PDD диверсифицирует рынки и осуществляет стратегическое преобразование

Серьезным препятствием для сохранения высокого роста зарубежных продаж в электронной коммерции оказалось ухудшение условий международной торговли со стороны США для китайских товаров. Для компании этот риск ограничен, так как она целенаправленно диверсифицировала структуру продаж вне Китая по различным регионам. PDD продолжает смещать фокус и вложения на развитие продаж в других регионах параллельно с корректировкой бизнес-модели.

28 ноября 2025 г. Temu объявила об официальном запуске своей модели прямой доставки Y2 в 27 странах-членах ЕС, охватывающей почти 30 регионов, включая Германию, Францию и Италию. Рынок Великобритании пока не включен. Этот шаг знаменует собой новый этап для модели Temu Y2 в сфере доставки по ЕС и трансграничной электронной коммерции.

Модель Y2, расширение подхода Temu к выполнению заказов, управляемому совместно с поставщиками, позволяет продавцам осуществлять прямую доставку из Китая зарубежным потребителям без необходимости предварительного хранения товаров на зарубежных складах. В рамках этой модели общее время выполнения заказа не должно превышать 21 день, при этом период закупки и подготовки составляет 8–12 рабочих дней, а время транспортировки — 3–9 дней.

По сравнению с Y2 на американском сайте, где она была внедрена в апреле этого года, европейская версия предлагает более гибкие правила, что значительно снижает нагрузку на зарубежные склады поставщиков и их риск нераспроданных товаров, поддерживает операции с меньшими активами и позволяет продавцам более гибко тестировать продукцию.

Cтруктурный рост и низкая капиталоемкость вкупе с невысокой оценкой обеспечивает «Позитивный взгляд»

Высокие темпы роста и эффективная бизнес-модель позволили существенно нарастить маржинальность за счет эффекта масштаба. Частично прирост достигнут благодаря длительным срокам поставки товаров потребителям и инвестированию средств от клиентских платежей на время до оплаты поставщикам.

Мы полагаем, что для поддержки структурного роста и наращивания рыночной доли компания может инвестировать часть маржи в цены. При этом PDD крайне слабо нуждается в инвестициях в материальные активы благодаря своей бизнес-модели облегченных активов (asset-light).

Модель облегченных активов предполагает отказ компании от владения капиталоемкими активами, когда она не владеет ими напрямую, например, недвижимостью и оборудованием, а арендует

Так, даже на фоне преодоления трудностей (корректировки бизнес-модели Temu и рефокусировки географии) компания демонстрирует устойчивую прибыльность и накапливает наличные средства на балансе, которые на конец 2025 г. составили $60 млрд при капитализации $135 млрд, а стоимость предприятия (EV) — менее ~$77 млрд.

Однако на фоне усложнившейся геополитики, резких изменений в торговых и регуляторных режимах, выросших запросов со стороны регуляторов и уже достигнутых объемов сбыта и доли рынка, мы полагаем, что далее компания будет демонстрировать умеренные темпы роста выручки и прибыльности при сохранении краткосрочного давления на маржу (до 1 года). Тем не менее идущие преобразования позволят PDD существенно развить и укрепить всю экосистему, отстроившись от конкурентов, что обеспечивает инвестиционную привлекательность в средне- и долгосрочной перспективе.

По мультипликаторам EV/EBITDA и P/E акции оценены на уровне 4,0x и 7,5-8,0x соответственно, что дешево, а при возврате к двухзначным темпам роста — совсем дешево.

Мы считаем бумаги PDD недооцененными. Текущая оценка по мультипликаторам EV/S, EV/EBITDA и P/E значительно дешевле Alibaba, что не отражает потенциал дальнейшего структурного роста и эффективности компании по мере осуществления стратегического преобразования.

Риски

- Агрессивный ответ конкурентов, стремящихся защитить свои позиции на рынке, может как сдерживать рост продаж, так и развязать ценовые войны, негативно для маржинальности

- Замедление темпов восстановления внутреннего спроса в Китае

- Адаптация бизнес-модели к турбулентности межграничной торговли в США может сдерживать рост и повлечь дополнительные раходы

- Усиление стриминга электронной коммерции: тренд на переход розничных продаж от поиска продуктов потребителями к активному предложению продуктов потребителям стриминговыми сервисами, как следствие, структурное замещение бизнес-модели электронного ритейла. Это особенно актуально в свете развития ИИ более капитализированными конкурентами (Alibaba)