Dell: рост на оптимизме к ИИ сделал бумагу неинтересной

Меняем взгляд на акции производителя вычислительной техники Dell на «Негативный» и сохраняем целевую цену $179. Бумаги подорожали на волне оптимизма инвесторов, ожидающих ускорения выручки от продаж серверов для ИИ. Несмотря на рост капзатрат на вычислительную инфраструктуру, прежде всего со стороны бигтехов, считаем акции Dell непривлекательными на текущих уровнях. Целевая цена теперь предполагает потенциал снижения 26% на горизонте 12 месяцев.

Главное

- Менеджмент ожидает рост выручки до 23% за следующий год и прибыли на акцию до 35% – к уровню $12,9-13

- В минувшем году компания повысила дивиденды на 20% и направила $10 млрд на выкуп акций — в этом году цифры могут быть еще значительнее

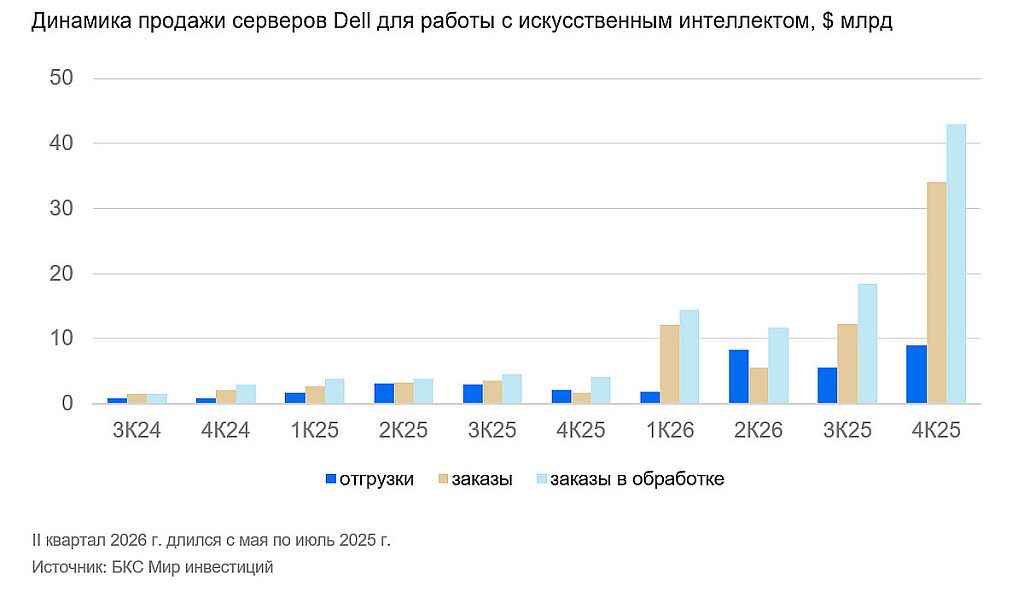

- Продажи растут в сегменте серверов и сетевых технологий, где ИИ — главный драйвер, в нем ожидается 100%-ный рост за следующий год

- Давление торговых войн на сектор ослабло, а структурный спрос нарастает

- Ожидаем дальнейший рост выручки в 2026 г., но рентабельность может несколько ослабеть

- P/E значительно выше среднеисторического уровня при рекордной прибыльности

Бум спроса на ИИ стал драйвером маржи, но возможное замедление ударит по финансовым показателям

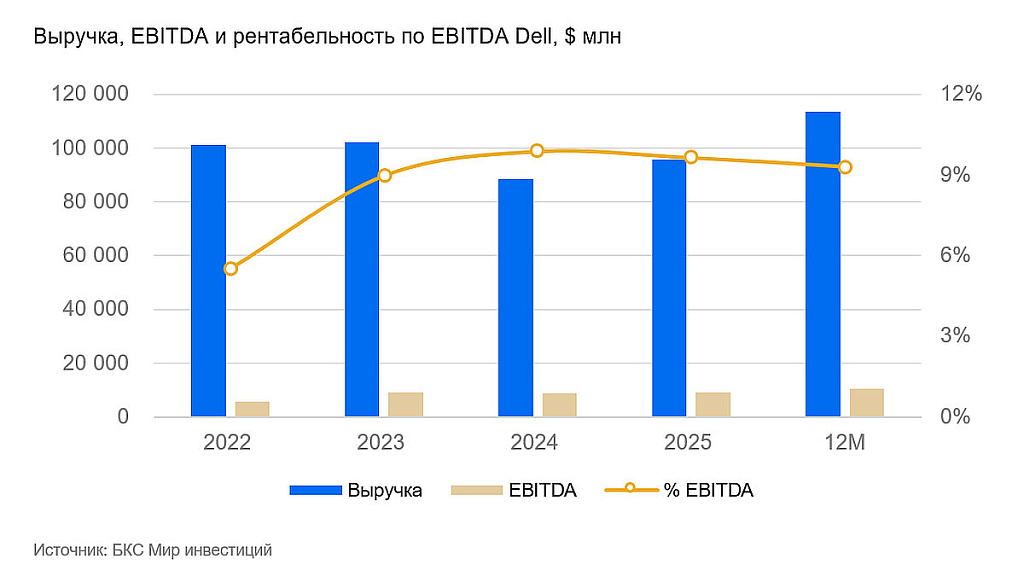

Dell находится в выгодной позиции и заметно выигрывает от роста вложений в инфраструктуру для искусственного интеллекта (ИИ). Напряженность в международной торговле снижается, что снижает риски падения спроса на ИИ-сервера и давления на прибыльность. Отчетность компании за последний квартал оказалась очень сильной, и, судя по оптимистичным прогнозам менеджмента, позитивная динамика выручки и прибыльности в ближайший год сохранится.

После обновленных ориентиров компании мы повысили прогноз продаж в сегменте инфраструктурных решений (ISG) с 15% до 44% на финансовый 2027 г. на фоне планов менеджмента удвоить продажи серверов для ИИ. Финансовый год у Dell начинается в конце января — начале февраля.

Повышенный интерес к решениям с ИИ, обеспечивший существенный рост выручки, также поддерживает общую рентабельность компании. В IV квартале 2026 г. Dell увеличила долю сегмента инфраструктурных решений (ISG) в выручке до 59% (по сравнению с 47% годом ранее). Между тем скорректированная рентабельность по EBITDA достигла 12%.

Несмотря на это, мы оставляем прогноз рентабельности по EBITDA на 2027–2028 гг. на уровне 10,5-11%. Считаем, что при замедлении спроса на сервера для ИИ маржинальность этого сегмента будет под давлением, при этом структурно она ниже, чем в среднем по компании. Поэтому при большей доле этого сегмента и нормализации его роста мы видим прогноз рентабельности по EBITDA в долгосрочной перспективе на уровне 10%.

Развитие ИИ-решений обеспечивает рост выручки и рентабельности

Dell лидирует на развитых рынках решений для ПК, хранилищ данных, серверных и сетевых платформ. Отлаженные цепочки поставок и обширная сеть сбыта и обслуживания позволяют Dell занимать многие ниши и быстро реагировать на перемены в рыночных трендах и предпочтениях клиентов.

Основным катализатором для продаж служит сегмент серверов и сетевых технологий. Все больше клиентов вкладываются в инфраструктурные решения с ИИ.

Внешнеторговая напряженность снизилась, а структурный спрос продлится долго

Компания уязвима к внешнеторговым условиям, в частности к росту пошлин, так как получает продукцию и комплектующие из других стран, прежде всего — из Китая. Поэтому торговые войны США с другими странами могут поднять цены и временно снизить спрос на продукцию Dell. Так, котировки с апреля 2026 г. испытывали серьезную волатильность из-за новостей по установлению новых и корректировке существующих взаимных пошлин США и Китая. Несмотря на достигнутые позднее странами взаимные договоренности, волатильность сохранится на фоне перехода темы американских пошлин во внутриполитическую повестку из-за решения Верховного суда США о незаконности их установления президентом.

На наш взгляд, эти факторы влияют на всех игроков отрасли, но в целом остаются временными. Постепенно отрасль справится с негативными последствиями: компании перестроят цепочки поставок и/или оптимизируют продуктовую линейку. При этом у Dell, как крупнейшего игрока в секторе, больше пространства для маневра за счет эффекта масштаба.

Долгосрочно структурные изменения от проникновения ИИ во все сферы жизни и экономики позитивны. Так, спрос на вычислительные мощности, серверные решения для хранения и обработки данных, связанные с нейросетями, за последние кварталы сильно вырос и служит важной точкой роста и развития для компании.

При этом эксперты отмечают разворот в капиталовложениях предприятий. Если последние годы компании оптимизировали закупки оборудования через переход на внешнюю облачную инфраструктуру, то сейчас они больше стремятся наращивать собственные вычислительные мощности для развития ИИ под индивидуальные потребности.

Оценка ниже справедливой, учитывая перспективы и потенциал роста на горизонте 3–5 лет

Последний рост котировок приблизил оценку Dell к уровню 18x по прогнозному мультипликатору P/E и около 1,2x по EV/S. Это значительно выше справедливого уровня, даже с учетом структурного роста продаж техники, включая сегмент инфраструктурных решений, связанных с ИИ. Такой рост позволяет на горизонте 3–5 лет ждать значительного увеличения выручки и сильной рентабельности EBITDA на уровне 10%.

Однако наша оценка по методу дисконтирования денежных потоков и сравнительный анализ мультипликаторов с конкурентами также показывают, что акции Dell торгуются значительно выше справедливого уровня. При этом мы учитываем финансовые показатели, ведущие позиции на рынке и перспективы роста выручки от вложений в инфраструктуру ИИ.

С момента выхода нашего последнего отчета бумага выросла в цене более чем на 50%, поэтому потенциала дальнейшего роста мы не видим. Меняем наш взгляд на «Негативный» с сохранением целевой ценой $179 и потенциалом снижения на 26%.

Риски

- Существенное замедление или разочарование в ИИ-секторе может сильно затормозить продажи и отразиться на прибыльности из-за эффекта операционного рычага

- Если цикл обновления ПК задержится еще сильнее, в финансовом 2026 г. рост выручки Dell в этом сегменте может остаться близким к нулю

- Компания зависит от сторонних ИИ-ускорителей, поэтому чувствительна к перебоям в предложении и отклику рынка на новые технологические решения