Procter & Gamble: стабильность — новая форма доходности

Procter & Gamble остается одной из самых устойчивых глобальных компаний в секторе товаров первой необходимости. Даже в условиях более слабого спроса бизнес P&G продолжает стабильно генерировать денежные потоки и показывать устойчивую прибыльность. Этому способствует сильный портфель брендов, глобальный масштаб и высокая операционная эффективность. А комфортная оценка и предсказуемая дивидендная политика делают акции интересными для инвесторов, которые ищут надежный долгосрочный актив. Разбираем, почему P&G остается качественной защитной историей и есть ли у акций потенциал.

Главное

- Покупатели в США стали осторожнее тратить и внимательнее смотреть на цены, что может сдерживать рост P&G в ближайшее время. Однако товары первой необходимости неизменно пользуются спросом, поэтому бизнес компании сохраняет устойчивость даже в условиях экономической и рыночной нестабильности.

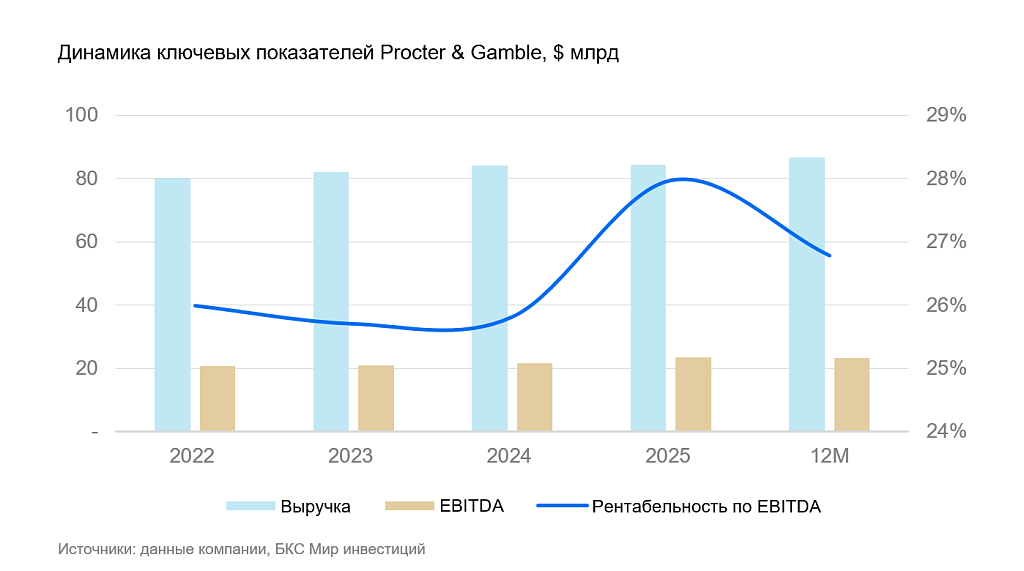

- Высокое качество финансовой модели: рентабельность по EBITDA стабильно удерживается в диапазоне 25–28%, рентабельность инвестированного капитала (ROIC) за последние пять лет выросла с 16% до 19%, а дивидендная доходность около 3% подтверждает устойчивость возврата капитала акционерам.

- Инновации и операционная эффективность позволяют P&G поддерживать устойчивую рентабельность и успешно конкурировать с другими игроками в условиях давления на потребительский спрос.

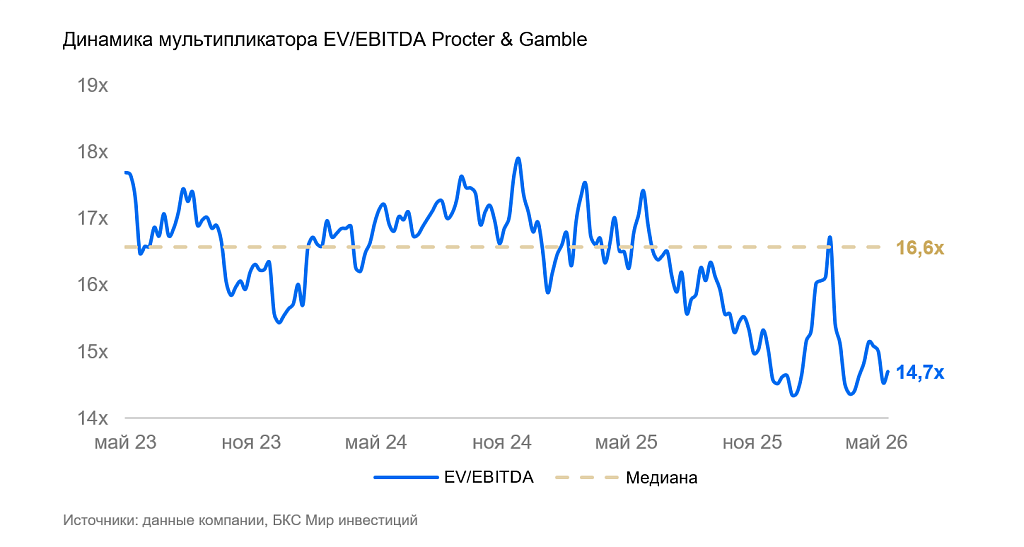

- Привлекательная оценка относительно исторических значений: EV/EBITDA около 14,7x — примерно на 11% ниже среднего уровня за последние три года.

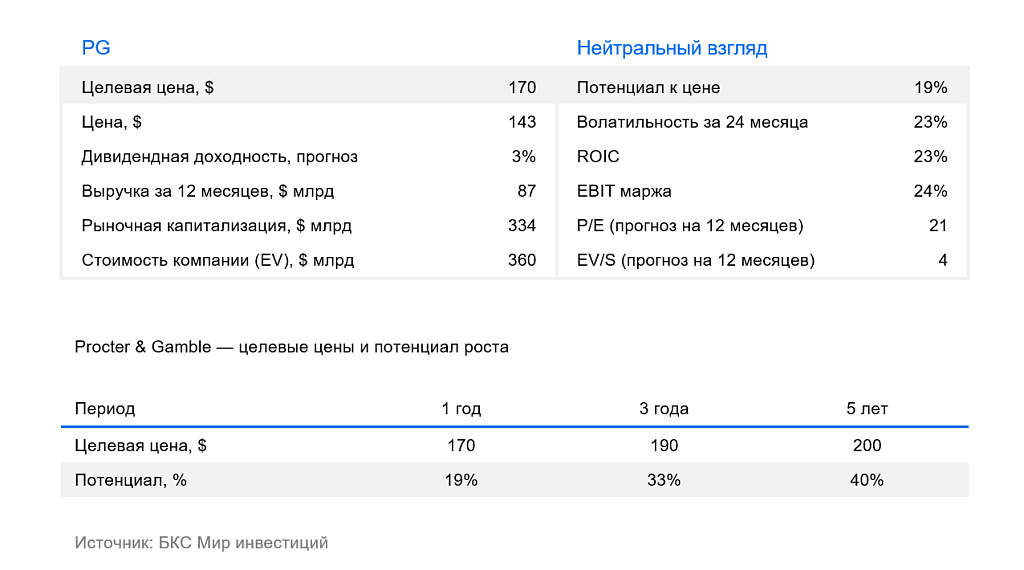

- Повышаем взгляд до «Позитивного». Наша целевая цена — $170 за акцию с потенциалом роста 19% на 12 месяцев

Защитный профиль в эпоху замедления потребления

Procter & Gamble производит товары первой необходимости, спрос на которые менее чувствителен к экономическим колебаниям. Это делает компанию защитной историей для инвесторов: даже в нестабильные периоды люди продолжают покупать базовые товары, а значит, выручка и свободный денежный поток бизнеса остаются более устойчивыми. Такая предсказуемость традиционно привлекает инвесторов в периоды рыночной волатильности.

Тем не менее на крупнейшем рынке для P&G в США рост потребления постепенно теряет импульс. Покупатели все чаще выбирают более выгодные предложения и большие упаковки, реже совершают покупки, полагаясь на сделанные ранее запасы. Такое поведение вносит коррективы в привычные циклы спроса. В результате потенциал органического роста компании в ближайшие два года выглядит более сдержанным.

Качество, масштаб и эффективность — устойчивое лидерство в действии

P&G сохраняет сильные позиции на рынке благодаря портфелю всемирно известных брендов, разным каналам продаж и инновациям. Компания регулярно обновляет продукты (например, запустила инновационное экологичное средство для стирки Tide Evo, которое состоит из чистящих волокон в перерабатываемой бумажной упаковке и активируется сразу при контакте с водой) и расширяет предложение в более дорогих категориях. Это помогает поддерживать интерес покупателей и сохранять ценовую премию брендов. За счет масштаба и скорости вывода новинок P&G по-прежнему выглядит сильнее многих локальных конкурентов.

Менеджмент усиливает курс на оптимизацию: двухлетние программы по сокращению неосновных расходов и административных затрат направлены на повышение эффективности и концентрацию на ключевых категориях. Это подчеркивает стремление компании защитить рентабельность в условиях более слабого потребительского спроса.

Финансовая устойчивость остается одним из ключевых конкурентных преимуществ P&G. Компания десятилетиями демонстрирует стабильную дивидендную политику, а текущая ожидаемая доходность около 3% годовых подтверждает ориентир на возврат стоимости акционерам.

Высокая управленческая эффективность и строгий контроль издержек помогают поддерживать оптимальные уровни прибыльности: за последние пять лет рентабельность по EBITDA сохранялась в узком диапазоне 25–28%, а показатель отдачи на инвестированный капитал ROIC вырос с 16% в 2020 г. до 19% в 2025 г.

Такой рост отражает способность P&G эффективно использовать масштаб бизнеса. В совокупности эти факторы укрепляют привлекательность компании для инвесторов, ориентированных на относительно устойчивую доходность.

Качественный защитный актив с потенциалом переоценки

На текущих уровнях акции Procter & Gamble торгуются с мультипликатором EV/EBITDA около 14,7x — примерно на 11% ниже среднего значения за последние три года.

Рынок закладывает в оценку более сдержанные ожидания по потребительскому сектору на фоне сохраняющегося давления на потребительский спрос в США и растущей чувствительности покупателей к цене. Подобные ожидания отражают изменение потребительского поведения: часть домохозяйств переходит к более экономным моделям потребления и сокращает частоту покупок в отдельных категориях.

По нашему мнению, текущий дисконт выглядит чрезмерным для бизнеса такого качества. P&G продолжает показывать хорошие операционные результаты, генерировать свободный денежный поток, а дивидендная политика компании остается одной из самых последовательных в секторе.

По нашим расчетам, справедливый диапазон оценки компании по мультипликатору EV/EBITDA, составляет 16–17x. Это дает основания полагать, что по мере стабилизации рыночных ожиданий интерес к бумаге может вырасти.

Даже в консервативном сценарии P&G остается качественным долгосрочным активом благодаря сильным конкурентным позициям, высокой операционной эффективности и устойчивости финансовых показателей. Текущая оценка компании выглядит привлекательной для постепенного формирования позиции, а потенциал более выраженной переоценки может реализоваться при ускорении органического роста и дальнейшем повышении эффективности бизнеса. В текущих условиях P&G сохраняет роль «якоря стабильности» для инвесторов, ориентированных на предсказуемость денежных потоков и стабильную дивидендную доходность.

Риски

- Дальнейшее ослабление спроса. Более продолжительное замедление потребления на зрелых рынках, особенно в США, может усилить давление на органический рост и ограничить способность компании реализовать ценовые инициативы.

- Снижение премиальности брендов под давлением конкуренции. Рост доли собственных марок ритейлеров и усиление промоактивности у глобальных и локальных игроков способны ослабить ценовую силу портфеля P&G и привести к снижению рентабельности.

- Валютные и инфляционные риски. Колебания курсов валют и рост издержек на сырье при высокой инфляционной волатильности могут негативно повлиять на операционную прибыль и замедлить восстановление маржинальности.