Intel: cтавка на сторонних заказчиков выглядит слишком дорого

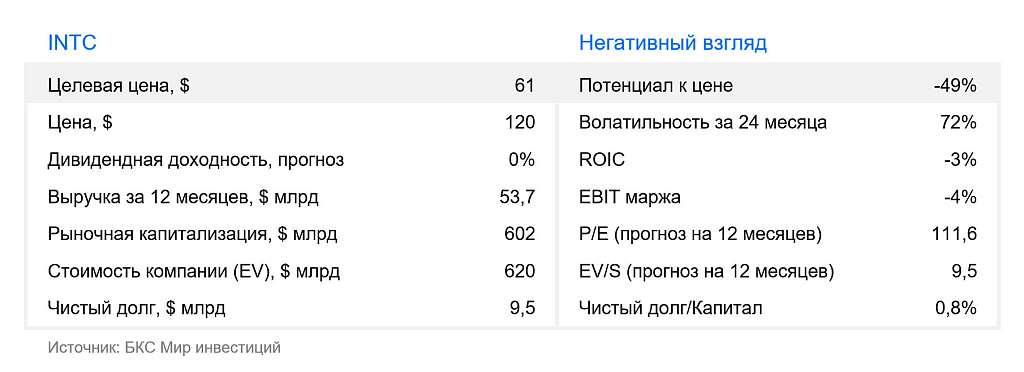

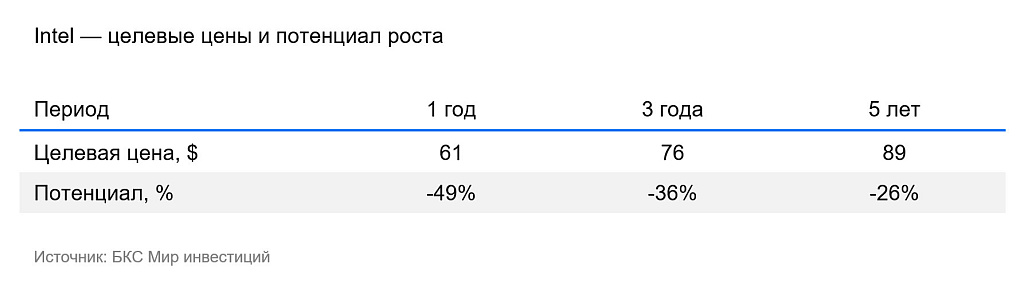

Мы сохраняем «Негативный» взгляд на акции Intel, но повышаем целевую цену до $61 за бумагу. Отчетность за I квартал говорит о восстановлении маржинальности, а стратегическая поддержка властей США придала котировкам мощный импульс. Однако текущая оценка компании выглядит завышенной, а соотношение риска и доходности — непривлекательным из-за крупных расходов на расширение мощностей в США.

Главное

- Intel сохраняет сильные позиции в процессорах CPU, но уступает конкурентам в наиболее быстрорастущих сегментах: производство передовых чипов и сборка ИИ-ускорителей

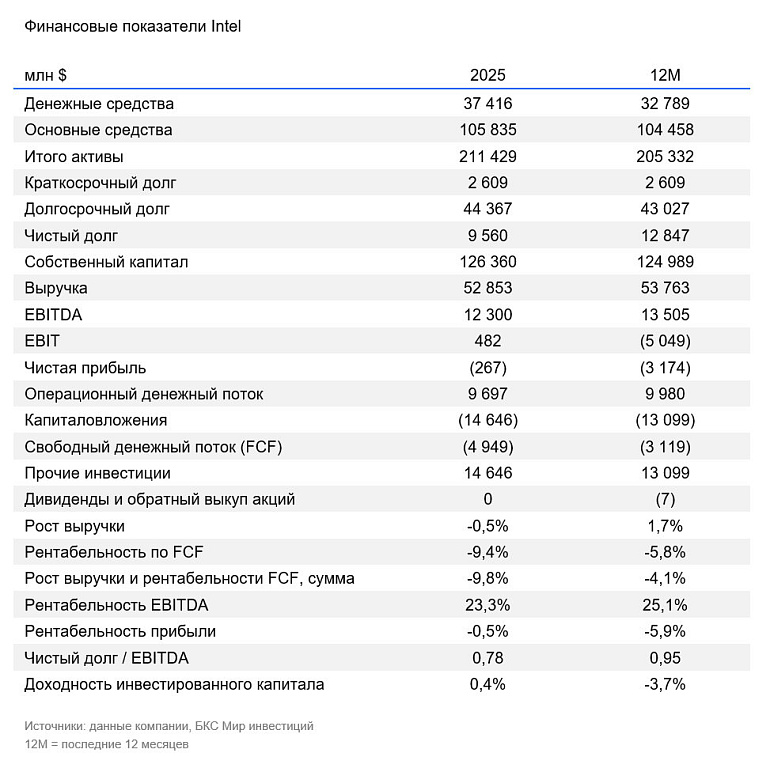

- В I квартале выручка выросла на 7% до $13,6 млрд, валовая маржа — с 36,9% до 39,4%

- В фокусе — стратегическая трансформация: развитие бизнеса контрактного производства чипов Intel Foundry. Предварительная сделка с Apple может стать ключевой точкой роста этого бизнеса, но ее масштаб и коммерческие условия пока не раскрыты

- Продолжается монетизация неключевых активов: Intel продала контрольный пакет Altera (51%) за $4,3 млрд, сохранив миноритарную долю. Сделка поддерживает ликвидность и фокус на основном бизнесе

- США инвестировали $8,9 млрд в Intel за долю 9,9%, что поддерживает баланс, но добавляет политический фактор в инвестиционный кейс. При этом сделка подтверждает стратегическую значимость компании для локализации производства чипов в США

- «Негативный» взгляд, целевая цена $61, потенциал падения на 12 месяцев 49%

Повышаем оценку контрактного бизнеса, но спрос внешних клиентов не гарантирован

Мы повысили целевую цену акций Intel прежде всего из-за переоценки долгосрочного потенциала подразделения Intel Foundry, которое изготавливает микрочипы под заказ другим компаниям. В нашей модели мировой рынок контрактного производства чипов растет до 2035 г. в среднем на 7% в год (учитывая высокую базу этого года), а доля Intel на нем увеличивается до 15%.

Выпуск чипов под заказ становится ключевым источником потенциальной стоимости, но реализация этого сценария зависит от капвложений, успешного запуска новых техпроцессов, загрузки фабрик и привлечения крупных внешних клиентов. Не нужно забывать и о конкуренции с лидерами контрактного производства.

Результаты Intel Foundry остаются скромными. Так, в 2025 г. из $17,8 млрд выручки сегмента на внешних клиентов пришлось лишь $307 млн, а основная часть была связана с внутренним производством для продуктов Intel. В I квартале 2026 г. внешняя выручка выросла до $174 млн, но $139 млн из этой суммы пришлось на Altera, которая после продажи контрольной доли перестала отражаться в отчетности Intel и стала связанной стороной. Поэтому рост выручки Foundry пока не стоит трактовать как полноценное подтверждение спроса у независимых крупных клиентов.

Впрочем, спрос может подтвердить потенциальная сделка с Apple. По сообщениям СМИ, Intel достигла предварительной договоренности о производстве части чипов для устройств Apple. Однако компании официально не раскрывали масштаб, продукты и коммерческие условия сделки, поэтому ее пока нельзя считать полноценным подтверждением устойчивого спроса сторонних клиентов на мощности Intel Foundry.

Intel отстает от конкурентов на основных рынках

На низкорастущем рынке персональных компьютеров (ПК) Intel остается крупным игроком, но заметно отстает от конкурентов в темпах роста. По итогам I квартала 2026 г. выручка в данном сегменте выросла на 1% до $7,7 млрд. Главный конкурент Intel на этом рынке — AMD — за тот же период показал годовой рост на 26% и $2,9 млрд выручки. Если такая ситуация сохранится, Intel будет и дальше терять долю на рынке ПК.

Продажи продукции для серверов в сегменте дата-центров (37,5% доходов Intel) выросли в I квартале на 22% в годовом сравнении (г/г). Но такое же подразделение AMD выросло на 57% г/г до $5,8 млрд. У Nvidia — рост на 92% г/г до $75,2 млрд (отчетный квартал Nvidia завершился 26 апреля 2026 г., а у Intel и AMD – 28 марта 2026 г.). Это показывает, что основной рост рынка дата-центров по-прежнему сосредоточен в графических процессорах (GPU), ИИ-ускорителях и инфраструктуре для ИИ, где позиции Intel слабее.

Капзатраты не дают денежному потоку выйти в плюс, дивиденды остаются на паузе

Intel продолжает инвестировать крупные суммы в производство чипов в США. В планах вложить почти $90 млрд до конца 2030 г. в площадки в Аризоне, Нью-Мексико, Огайо и Орегоне. Крупнейший новый проект — фабрики в Огайо, где общий план инвестиций превышает $28 млрд. Проект можно будет расширить до шести фабрик стоимостью $100 млрд, которые будут работать по технологии Intel 18A. Эта технология сопоставима с процессом TSMC, ключевого конкурента, на уровне между 2 нм и 3 нм. При этом запуск первой фабрики перенесен на 2030–2031 гг., а второй — на 2032 г.

Также правительство США купило 9,9% акций Intel за $8,9 млрд. Сюда входят $5,7 млрд одобренных, но еще не выплаченных субсидий по программе поддержки производителей полупроводников и $3,2 млрд — по программе выпуска чипов для Минобороны США. Для Intel сделка усиливает баланс и подтверждает ее стратегическую значимость, но также добавляет политический фактор в инвестиционный кейс.

Получается, что значительная часть инвестиций еще впереди, а деньги от них вернутся не сразу. Это продолжает давить на свободный денежный поток Intel и ограничивает возможности компании возвращать капитал акционерам. Дивиденды остаются на паузе.

Меняем взгляд на стратегический потенциал компании

Последняя отчетность Intel подтверждает перемены в восприятии компании. Инвесторы все больше видят не необратимый спад, а сложное, но жизнеспособное восстановление. Основной бизнес Intel сохраняет спрос, маржинальность постепенно восстанавливается, а стратегическая поддержка государства и партнеров снижает риск финансового давления.

При этом наше повышение целевой цены с $20 до $61 отражает более высокий долгосрочный потенциал Intel, но не отменяет проблемы завышенной оценки сейчас. По сравнению с предыдущей сводкой мы повысили вес сценария успешного развития Intel Foundry. Некоторые ранее потенциальные катализаторы стали ощутимее,а предварительная сделка с Apple может стать первым подтверждением внешнего спроса. При этом рост рыночной цены оказался сильнее нашего пересмотра фундаментальной оценки, поэтому мы сохраняем «Негативный» взгляд.

После роста котировок акции торгуются с крупной премией к средним историческим значениям по мультипликаторам P/E и EV/EBITDA. Сейчас это 111x и 31x против исторических средних 45x и 11x соответственно. Несмотря на это, финансовый профиль компании остается слабым: свободный денежный поток отрицательный, капитальные вложения высокие, а восстановление бизнеса Foundry и новых техпроцессов еще требует подтверждения.

На наш взгляд, рынок уже во многом заложил успешное восстановление бизнеса, тогда как риски исполнения остаются высокими. Поэтому текущая оценка выглядит завышенной, а соотношение риска и доходности — непривлекательным.

Риски

- Ужесточение конкурентной среды, в частности, более быстрая потеря доли рынка в сегменте центральных процессоров

- Недостаточный внешний спрос на Intel Foundry, включая риск того, что предварительная сделка с Apple не перейдет в масштабный коммерческий контракт.

- Геополитические риски, в частности, усиление противоречий между Китаем и США

- Высокая капиталоемкость строительства собственных заводов, а также задержки запуска новых мощностей и масштабирования техпроцесса Intel 18A.