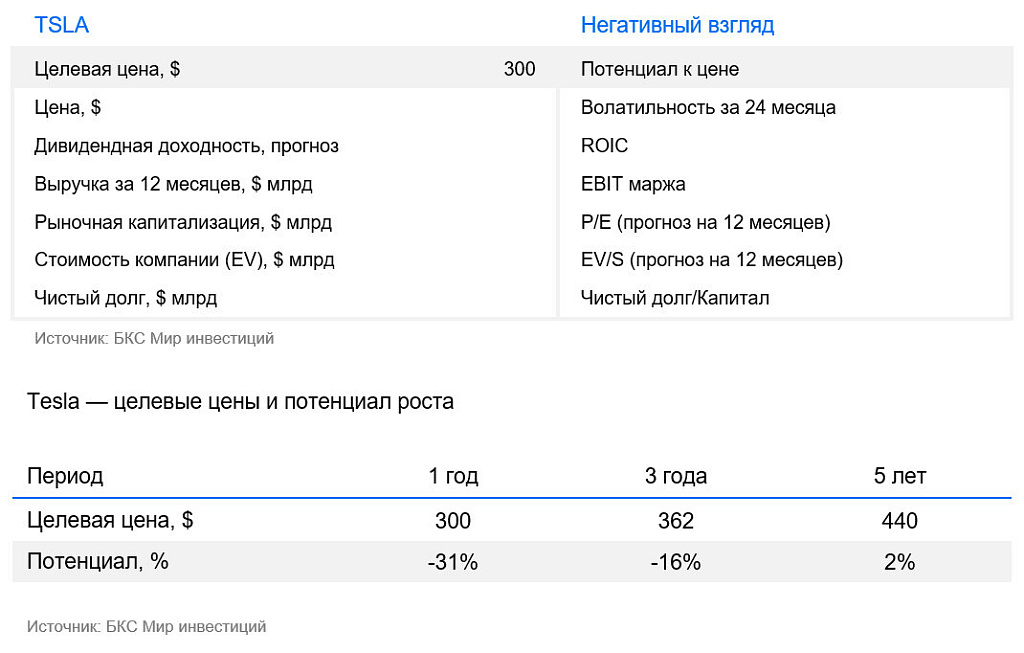

Tesla: оценка все еще завышена

Сохраняем «Негативный» взгляд на акции Tesla с целевой ценой $300 за бумагу. Компания смещает фокус Tesla с автобизнеса на новые направления роботакси и роботов Optimus. Продажи электрокаров и рыночная доля сокращаются, а конкуренция на ключевом рынке США — растет, и оценка сильно опережает фундаментальные показатели.

Главное

- Несмотря на устойчивый рост энергетического сегмента, вклад новых проектов в прибыль остается ограниченным в краткосрочной перспективе, а повышенные капитальные затраты создают давление на свободный денежный поток.

- Развитие роботакси и роботов-гуманоидов Optimus требует крупных инвестиций ($26 млрд в 2026 г.), и мы ждем отрицательного свободного денежного потока. При этом коммерческий вклад новых направлений ожидается лишь в перспективе 1–3 лет.

- Мультипликатор P/E около 203х намного выше, чем 86х за последние три года. Чтобы проекты роботакси и Optimus раскрыли свой потенциал, Tesla нужно сначала вывести их на большой масштаб и доказать устойчивость их юнит-экономики. Но сейчас в финансовых результатах этого пока не видно.

Смешанные результаты за I квартал 2026 г.

Tesla показала смешанные финансовые результаты за I квартал 2026 г. Выросла выручка и маржинальность, но слабая динамика продаж автомобилей и резкое увеличение капзатрат усилили обеспокоенность инвесторов по поводу устойчивости текущей модели роста.

• Общая выручка выросла на 16% в годовом сравнении до $22,4 млрд

• Чистая прибыль увеличилась до $477 млн против $409 млн годом ранее

• Скорректированная прибыль на акцию составила $0,41 и превысила ожидания рынка ($0,34)

• Валовая маржа выросла до 21,1%, что стало лучшим уровнем за последние кварталы

• Свободный денежный поток оказался положительным — $1,44 млрд.

Автомобильный сегмент остается основным источником выручки Tesla. Выручка здесь выросла на 16% до $16,2 млрд, несмотря на более слабые, чем ожидалось, поставки автомобилей — 358 тыс. единиц за квартал. Показатели улучшились за счет роста средней цены реализации, снижения производственных затрат и увеличения доходов от подписок FSD, число которых выросло на 51% до 1,28 млн. При этом часть роста маржи была обеспечена разовыми эффектами, включая корректировки гарантийных резервов и тарифных начислений.

FSD-подписка (Full Self-Driving) — платный регулярный доступ к пакету функций продвинутого автопилота

В энергетическом сегменте ситуация хуже. Выручка упала на 12% до $2,4 млрд из-за снижения поставок систем хранения энергии. Менеджмент отметил давление на маржу на фоне роста мировой конкуренции и ценового давления.

При этом сегмент послепродажного обслуживания стал одним из главных драйверов роста. Выручка здесь подскочила на 42% до $3,75 млрд за счет расширения сети Supercharger, роста сервисной выручки и масштабирования программной монетизации.

Проект Optimus (роботы-гуманоиды) остается на стадии исследования и разработок. Старт выпуска ожидаемое медленный —зрелой цепочки поставок пока нет. Весомые объемы по плану будут лишь к концу года. Компания резко повысила прогноз капитальных затрат на 2026 г. и сейчас ждет более $25 млрд против прежних $20 млрд. Это связано с инвестициями в ИИ-инфраструктуру, новые производственные линии и робототехнику. Капзатраты ограничивают свободный денежный поток (в 2026 г. мы ожидаем отрицательное значение) и смещают фокус инвесторов на исполнение долгосрочных планов по новым направлениям бизнеса.

Популярность полностью электрических автомобилей падает, конкуренция растет

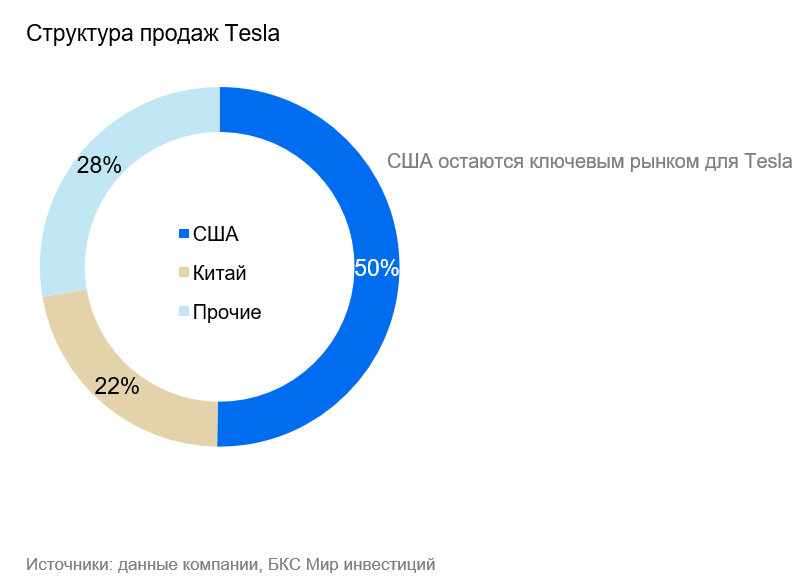

Ключевой регион продаж для Tesla — США, где в 2025 г. компания получила 50% выручки. Однако там потребители все чаще выбирают не полностью электрические автомобили, а гибридные модели, которые меньше зависят от зарядных станций.

Кроме того, на рынок электрокаров активно выходят традиционные автопроизводители: General Motors, Ford Motor, Hyundai, Kia и другие. Здесь доля Tesla в США по итогам 2025 г. упала до 46%

Ранее мы ожидали, что запуск бюджетных моделей поддержит продажи Tesla в США. Однако сейчас у нас более осторожный взгляд на перспективы продаж. Вместо новой бюджетной модели компания представила обновленные более дешевые модели 3 Standard (цена от $36 990) и Y Standard (цена от $39 990), а ранее цены на данные модели стартовали от $42 490 и $44 990 соответственно. Снижение цен на обновленные версии не компенсирует отмененную льготу в $7 500, при этом у моделей 3 и Y Standard комплектация намного скромнее, чем у предыдущих версий.

Роботакси — драйвер роста в будущем

Сегмент роботакси становится одним из ключевых направлений развития Tesla. В декабре 2025 г. компания запустила в столице Техаса Остин сервис без водителя в салоне — первый шаг к масштабной коммерческой модели «мобильность как услуга». В 2026 г. Tesla планирует расширить географию сервиса в США, увеличить парк автомобилей и постепенно расширять зоны эксплуатации по мере получения регуляторных разрешений.

Экономическая логика проекта основана на отсутствии водителя, на которого приходится 60–70% стоимости традиционной поездки. Теоретически это позволяет снизить стоимость мили примерно вдвое и повысить маржинальность при достаточной загрузке автомобилей. При этом компания использует собственную сквозную архитектуру на базе камер и ИИ, в отличие от ряда конкурентов, включая Waymo.

Потенциальный рынок программного обеспечения и систем автономного вождения оценивается более чем в $760 млрд, в 2035 г. мировой парк автономных автомобилей может достичь около 4 млн единиц с выручкой порядка $550 млрд. Однако реальный вклад роботакси в финансовые показатели будет зависеть от скорости масштабирования, регуляторной поддержки и способности обеспечить устойчивую юнит-экономику.

Optimus выходит на рынок

Tesla рассматривает проект Optimus как долгосрочное направление на рынке человекоподобной робототехники. По оценкам Bank of America, этот рынок может вырасти с 20 тыс. поставок в 2025 г. до 10 млн ежегодно к 2035 г. с потенциальной выручкой в сотни миллиардов долларов. Основные драйверы роста — развитие технологий ИИ, снижение стоимости ключевых компонентов (батареи, сенсоры, вычислительные модули), а также структурный дефицит рабочей силы в промышленности и логистике.

По оценкам, сейчас себестоимость гуманоидов на ранней стадии превышает $90–100 тыс. за одного робота. Однако при масштабировании производства себестоимость может быть менее $17 тыс. к 2030 г. и примерно $13 тыс. к 2035 г. Tesla в 2026 г. планирует начать ограниченно использовать Optimus на своих производственных площадах, а внешние коммерческие продажи ожидаются не ранее 2027 г. Вероятно, на начальном этапе они будут носить пилотный характер.

Стратегическое преимущество Tesla — единая ИИ-платформа и собственные чипы для автомобилей, что может ускорить интеграцию технологий. Вместе с тем проект остается сопряженным с высокими рисками исполнения, крупными инвестициями и ростом конкуренции, прежде всего со стороны китайских производителей.

Сохраняем «Негативный» взгляд, целевая цена — $300

Текущий мультипликатор P/E Tesla составляет 203х, что существенно превышает исторический медианный показатель за последние три года (86х). Соответственно, мы считаем, что сейчас цена акций компании превышает справедливую и сохраняем «Негативный» взгляд. Наша целевая цена на 12 месяцев составляет $300 за бумагу.

Риски

- Снижение спроса на электромобили

- Рост конкуренции в бюджетном сегменте электромобилей

- Ухудшение взаимоотношений между США и Китаем