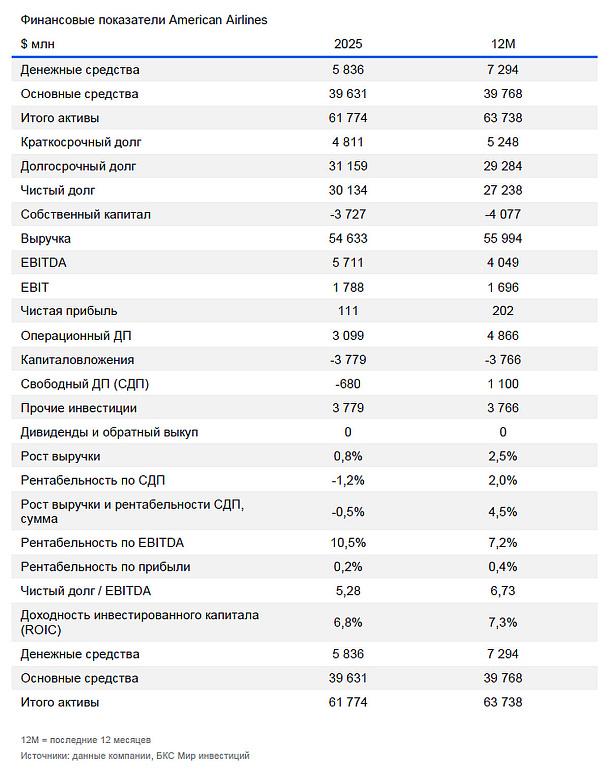

American Airlines: высокий долг и низкая маржа ухудшают положение в непростых условиях

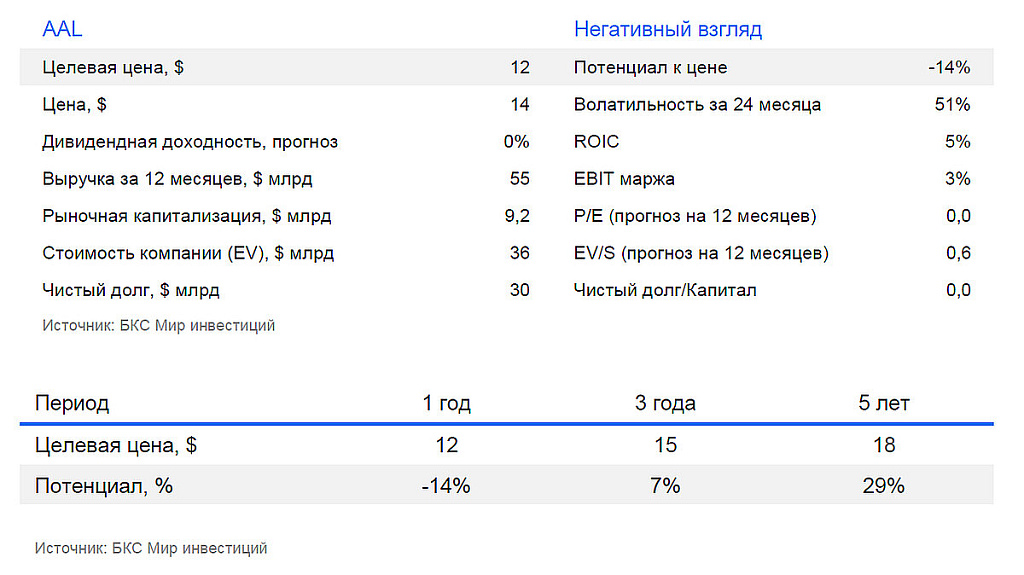

Сохраняем «Негативный» взгляд на акции одной из крупнейших авиакомпаний в США — American Airlines. Высокая долговая нагрузка и сравнительно низкая рентабельность ограничивают финансовую гибкость и устойчивость в текущих рыночных условиях. Оценка завышена, а инвестиционный потенциал ухудшился на фоне эскалации конфликта на Ближнем Востоке. Повышаем целевую цену с $9 до $12 на горизонте 12 месяцев.

Главное

- Конфликт на Ближнем Востоке сказался на авиаотрасли

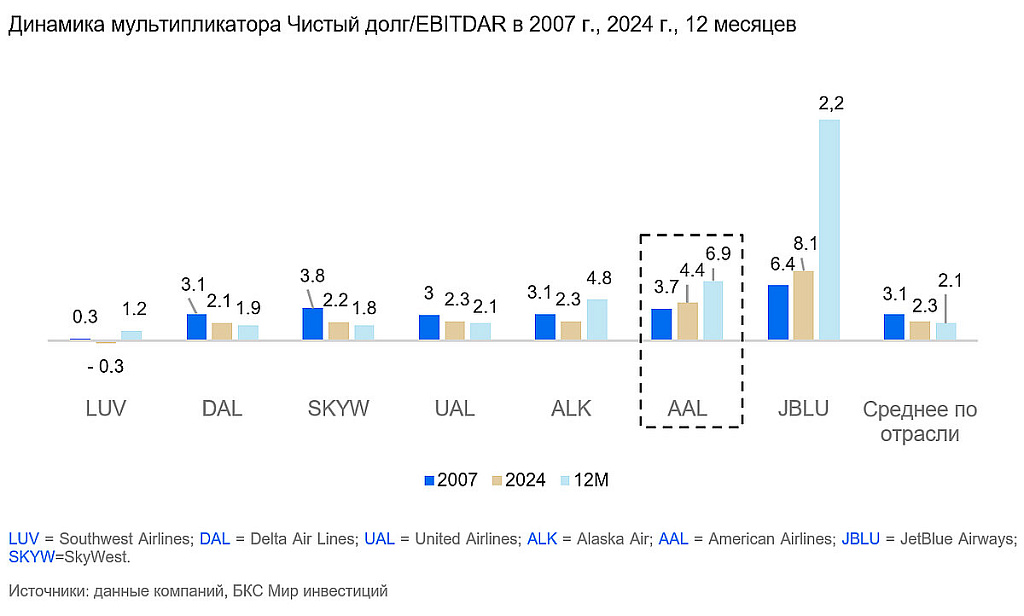

- Чистый долг/EBITDAR выше средних значений по индустрии

- Финансовые и операционные показатели American Airlines заметно хуже, чем у конкурентов

- Оценка: мультипликатор Цена/Прибыль (P/E) выше медианных значений по сектору после падения чистой прибыли

Обзор отрасли — долговая нагрузка снижается, как, впрочем, и операционная маржа

После волны слияний в начале прошлого десятилетия авиационная отрасль США значительно консолидировалась. Четверка ведущих авиакомпаний — Delta, American, United и Southwest Airlines — занимают около 80% американского рынка по сравнению с 60% в 2007 г.

На графике сверху видно, как менялся показатель долговой нагрузки — коэффициент Чистый долг/EBITDAR в авиационной отрасли США в три года: 2007 г., 2024 г. и 12 месяцев. В среднем по отрасли долговая нагрузка снизилась: медианное значение упало с 3,1x до 2,1x. Это говорит о постепенном восстановлении финансового положения отрасли после длительного периода стрессов. У JetBlue и American Airlines самая высокая долговая нагрузка в отрасли, которая ухудшается все это время.

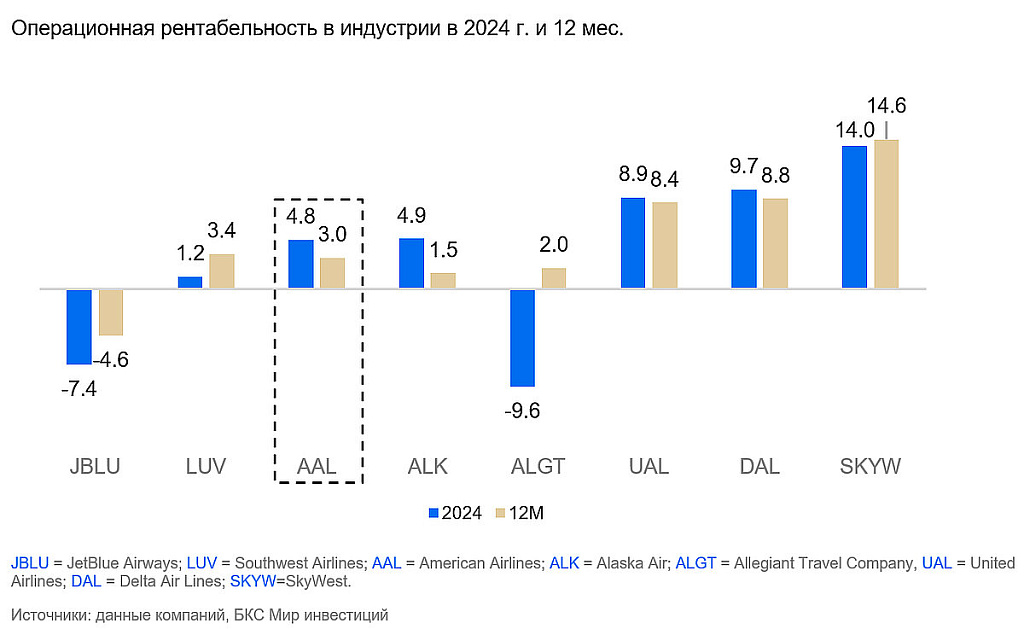

На графике сверху приведены прогнозные значения операционной маржи авиакомпаний США в 2024 г. и 2025 г. Видно, что в отрасли падает операционная рентабельность бизнеса из-за роста операционных расходов. Самые высокие прогнозы операционной маржи на 2025 г. у SkyWest (15,2%) и Sun Country (8,9%), что отражает их эффективную операционную модель.

Однако среди четверки крупнейших авиакомпаний в США лучшая рентабельность у Delta и United, хотя их прогнозные значения замедляются. В то же время у American Airlines одно из самых низких значений операционной рентабельности в отрасли, а также более заметное снижение этого значения относительно 2024 г.

Эскалация конфликта на Ближнем Востоке обрушила котировки авиакомпаний

Масштабная операция США и Израиля против Ирана в конце февраля – начале марта стала для American Airlines самым серьезным внешним шоком со времен пандемии. Блокада Ормузского пролива, через который проходит около 20% мирового морского экспорта нефти и СПГ, немедленно отправила цены на Brent выше $100 за баррель.

Продолжительное обострение ситуации между США и Ираном снизит прибыль американских авиакомпаний в I квартале, особенно крупных международных перевозчиков, таких как Delta Air Lines, United Airlines и American Airlines Group («Большая тройка»). Ожидается снижение спроса на зарубежные поездки из-за опасений пассажиров за безопасность, при этом рост цен на топливо вряд ли будет компенсирован повышением стоимости билетов, особенно для поездок, забронированных до резкого подорожания. Как правило, I квартал — один из слабых периодов для авиакомпаний.

Результаты за I квартал 2026 г. — лучше ожиданий

Результаты American Airlines за I квартал 2026 г. оказались лучше ожиданий рынка и подтвердили восстановление коммерческой стратегии компании. Выручка достигла $13,9 млрд (+10,8% г/г), несмотря на негативное влияние зимних штормов (убыток от которых составил около $320 млн). Рост обеспечил сильный спрос на международные перевозки, премиальные продукты и корпоративные поездки. При этом скорректированный убыток составил $0,4 на акцию, что оказалось лучше консенсус-прогноза, а операционная рентабельность продолжила расти год к году. Компания также продемонстрировала дальнейший прогресс в укреплении баланса, сократив общий долг до $34,5 млрд — минимального уровня с 2019 г.

Основным фактором давления остается резкий рост стоимости авиационного топлива. Менеджмент ожидает увеличение соответствующих расходов более чем на $4 млрд в 2026 г., что вынудило пересмотреть годовой прогноз прибыли до диапазона от минус $0,4 до плюс $1,1 на акцию против ранее ожидавшихся $1,7–2,7.

Несмотря на это, руководство сохраняет осторожно позитивный взгляд на динамику бизнеса благодаря устойчивому спросу, росту премиального сегмента, восстановлению корпоративных перевозок и развитию программы лояльности AAdvantage.

Прогноз предполагает рост выручки во II квартале 2026 г. на 13,5–16,5% г/г, что указывает на сохранение сильного спроса и позволяет рассчитывать на дальнейшее улучшение операционных показателей по мере частичной компенсации роста цен на топливо через тарифы.

В целом отчет подтверждает, что American Airlines постепенно сокращает отставание от лидеров отрасли за счет улучшения коммерческой эффективности, роста доли премиальных перевозок и укрепления программы лояльности. Однако инвестиционный кейс по-прежнему во многом зависит от динамики цен на топливо и способности компании конвертировать сильный рост выручки в устойчивую прибыльность, а также управлять своей долговой нагрузкой.

Оценка — смотрим негативно, повышаем целевую цену

American Airlines по-прежнему сталкивается со структурными и рыночными вызовами, которые ограничивают краткосрочный потенциал ее акций. Одной из ключевых проблем остается высокая долговая нагрузка по меркам «Большой тройки». Операционная рентабельность также ниже среднеотраслевых значений, что вместе с высокими затратами и относительно слабыми темпами восстановления доходов ограничивает способность генерировать устойчивый свободный денежный поток.

Сохраняем «Негативный» взгляд на акции компании на горизонте 12 месяцев и повышаем целевую цену с $9 до $12.

Риски

- Геополитическая напряженность снижает международный пассажиропоток

- Рост цен на топливо увеличивает расходы и снижает маржу

- Экономический спад ослабляет спрос на авиаперелеты

- Киберугрозы и сбои в ИТ-системах

- Конкуренция в отрасли

- Репутационные инциденты подрывают доверие клиентов

- Экстремальные погодные явления ведут к отменам рейсов