NIO: потенциал роста есть, несмотря на конкуренцию

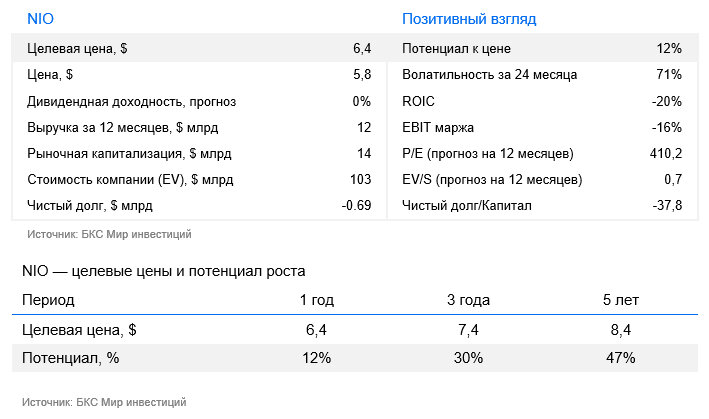

Мы повышаем взгляд на акции китайского производителя премиальных электромобилей NIO до «Позитивного», и поднимаем целевую цену на 12 месяцев до $6,4 за бумагу. Компания остается одним из ключевых игроков премиального сегмента NEV в Китае, несмотря на снижение рыночной доли и усиление конкуренции.

Главное

- Стратегия расширения продуктовой линейки и фокус на более маржинальных внедорожниках (SUV) дают потенциал для роста и улучшения валовой маржи в 2026 г.

- Но инвестиционный кейс сильно зависит от способности менеджмента выйти на операционную безубыточность, ведь рынок замедляется, а ценовая конкуренция высока

- Акции NIO торгуются с мультипликатором EV/Sales порядка 0,7х, это близко к нижней границе сектора и уже отражает значительную часть операционных рисков

- Рост поставок и улучшение продуктовой линейки в 2026 г. создают условия для выхода EBITDA на безубыточность

- Подтверждение роста валовой маржи или успешные запуски новых моделей могут краткосрочно поддержать переоценку акций

Рост рынка замедляется, а госстимулы снижаются

Китайский рынок электромобилей остается крупнейшим в мире. В 2025 г., по данным Ассоциации автопроизводителей КНР, было продано 15 млн NEV (автомобили на новых источниках энергии), что соответствует росту примерно на 30% за год. Однако в 2026 г. ожидается замедление роста до 10–15% — спрос насыщается. Доля NEV в продажах новых автомобилей уже превышает 50%: рынок переходит от экспансии к зрелости.

Один из ключевых структурных трендов — взрывной рост числа моделей: в 2025 г. китайские компании выпустили 115 новых моделей, и планируют выпустить 119 в 2026 г.

Особенно острой конкуренция становится в премиальном сегменте, где одновременно присутствуют китайские EV-бренды, технологические стартапы и международные автопроизводители. Это приводит к каннибализации сегмента и сокращению жизненного цикла моделей.

Каннибализация продаж — ситуация, когда новая модель отбирает спрос у уже существующих того же бренда или компании, вместо того чтобы приносить чистый прирост. В итоге общий объем может почти не вырасти, а продажи просто «перетекут» внутри линейки.

При этом продолжается ценовая война: средние цены продаж NEV снизились примерно на 20% по сравнению с началом 2023 г., а конкуренция все чаще принимает форму субсидированного финансирования. В 2026 г. власти сократят поддержку отрасли и повысят налог на покупку NEV до 5%, что также может негативно повлиять на спрос в ближайшее время.

В фокусе стратегии — новые маржинальный модели

У NIO серьезная конкуренция на китайском рынке. Ее доля среди производителей автомобилей на новых источниках энергии составляет около 2%. По итогам 2025 г. NIO не вошла в десятку крупнейших производителей электрокаров Китая.

При этом NIO — один из ключевых игроков премиального сегмента NEV в Поднебесной. В 2024 г. компании принадлежало 40% рынка моделей дороже 300 тыс. юаней. Но китайские и международные конкуренты постепенно забирают рыночную долю NIO.

NIO расширяет продуктовый портфель, чтобы охватить несколько ценовых сегментов и ускорить рост объемов на замедляющемся рынке NEV в Китае. В 2025–2026 гг. компания делает акцент на линейку SUV среднего и крупного класса (ES8/ES9, ES6/ES7), дополняя основной бренд NIO более дешевыми подбрендами ONVO и Firefly. Потенциально это поддержит рост поставок в 2026 г. до 450–500 тыс. автомобилей (325 тыс. в 2025 г.), если запуск новых моделей будет успешным, а спрос сохранится.

Стратегия NIO направлена на улучшение продуктовой линейки и повышение рентабельности валовой прибыли за счет более маржинальных моделей. Ключевые риски: ускоренный жизненный цикл моделей, каннибализация портфеля и рост маркетинговых затрат, особенно в премиальном сегменте с высокой плотностью конкурентов. Успех портфельной стратегии будет зависеть от способности NIO одновременно масштабировать объемы и сохранить контроль над издержками.

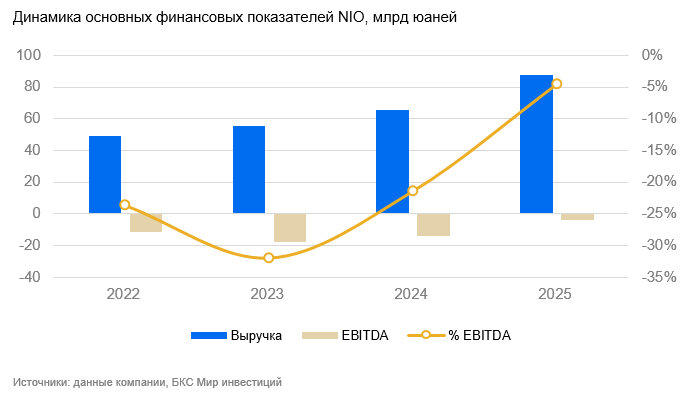

EBITDA может выйти в плюс уже в этом году

Финансовая стратегия сосредоточена на достижении операционной безубыточности за счет роста объемов, повышения валовой маржи и оптимизации операционных расходов. Менеджмент ожидает вывести EBITDA в безубыточность в 2026 г. при целевой валовой марже автомобилей на уровне 18–20% против 14–15% в 2025 г. При этом компания продолжает серьезно вкладываться в инфраструктуру BaaS. Это поддерживает дифференциацию, но сохраняет высокий уровень капзатрат.

NIO исторически убыточна, для привлечения капитала менеджмент активно использовал дополнительные размещения. Последнее допразмещение на $1 млрд компания провела в III квартале 2025 г., размыв капитал на 9%. За последние три года компания размыла долю акционеров на 30-35%. Если операционная эффективность не улучшится, NIO может вновь прибегнуть к дополнительному размещению акций.

Новая целевая цена — $6,4

Текущий мультипликатор EV/Sales NIO равен 0,7х, что соотносится с оценкой аналогов. Новая целевая цена — $6,4 при потенциале роста на 12%. Оценка компании очень чувствительна к прогнозам продаж и маржинальности, поэтому бумага может растерять потенциал роста или упасть, если фактические показатели не совпадут с ожиданиями.

Отмечаем риски понижения целевой цены в случае реализации следующих факторов:

- Более низкие продажи новых моделей;

- Проблемы с повышением операционной эффективности в части роста валовой маржи и сокращения операционных затрат.

Риски

- Операционные риски. Ускоренный запуск новых моделей повышает вероятность сбоев в тайминге, каннибализации и перерасхода маркетингового бюджета

- Ценовая конкуренция. Продолжающаяся ценовая война на рынке NEV в Китае (снижение транзакционных цен ~25% с 2023 г.) ограничивает потенциал роста маржи

- Высокая капиталоемкость. Инвестиции в BaaS и инфраструктуру замены батареи поддерживают дифференциацию, но откладывают выход на устойчивый положительный FCF (свободный денежный поток)

- Экономическая напряженность и снижение спроса в Китае. Замедление потребительского спроса может оказать давление на продажи новых моделей

- Потребность в дополнительном финансировании и размытие капитала. В случае отсутствия прогресса в снижение затрат для сохранения ликвидности, компания может прибегнуть к допэмиссии