Nike: восстановление не за горами, но надо подождать

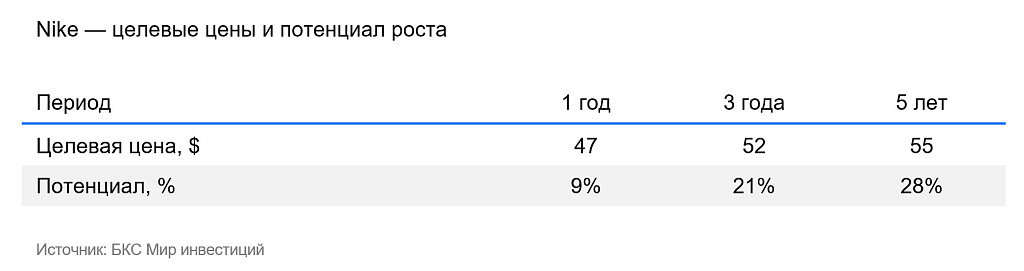

Мы сохраняем «Нейтральный» взгляд на акции Nike и целевую цену $47 за бумагу, учитывая смешанные квартальные результаты. Трансформация бизнеса и фокус на новых продуктах и восстановлении роста принесут плоды позже, а сейчас слабый спрос давит на выручку и маржу. Вместе с нормализацией оптового канала и повышенной конкуренции это все ограничивает потенциал роста котировок в ближайшие 12 месяцев.

Главное

- Nike — один из крупнейших производителей спортивной одежды и обуви в мире

- Компания владеет тремя брендами: Nike, Jordan и Converse

- Новая стратегия трансформации Win Now вместе со слабым спросом давит на выручку и рентабельность сейчас, но должна принести плоды в среднесрочной перспективе

- Выручка в IV квартале снизилась на 1%, что, впрочем, оказалось лучше ожиданий рынка

- Целевая цена — $47 за акцию с потенциалом роста 9% на 12 месяцев

Смешанные результаты за прошедший квартал

Результаты Nike за IV квартал финансового 2026 г. (1 марта – 31 мая оказались смешанными. Выручка сократилась на 1% и составила $11 млрд, превысив ожидания рынка (здесь и далее динамика приведена в сравнении с аналогичным периодом предыдущего года). Скорректированная прибыль на акцию также оказалась выше консенсуса, однако прибыль поддержал разовый эффект от возврата импортных пошлин.

Наиболее слабым регионом остается китайский, где продажи сократились на 12% (17% в постоянной валюте) — потребительский спрос остается слабым. При этом в Северной Америке выручка прибавила 3%, в регионе «Европа, Ближний Восток и Африка» (EMEA) — снизилась на 1%. В Азиатско-Тихоокеанском регионе и Латинской Америке регион APLA выручка увеличилась на 1%.

Оптовый бизнес восстановился (+4%), а продажи по каналу NIKE Direct упали на 7% из-за снижения онлайн-продаж.

Менеджмент продолжает стратегическую работу по восстановлению бизнеса. Nike обновляет продуктовую линейку, восстанавливает отношения с оптовыми партнерами и сокращает запасы. Компания, впрочем, признает, что этот процесс займет больше времени, особенно в Китае.

В финансовом 2027 г. компания ожидает снижения выручки на 2–5%. Наиболее слабые результаты — в первой половине года. При этом менеджмент рассчитывает на постепенное улучшение валовой рентабельности за счет снижения объема промоакций и нормализации запасов. Тем не менее тарифы, макроэкономическая неопределенность и сохраняющаяся слабость спроса продолжат оказывать давление на финансовые показатели.

Три драйвера возврата к росту

После долгой стагнации Nike находит точки роста в трех направлениях.

Стратегический прорыв в Европе. Компания выиграла тендер на поставку мячей для Лиги чемпионов с 2027 г., прервав 25-летнее доминирование Adidas. Это не просто контракт: это доступ к 1,2 млрд зрителей и возврат позиций в европейском футболе. Nike вновь может конкурировать в ключевых категориях спорта.

Восстановление в Северной Америке и баланс в каналах продаж. Смена фокуса на прямые продажи на основном рынке обернулась давлением на выручку. Nike возвращается к партнерству с ключевыми ритейлерами (Amazon, Foot Locker) и расширяет присутствие в сегменте повседневной одежды и среди женской аудитории через коллаборации (например, с Skims). Это улучшает оборачиваемость складов и расширяет охват аудитории.

Инновации и события. Обновленные беговые линейки (Pegasus Premium, Vomero 18) с технологиями ZoomX и Air Zoom укрепляют лидерство в сегменте спортивной экипировки, а запуск «умной обуви» Nike Mind усиливает цифровую экосистему бренда и вовлеченность потребителей. Всплеск спроса поддержат Олимпиада-2028 и Чемпионат мира по футболу-2026, которые исторически стимулируют продажи экипировки.

Вместе эти факторы создают прочную основу для восстановления выручки и маржинальности в среднесрочной перспективе, несмотря на сохраняющиеся краткосрочные вызовы.

Сохраняем целевую цену на уровне $47 за акцию

Акции Nike торгуются с дисконтом к исторической медиане по мультипликатору EV/EBITDA. С начала года котировки упали примерно на 33% до порядка $43. На наш взгляд, дисконт в значительной степени оправдан, поскольку у компании слабые финансовые результаты, а позитивные эффекты от стратегии трансформации проявляются медленнее, чем ожидалось.

С учетом оценки по методу дисконтированных денежных потоков (DCF), а также анализа рыночных мультипликаторов, наша целевая цена составляет $47 за акцию. У нас «Нейтральный» взгляд на акции Nike.

Риски

- Усиление конкуренции на рынке спортивной одежды и обуви

- Изменение вкусов потребителей, снижение популярности брендов компании

- Снижение потребительского спроса из-за ухудшения макроэкономических факторов, особенно в Китае