Впереди тихая неделя

За прошедшую неделю курс доллара не изменился — поддержку оказала хорошая макроэкономическая статистика, близкая к ожиданиям рынка. Банк Канады, по всей видимости, возьмет паузу в отношении ставки, что негативно для местной валюты. Экономика КНР показала первые признаки оживления, а оперативные меры властей немного укрепили юань. В Японии не все так радужно: мягкая монетарная политика, похоже, исчерпала потенциал дальнейшего стимулирования экономики. В России ожидаем плавного ослабления рубля на фоне сокращения продаж валюты экспортерами и тихой недели в плане макростатистики.

- USD: Рынок верит в еще одно повышение ставки

- USD/CAD: Ожидаем паузы по ставке и сохранения «ястребиного» тона

- USD/CNY: Меры Народного банка Китая помогли юаню

- USD/JPY: Мягкая ДКП больше не способна стимулировать рост

- USD/RUB: Перегретая экономика и «медвежья» неделя ослабляют рубль

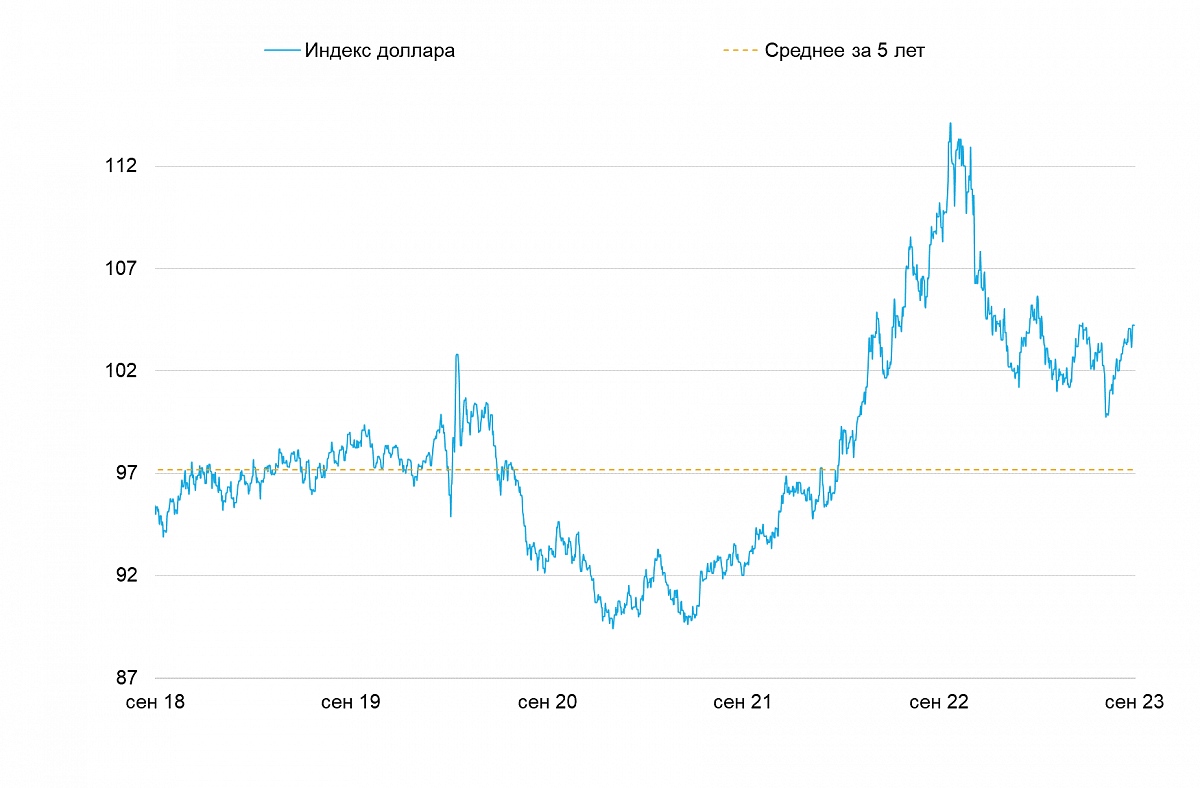

Доллар США (индекс DXY)

Рынок верит в еще одно повышение ставки

За прошедшую неделю индекс DXY снизился на 0.1%. Доллар слабел из-за слабой макростатистики в начале прошлой недели, но отыграл все падение в пятницу после выхода сильных данных по рынку труда.

На этой неделе будем следить за статистикой внешнего сектора и PMI в сфере услуг, а также за выступлениями представителями комитета ФРС по денежно-кредитной политике Джона Уильямса и Мишель Боуман. В целом, мы не ожидаем сильной волатильности доллара на этой неделе.

Индекс потребительской уверенности в августе сократился до 106.1 при ожиданиях рынка в 114 — реакция на июльское повышение ставки было быстрым и резким. Рост ВВП по итогам 2К23 сложился на уровне 2.1% к/к с учетом сезонного фактора — чуть лучше, чем в первом квартале (2%), но консенсус ожидал рост на 2.4%. Базовая инфляция в июле незначительно ускорилась до 4.2% г/г против 4.1% г/г месяцем ранее, в рамках прогноза ФРС и ожиданий рынка.

Резко укрепить веру в доллар позволила статистика по занятости: число первичных заявок на пособие по безработице в августе было ниже консенсуса и июльского уровня. Роста зарплат при этом оказался слабее ожиданий рынка, а безработица увеличилась с 3.5% до 3.8% с учетом сезонного фактора в августе. Дополнительно поддержку доллару в конце недели оказали индексы PMI в обрабатывающей промышленности — оценки как S&P, так и ISM оказались сильно лучше консенсуса.

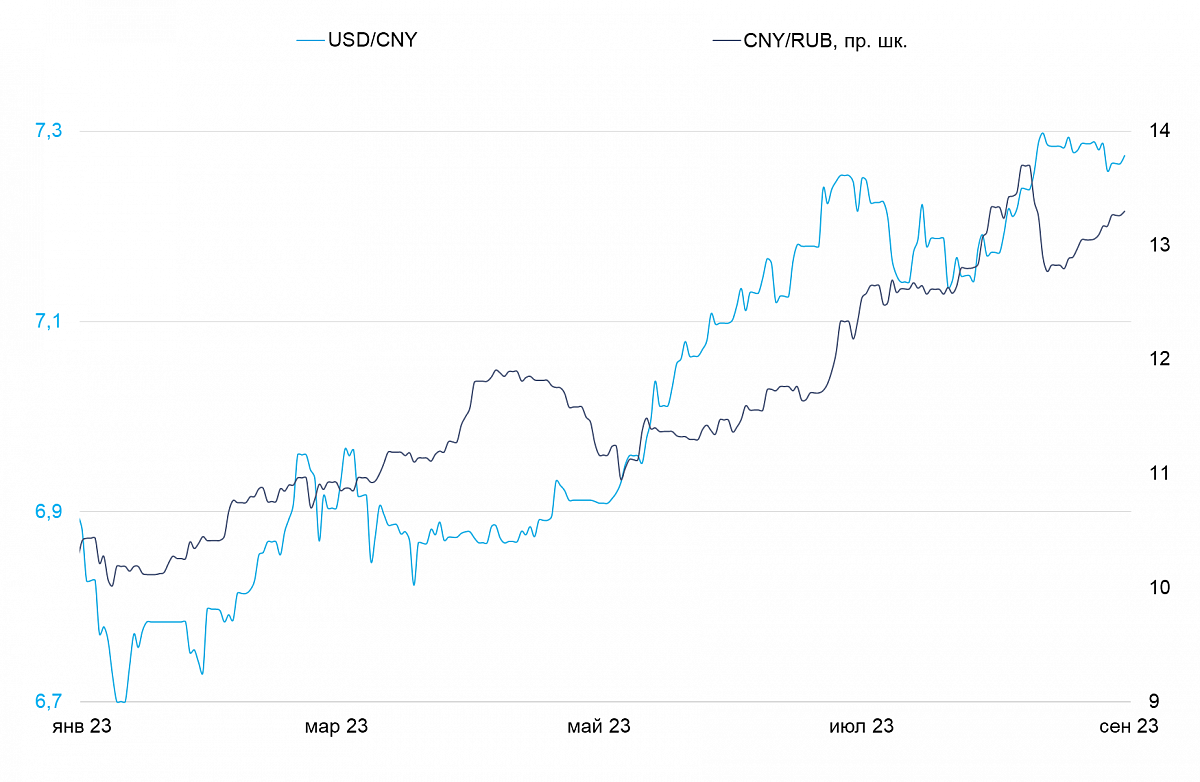

Китай (USD/CNY)

Меры Народного банка помогли юаню

На прошедшей неделе юань укрепился к доллару на 0.2%, чему помогли стабильность американской валюты, рост интереса к фондовому рынку Китая и новые меры поддержки экономики властями.

Наш прогноз курса USD/CNY на неделю составляет 7.24–7.28: мы ожидаем сохранения поддержки со стороны НБК.

Вышедший на прошлой неделе индекс уверенности производителей превзошел ожидания, показав минимальное ухудшение операционных условий бизнеса по сравнению с июлем (49.7). Национальный индекс и вовсе оказался выше нейтрального уровня (51) и заметно лучше ожиданий (49.3). В результате у инвесторов вернулся интерес к рынку материкового Китая, что также поддержало индекс Гонконгской биржи.

Народный Банк Китая не оставляет попыток стимулировать экономический рост и одновременно поддерживать юань. На прошлой неделе НБК объявил о снижении ставок по ипотеке и размере первого взноса в надежде оживить строительный сектор. Кроме того, регулятор снизил норму резервирования для валютных депозитов, чтобы нарастить предложение валюты на рынке.

На этой неделе в фокусе национальный индекс PMI от Caixin в секторе услуг, статистика торгового баланса, а также данные по ИПЦ и ИЦП за август. Поскольку экономика Поднебесной замедляется, она становится более чувствительной к оперативным данным, способным быстро переходить в колебания курса или вызвать дополнительные меры поддержки со стороны государства.

Япония (USD/JPY)

Мягкая ДКП больше не способна стимулировать рост

На прошедшей неделе курс иены реагировал на динамику DXY и по итогам неделе не изменился.

Уровнями сопротивления для пары USD/JPY выступят 146.56 (максимум 17 августа), 147.38 (максимум 29 августа и с начала года), 148 и 148.35 (максимум 3 ноября). Поддержка будет на уровнях 145.07 (максимум в июне), 144.44 (минимум 1 сентября), 143.9 (максимум 3 августа) и 143.5.

Из важной статистики, вышедшей на прошедшей неделе можем выделить объем промышленного производства, который в июле сократился на 2% (с учетом сезонного фактора) после роста на 2.4% в июне. Рынок ожидал коррекцию, но не такую резкую — закладывали сокращение на 1.4% м/м. Также отмечаем замедление роста инвестиций в капитал во 2К23 до 4.5% г/г — сильно ниже 11% в 1К23 и консенсусных 5.4% г/г. Есть впечатление, что мягкая ДКП исчерпала потенциал по стимулированию экономического роста в Японии.

На этой неделе будем следить за публикацией данных по расходам домохозяйств в июле, индексом PMI в секторе услуг от Jibun Bank, данными ВВП за 2К23 и платежного баланса за июль. Не ожидаем сильного сюрприза и повышенной волатильности валюты от публикаций — для иены важнее сейчас уровень доходности по госдолгу.

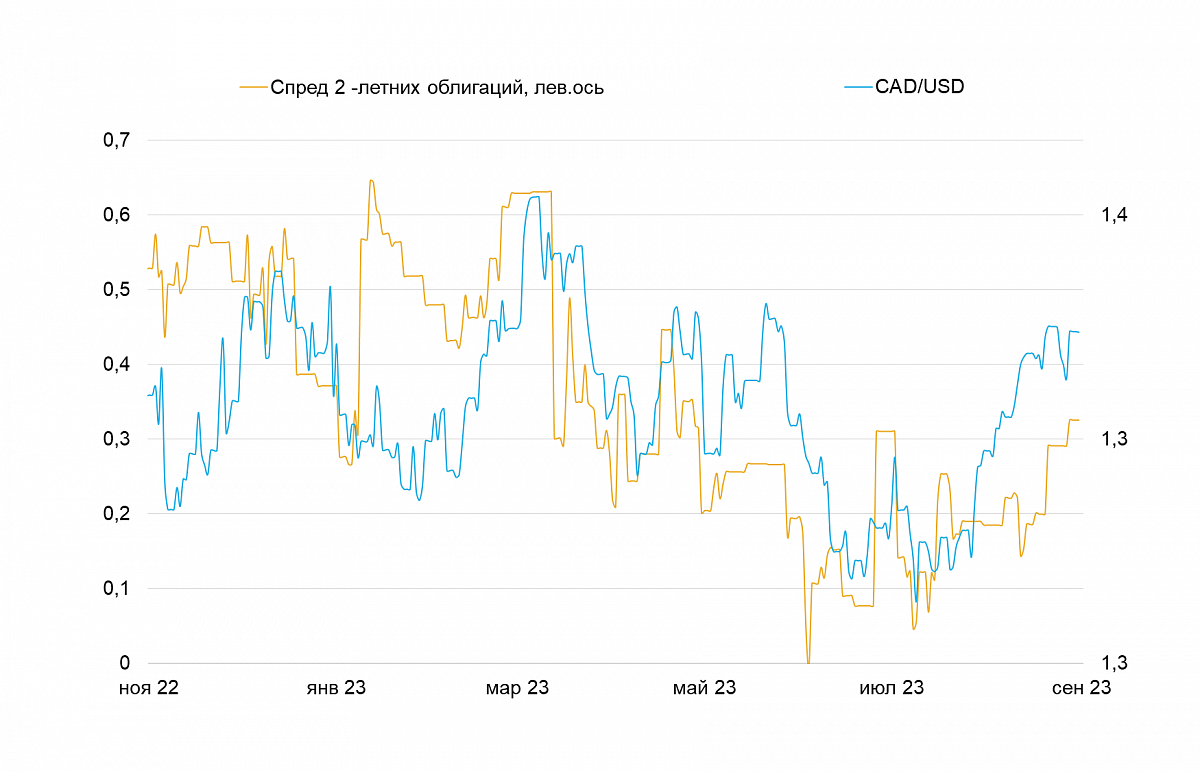

Канада (USD/CAD)

Ожидаем паузы по ставке и сохранения «ястребиного» тона

На прошлой неделе канадский доллар ослаб к доллару на 1.8%. После слабой статистики по ВВП рынок окончательно разуверился в возможном повышении ключевой ставки Банка Канады в эту среду.

Уровнями сопротивления для USD/CAD станут отметки 1.36, 1.364 (максимум 25 августа), 1.3668 (максимум 28 апреля) и 1.368. Поддержка будет ощущаться на уровнях 1.35, 1.3430 (38.2% от ралли в июле-августе), 1.34 и 1.3365 (50% от ралли в июле-августе).

ВВП Канады в июне сократился на 0.2% м/м с учетом сезонного фактора, а в июле, по предварительным оценкам, не изменился. На фоне лесных пожаров во втором квартале наблюдался нулевой рост ВВП (к/к с учетом сезонного фактора), тогда как рынок ожидал 0.3% к/к. На фоне невпечатляющей динамики ВВП ослабление «луни» не смогли остановить даже хорошие данные внешнего сектора — дефицит платежного баланса во втором квартале составил CAD 6.6 млрд против ожидаемых CAD 11.2 млрд.

На этой неделе в среду Банк Канады примет решение по ключевой ставке. Мы ожидаем, что регулятор возьмет паузу из-за слабости реального сектора и сохранения «ястребиной» риторики на фоне повышенной инфляции. Допускаем небольшую вероятность повышения ставки на 25 б.п., что окажет значительную поддержку «луни». Кроме того, на этой неделе будем следить за публикацией индекса PMI от Ivey и данными по безработице за август.

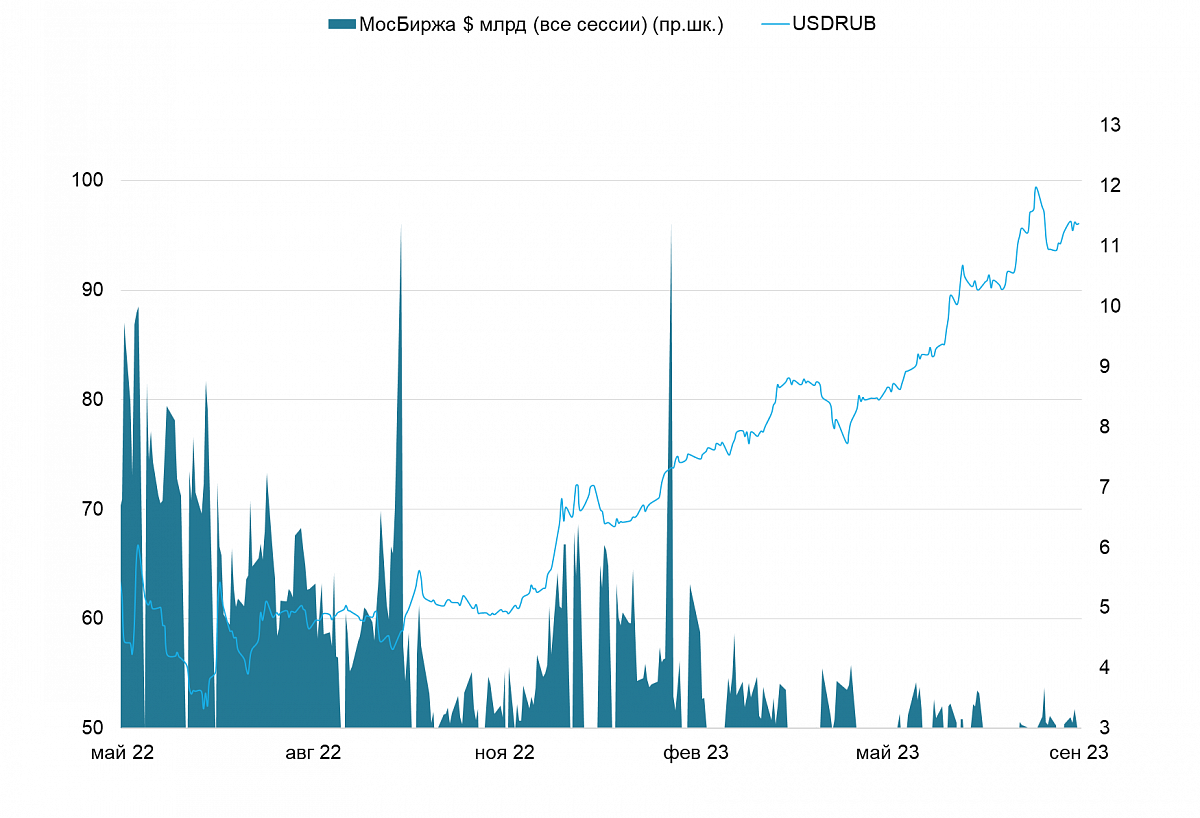

Россия (USD/RUB)

Перегретая экономика и «медвежья» неделя давят на рубль

Первая неделя месяца, как правило, является «медвежьей» для рубля, поскольку предложение иностранной валюты сокращается из-за снижения продаж валютной выручки основными экспортерами. Мы ждем, что спрос на иностранную валюту останется высоким (для обслуживания импортных потоков и, очевидно, для выкупа акций у нерезидентов), поэтому на этой неделе не исключаем дальнейшего ослабления рубля, который может колебаться в диапазоне RUB 96-98/$.

На прошедшей неделе рубль постепенно слабел — потерял к доллару 3.1% за неделю и приблизился к уровню 97. На динамику национальной валюты повлияло окончание периода интенсивной продажи валютный выручки экспортерами для уплаты налогов.

Макростатистика за июль подтвердила появление рисков перегрева экономики, которые вынудили ЦБ повысить ключевую ставку. Розничные продажи выросли на 10.5% г/г (ускорение с 10% г/г в июне) — значительно выше ожиданий рынка. Повышенный рост спроса со стороны частного сектора был связан с увеличением доходов населения на фоне высоких госрасходов и нехватки рабочей силы. Сезонно скорректированный уровень безработицы в июне вновь снизился до нового исторического минимума — 3.1%. По данным Минэкономразвития, ВВП в июле увеличился на 5% г/г после роста на 5.3% г/г в июне и 5.4% в мае. Такое замедление в годовом сравнении стало следствием ослабления эффекта низкой базы и, в некоторой степени, повышения оценки промпроизводства в 2022 г. Росстатом. Мы полагаем, что до конца года Росстат также повысит оценку ВВП за 2022 г.

Недельная инфляция в последнюю неделю августа замедлилась почти до нуля, но осталась выше уровня прошлого года, как и на протяжении всего месяца. Годовая инфляция в конце августа превысила 5%, и мы ожидаем дальнейшего ускорения инфляции в сентябре.

На этой неделе будут опубликованы данные по инфляции за август (ожидаем около 5.2% г/г) и PMI сектора услуг – сомневаемся, что эти данные окажут значительное влияние на курс рубля.

Читайте также

Основной причиной снижения стали неоднозначные комментарии Трампа по поводу торговых соглашений, которые подорвали надежды инвесторов на скорый прогресс в тарифных переговорах. Кроме того, участники рынка с осторожностью ожидают сегодняшнего заседания ФРС.