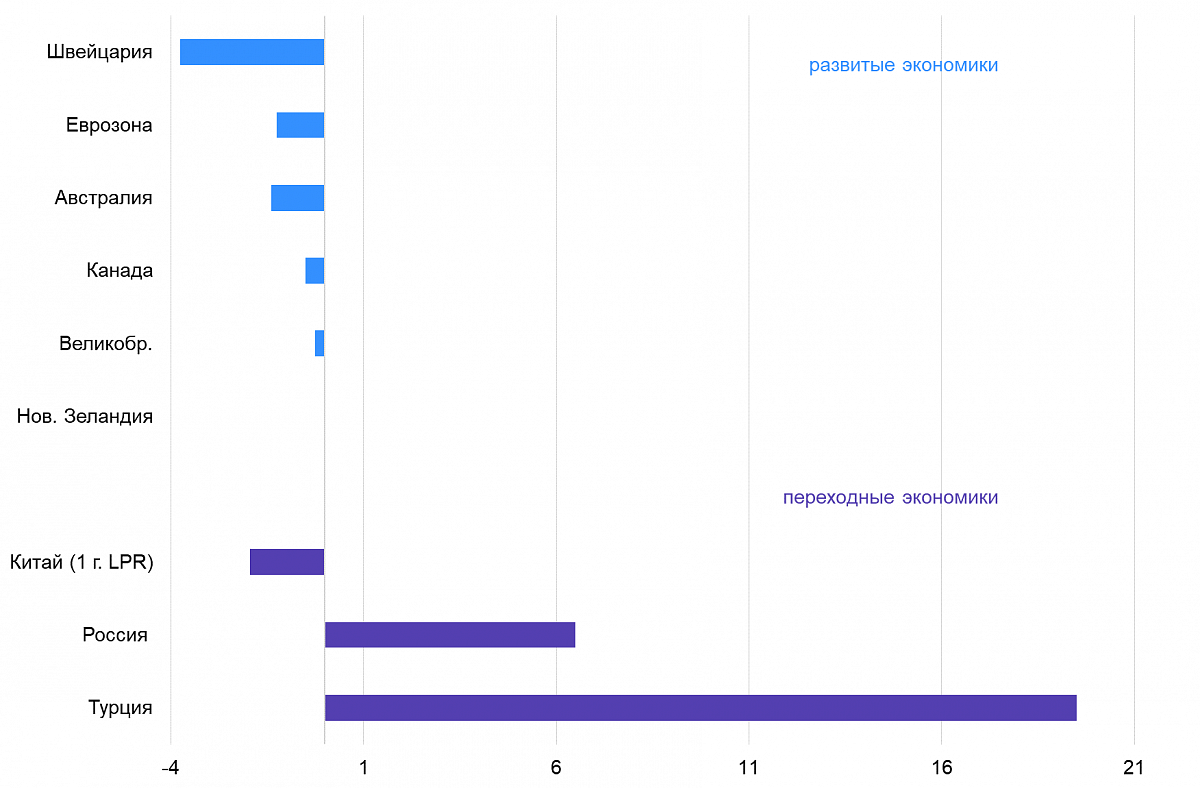

Рубль будет крепчать как минимум до заседания ЦБ

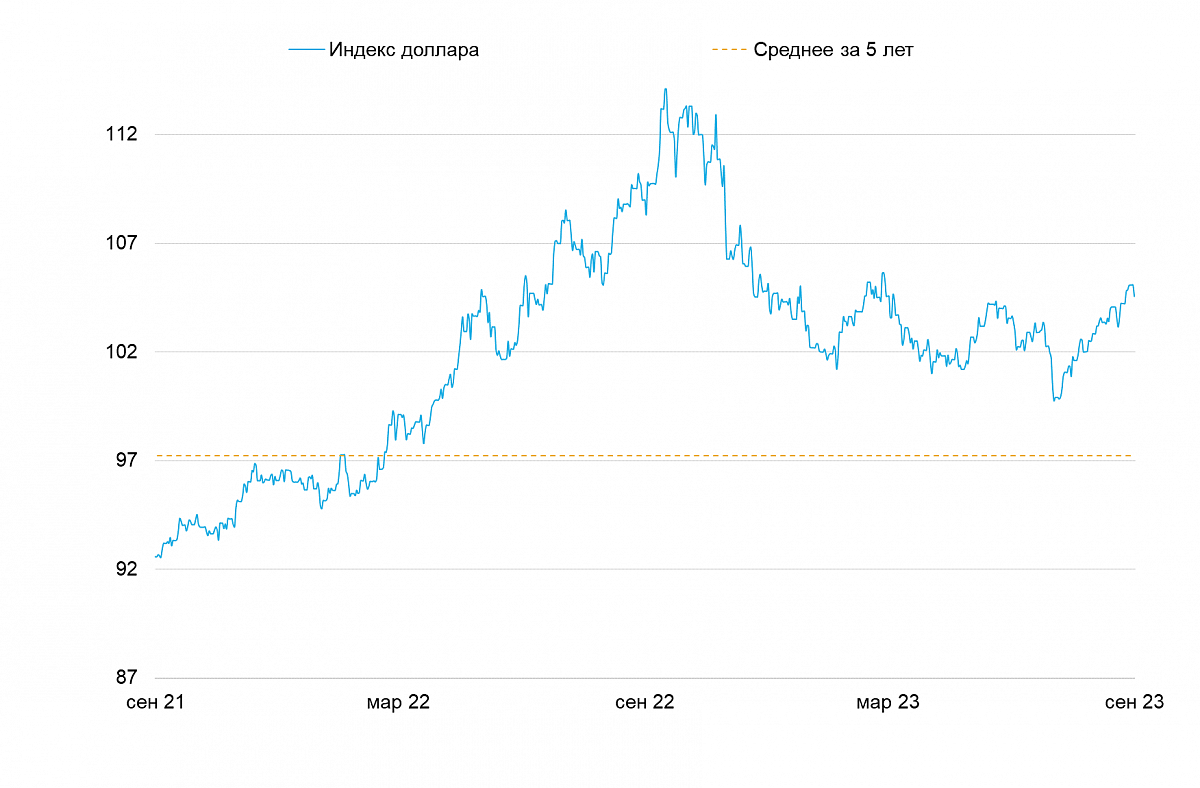

На прошедшей неделе доллар был относительно стабильным — вышедшая макростатистика совпала с ожиданиями рынка. На этой неделе мы ждем последнего важного релиза (инфляция за август) до заседания ФРС. Иена и юань слабели на фоне роста индекса DXY, и мы не видим предпосылок для смены этого тренда. В Канаде хорошие данные поддержали местную валюту, несмотря на ожидаемую паузу в монетарной политике регулятора страны. Мы полагаем, что курс рубля на этой неделе сместится в коридор RUB 94-96/$ за счет повышенных интервенций ЦБ и потенциального ужесточения ДКП.

- USD: Ускорение инфляции может поддержать доллар

- USD/CAD: Ставка ожидаемо без изменений, но потенциал роста есть

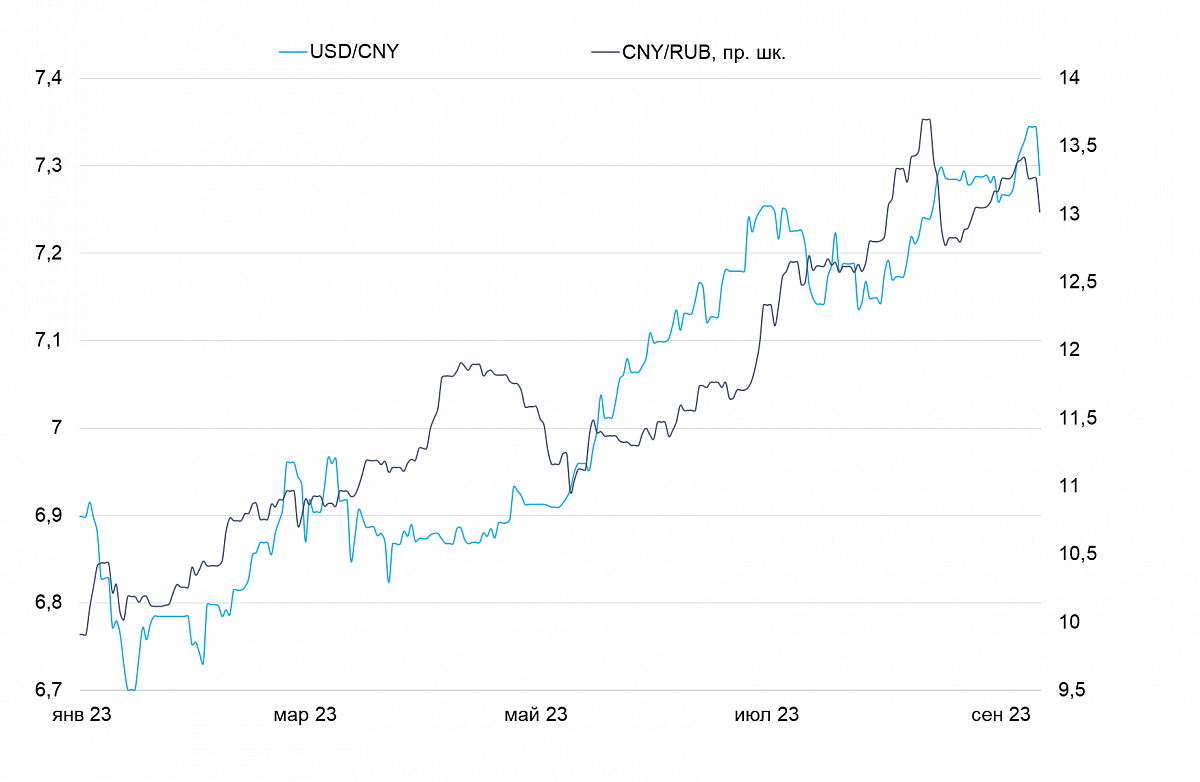

- USD/CNY: Торговый баланс ухудшился, но спрос растет

- USD/JPY: Иена опять слабеет, несмотря на расширение спреда облигаций

- USD/RUB: Рубль укрепляется на фоне грядущих крупных интервенций ЦБ

Доллар США (индекс DXY)

Ускорение инфляции может поддержать доллар

На прошедшей неделе доллар был относительно стабильным, индекс DXY вырос на 0.3%. Опубликованная статистика была близка к ожиданиям рынка и на прогнозы по ставке ЦБ не повлияла.

На этой неделе основное внимание будет приковано к данным по инфляции в августе (выйдут в среду) и индексу цен производителей (в четверг). Также в четверг будут опубликованы данные по розничным продажам за август. С учетом довольно сильного рынка труда, вряд ли стоит ожидать от ФРС снижения ставки в сентябре, но если инфляция опередит прогнозы рынка, укрепление доллара может продолжиться. ФРС сворачивает публичную активность — начинается неделя тишины перед заседанием по ставке (20 сентября).

Дефицит торгового баланса в июле составил $65 млрд — немногим лучше ожиданий рынка, однако для курсовой динамики важнее показатели финансового счета, нежели торгового баланса. Августовский индекс PMI в сфере услуга составил 50.5 — несколько хуже ожиданий рынка (51) и заметно ниже июля (52.3). Впрочем, индекс остается в положительной зоне, что тоже не способствует росту ожиданий смягчения ДКП.

Китай (USD/CNY)

Торговый баланс ухудшился, но спрос растет

На прошедшей неделе юань ослаб к доллару на 0.4% — по большей части в рамках роста DXY. Без активной поддержки со стороны Народного банка Китая и на фоне слабых индексов деловой активности курс юаня посреди недели пробил психологический уровень в 7.30, однако скорректировался ближе к выходным.

Наш прогноз курса USD/CNY на неделю — 7.28–7.33. Мы полагаем, что НБК будет удерживать курс на уровне 7.3, но укрепление доллара может осложнить процесс. Основная статистика ожидается в четверг: данные по безработице, промышленному производству и инвестициям в основной капитал за август.

Профицит торгового баланса в августе составил $68.4 млрд — ниже ожиданий рынка (73.9 млрд) и уровня июля (80.6 млрд). Впрочем, рынок ожидал большего падения и экспорта, и импорта. По сути, ухудшение сальдо связано с активизацией внутреннего и внешнего спроса — скорее позитивный сигнал для юаня.

Индекс деловой активности в секторе услуг в августе составил 51.8, сильно ниже ожиданий рынка (53.6) и уровня июля (54.1). Хотя индекс и остается в положительной зоне, рынок явно ожидал большего эффекта от попыток властей поддержать экономическую активность.

Показатели ИПЦ и ИЦП в августе полностью соответствовали ожиданиям рынка: потребительская инфляция ускорилась до 0.1% г/г, а дефляция ИЦП сократилась до 3% г/г (-0.3% г/г и -4.4% г/г в июле). В целом, нельзя сказать, что статистика по инфляции говорит о излишней слабости внутреннего спроса — потребительские цены растут, несмотря на снижение издержек производителей.

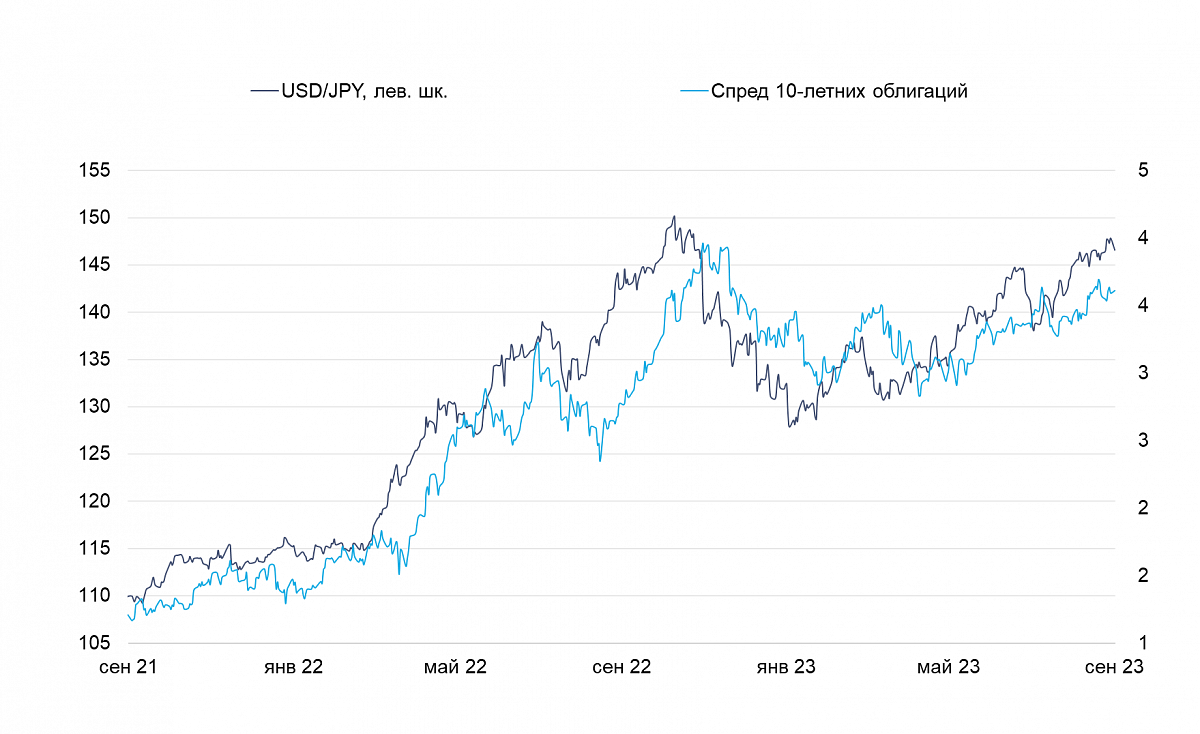

Япония (USD/JPY)

Иена опять слабеет, несмотря на рост спреда облигаций

Иена на прошлой неделе ослабла к доллару на 0.3% — по большей части из за укрепления американской валюты

Уровнями сопротивления для пары USD/JPY выступят 147, 147.87 (максимум 7-8 сентября), 148 и 148.83 (максимум 1 ноября 2022 г.). Поддержка будет формироваться на уровнях 146, 145.07 (максимум 30 июня), 144.44 (минимум 1 сентября) и 144. Из важной статистики – в четверг ждем данных по объему промышленного производства в июле.

Из важной статистики, вышедшей на прошедшей неделе можно выделить расходы домохозяйств в июле, которые упали на 5% г/г. Прогноз рынка был 2.5% г/г, июньская цифра была -4.2% г/г. Шансы на смягчение монетарной политики для поддержки внутреннего спроса снижаются. Рост ВВП во 2 квартале составил 4.8% г/г, при ожиданиях рынка в 6% г/г.

Впрочем, слабый внутренний спрос означает замедление импорта, что оказывает поддержку иены. Сезонно-скорректированный профицит текущего счета в июле составил JPY 2.76 трлн — рынок ожидал падения до JPY 2.24 трлн после JPY 2.34 трлн в июне.

Слабость курса иены в последний месяц объясняется усилением доллара, однако постепенное расширение разрыва в доходностях у облигаций США и Японии говорит о том, что японская валюта недооценена. В силу того, что на текущей неделе мы видим мало предпосылок для ослабления доллара, краткосрочное укрепление иены маловероятно.

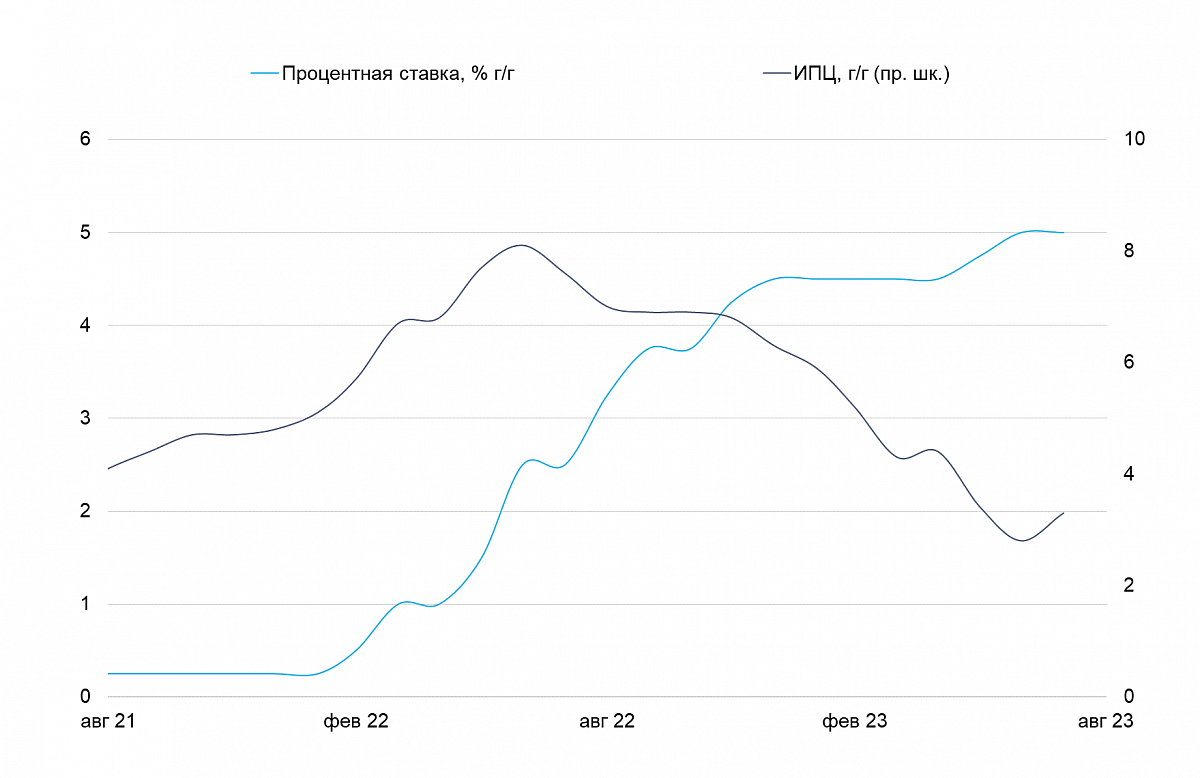

Канада (USD/CAD)

Ставка ожидаемо без изменений, но потенциал роста есть

На прошлой неделе канадская валюта укрепилась к доллару на 0.2%. Банк Канады ожидаемо не повысил ставку из-за слабой статистики по ВВП, но вышедшие данные по реальному сектору позволяют ожидать ужесточения денежно-кредитной политики на будущих заседаниях.

Уровнями сопротивления для USD/CAD станут отметки 1.36, 1.368 (76.4% от падения в марте-июле), 1.37 и 1.38. Поддержка будет на уровнях 1.35, 1.3465 (38.2% от укрепления в июле-сентябре), 1.343 (минимум 14 августа) и 1.33. Из важной статистики ждем данных по объему оптовых продаж (четверг).

В прошлую среду Банк Канады ожидаемо оставил ставку без изменений на уровне 5%, отметив слабость экономического фона. Регулятор допустил возможность повышения ставки в случае сохранения повышенного ценового давления (инфляция остается выше таргета в 2% на протяжении последних 27 месяцев).

Вероятно, Банк Канады поторопился делать выводы о росте экономики, исходя из данных по ВВП за июнь. Более свежие показатели реального сектора за июль-август превзошли ожидания рынка. В первую очередь, это статистика по рынку труда: число занятых в августе выросло на 39 900 человек (рынок ожидал роста на 15 000), а уровень безработицы снизился до 5.5% (рынок ждал 5.6%). Индекс PMI от Ivey подскочил до 53.5 (рынок ожидал 49.2) и вернулся в положительную зону. Данные вышли после решения по ставке, добавив оптимизма рынку и поддержав курс «луни»

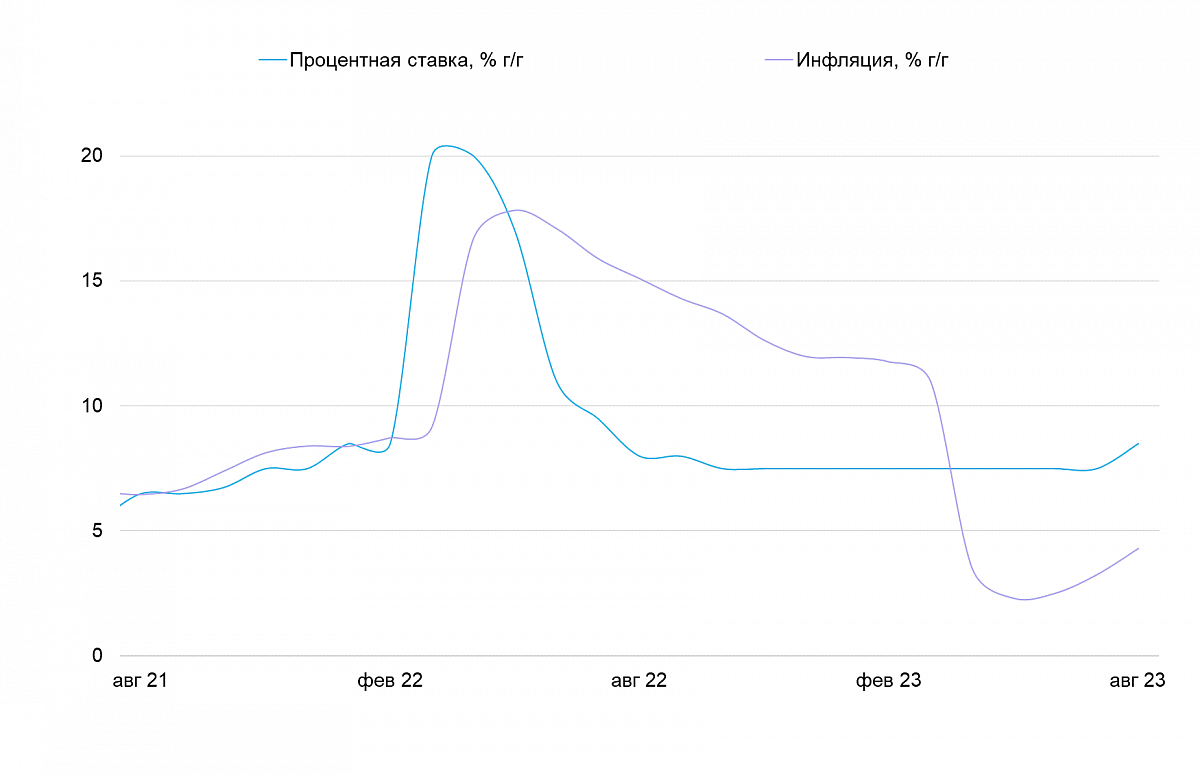

Россия (USD/RUB)

Рубль укрепляется на фоне грядущих крупных интервенций

Как мы и ожидали, прошедшая неделя далась рублю тяжело, и курс доллара большую часть времени превышал RUB 98. Однако, в начале этой недели наметилась тенденция на укрепление.

На этой неделе мы ожидаем колебаний курса USD/RUB в коридоре RUB 94-96/$. Рубль резко укрепился в начале недели на фоне ожиданий роста продаж валюты Банком России до RUB 21.4 млрд (в начале месяца банк обещал продавать валюту на RUB 2.3 млрд в день). Ключевое событие недели — решение ЦБ по ставке в пятницу. На фоне высокой инфляции и сильной динамики кредитования в августе рынок не исключает очередного повышения.

Решение Банка России резко нарастить объем интервенций — временная мера, связанной с предстоящим погашением еврооблигаций Минфином: ЦБ ожидает резкого всплеска спроса на валюту. Повышенные интервенции будут продолжаться до 22 сентября, однако, мы не исключаем, что по итогу рубль закрепится на текущем уровне.

В августе годовая инфляция ускорилась до 5.2% — сезонный фактор слабо проявился в этом году, и рост цен на плодоовощную продукцию составил 20.4% г/г. На этом фоне выросли ожидания повышения ставки со стороны ЦБ, которые также окажут поддержку рублю.

Из важной статистики прошлой недели, выделим данные по покупкам валюты на биржевом рынке. Несистемно значимые банки повышают спрос на иностранную валюту для обслуживания импорта и денежных переводов ($6.2 млрд — на $0.5 млрд больше, чем в июле). При этом рост продаж валюты крупнейших экспортеров компенсировал спрос лишь частично, несмотря на повышение нефтяных цен и призывы властей увеличить продажи экспортной выручки.

Власти не прекращают попыток поддержать курс рубля с помощью вербальных интервенций — помощник президента РФ Максим Орешкин в очередной раз заявил, что пик курса рубля пройден, и в будущем нас ждет укрепление за счет активизации продаж экспортной выручки. Августовские данные этот тренд пока не подтверждают, а сами по себе вербальные интервенции едва ли способны значимо влиять на курс.

Читайте также

Основной причиной снижения стали неоднозначные комментарии Трампа по поводу торговых соглашений, которые подорвали надежды инвесторов на скорый прогресс в тарифных переговорах. Кроме того, участники рынка с осторожностью ожидают сегодняшнего заседания ФРС.