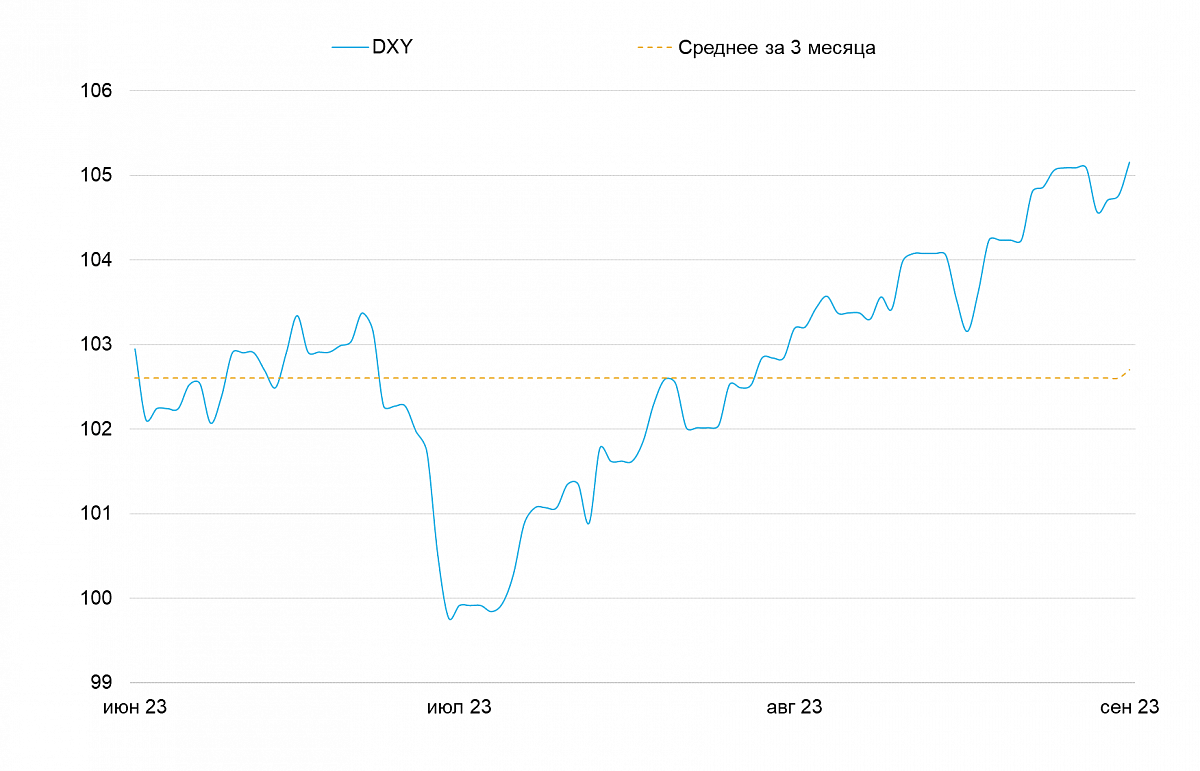

Спокойная неделя на валютных рынках

ЕЦБ повысил ставку на 25 базисных пунктов до 4.5% — вероятно, последний раз в этом году. На неделе ожидаем решения регуляторов Великобритании и Швейцарии: первый, скорее всего, пойдет на повышение ставки, а со Швейцарией все не так однозначно. В Тихоокеанском регионе местные валюты частично отыграли ослабление к доллару последних месяцев.

- EUR/USD: Слабая экономическая динамика давит на евро

- GBP/USD: Все внимание приковано к Банку Англии

- USD/CHF: Рынок в ожидании решения по ставке

- NZD/USD: Рост цен на топливо влияет на макростатистику

- AUD/USD: Спокойная неделя для австралийского доллара

Еврозона (EUR/USD)

Слабая экономическая динамика давит на евро

На прошедшей неделе евро укрепился к доллару на 0.3% на фоне ослабления DXY и повышения ставки ЕЦБ.

На будущей неделе будем следить за публикацией данных по августовской инфляции (вторник), хотя после заседания ЕЦБ инфляционные данные будут оказывать меньший эффект на волатильность евро, если не будет значительных расхождений с прогнозами рынка. Также ожидаем данных по динамике заработных плат и торгового баланса во 2-ом квартале. Уровнями сопротивления для EUR/USD будут 1.0768 (максимум 12 сентября), 1.08, 1.084 и 1.09. Поддержку евро получит на уровнях 1.07, 1.0686 (минимум 7 сентября), 1.0635 (минимум 31 мая) и 1.06.

На прошлой неделе были опубликованы предварительные оценки динамики ВВП за 2-ой квартал: рост составил 0.1% в квартальном (к/к) и 0.5% годовом (г/г) сопоставлении, что хуже ожиданий рынка. Индекс потребительских настроений ZEW сложился на уровне -8.9 в сентябре, ухудшившись по сравнению с августом (-5.5). Рынок ожидал снижения потребительской уверенности, но не такого резкого. Сезонно скорректированный объем промышленного производства в июле снизился на 1.1% месяц на месяц (м/м) против роста на 0.4% м/м в июне — также хуже ожиданий рынка.

Мы предполагаем, что в силу слабой макроэкономической статистики сегодняшнее повышение ставки ЕЦБ на 25 б.п. до 4.5% завершит цикл ужесточения монетарной политики. Это объясняет относительно слабую реакцию рынка на сегодняшнее решение. ЕЦБ в своем пресс-релизе стандартно cказал, что дальнейшие решения будут основываться на данных статистики, однако едва ли будущие данные будут располагать к дальнейшему ужесточению ДКП.

Великобритания (GBP/USD)

Все внимание приковано к Банку Англии

Прошлая неделя не привела к резкому изменению стоимости фунта: британская валюта сохранила свои позиции на уровне 1.249. Вместе с тем на курс оказывали влияние различные макроэкономические новости и статистика.

Главным событием на следующей неделе будет решение по ключевой ставке, которое Банк Англии примет 21 сентября. Мы ожидаем, что на заседании ключевое внимание будет уделено рискам рецессии и росту инфляции. Рынок закладывает 75% вероятность повышения ставки на 25 б.п. Однако не исключено, что регулятор возьмет паузу в свете ухудшения экономических условий.

Уровнями поддержки для фунта выступят 1.247 (50% от роста в марте-июле), 1.2448 (максимум за январь), 1.24, 1.2368 (минимум 5 июня). Сопротивление росту окажут уровни 1.2545, 1.26, 1.268 (максимум за май) и 1.2746 (максимум 30 августа).

Великобритания опубликовала данные по заработной плате и занятости. Ожидаемый трехмесячный рост доходов без учета бонусов в июле на 7.8% в годовом исчислении дает основания Банку Англии сохранять ястребиный настрой. Однако в частном секторе годовой рост заработной платы в июле не изменился, по сравнению с месяцем ранее. Соответственно, с учетом роста безработицы данные по рынку труда указывают на отсутствие возможности дальнейшего повышения ставок.

Кроме того, 13 сентября, вышли данные по ВВП. В июле 2023 г., по предварительной оценке, месячный реальный валовой внутренний продукт (ВВП) снизился на 0.5% м/м с учетом сезонной корректировки, причем падение произошло во всех трех основных секторах, после роста на 0.5% м/м в июне 2023 г. Все это усиливает доводы в пользу приостановки ужесточения денежно-кредитной политики.

Швейцария (USD/CHF)

Рынок в ожидании решения по ставке

На прошлой неделе швейцарский франк потерял всего 0.1% по отношению к доллару США. В основном динамика определялось укреплением доллара к мировым валютам, а опубликованные данные по рынку труда оказали минимальное воздействие на курс франка

На следующей неделе ожидается решение по ставке ЦБ Швейцарии. Прогнозы рынка разделились поровну между сохранением ставки и повышением на 25 б.п., что создает потенциал для увеличенной волатильности курса по результатам заседания. Вместе с тем волатильность в валютных парах со швейцарским франком ожидается высокая в любом случае, и причиной этому служат более редкие, чем в других странах, заседания — один раз в квартал.

Зарегистрированная безработица в августе 2023 г.: в региональных центрах занятости было зафиксировано 89 881 безработных, что на 2280 человек больше, чем в предыдущем месяце. Уровень безработицы с учетом сезонных колебаний сохранился на текущих уровнях и составил 2.1%, что не оказывает серьезного влияния на денежно-кредитную политику, проводимую ЦБ Швейцарии, соответственно и на ожидания по динамике курса франка.

Уровнями поддержки для франка выступят 0.89, 0.8902 (минимум 16 июня) и 0.885. Сопротивление росту окажут 0.895, 0.9, 0.901 (максимум 30 июня) и 0.905.

Австралия (AUD/USD)

Спокойная неделя для австралийского доллара

На прошлой неделе австралийский доллар укрепился на 0.85%, на фоне падения индекса DXY.

На следующей неделе, 21 сентября, будет опубликован ежемесячный отчет Резервного банка Австралии (РБА), в котором будет отражена актуальная позиция регулятора относительно дальнейшей монетарной политики. Оказать влияние на австралийский доллар он не сможет, однако, даст больше информации для определения дальнейших шагов РБА по ДКП.

Уровнями поддержки для «оззи» выступят 0.64, 0.635, 0.63, 0.627 (минимум 3 ноября) и 0.621 (минимум 21 октября). Сопротивление росту окажут 0.644 (минимум 1 сентября), 0.65 и 0.6522 (максимум 30 августа).

Данные с рынка труда, опубликованные 14 сентября, незначительно поддержали австралийский доллар: занятость выросла на 64.9 тыс. после отрицательных показателей в июле, а уровень безработицы остался неизменным и составил 3.7%. Также были опубликованы данные по внешнеторговым операциям Австралии за июль. Профицит торгового баланса Австралии сократился до AUD 8 млрд против ожидаемых AUD 10 млрд и AUD 11 млрд ранее.

Новая Зеландия (NZD/USD)

Рост цен на топливо влияет на макростатистику

На прошлой неделе новозеландский доллар укрепился на 0.8% благодаря падению индекса DXY.

На следующей неделе стоит обратить внимание на данные по балансу счета текущих операций и ВВП за 2-ой квартал — эта информация может оказать влияние на курс новозеландского доллара в случае серьезного отклонения от консенсус-прогноза.

Уровнями поддержки для «киви» выступят 0.59, 0.585 (минимум 10 ноября), 0.58, 0.574 (минимум 3 ноября) и 0.5681 (максимум 14 октября). Сопротивлением станут отметки 0.593 (минимум 31 августа), 0.6 и 0.605 (минимум 29 июня).

На прошлой неделе, были опубликованы данные по использованию населением электронных карт. Расходы в августе в сфере розничной торговли увеличились на 0.7% с учетом сезонной корректировки. Основной вклад внесли траты на топливо (рост на $69 млн, 13.5% м/м) и одежду (рост на $8.4 млн, 2.5% м/м). Эти данные не оказали влияния на курс «киви».

Читайте также

Основной причиной снижения стали неоднозначные комментарии Трампа по поводу торговых соглашений, которые подорвали надежды инвесторов на скорый прогресс в тарифных переговорах. Кроме того, участники рынка с осторожностью ожидают сегодняшнего заседания ФРС.