Доллар растет даже во время паузы ФРС

Ястребиная риторика ФРС поддержала курс доллара на прошлой неделе, а мягкая позиция Банка Японии привела к очередному ослаблению иены. Канадский доллар двигался вслед за американским при поддержке хорошей макроэкономической статистики. Юань оставался слабо волатильным, как и рубль, поддержанный повышенными интервенциями ЦБ.

- USD: Ставка ФРС без изменений — доллар вверх

- USD/CAD: «Луни» укрепился вслед за долларом благодаря статистике

- USD/CNY: Тихая неделя и слабая волатильность юаня

- USD/JPY: Банк Японии не готов ужесточать ДКП, иена вновь слабеет

- USD/RUB: Фокус на среднесрочные бюджетные планы — риски для рубля

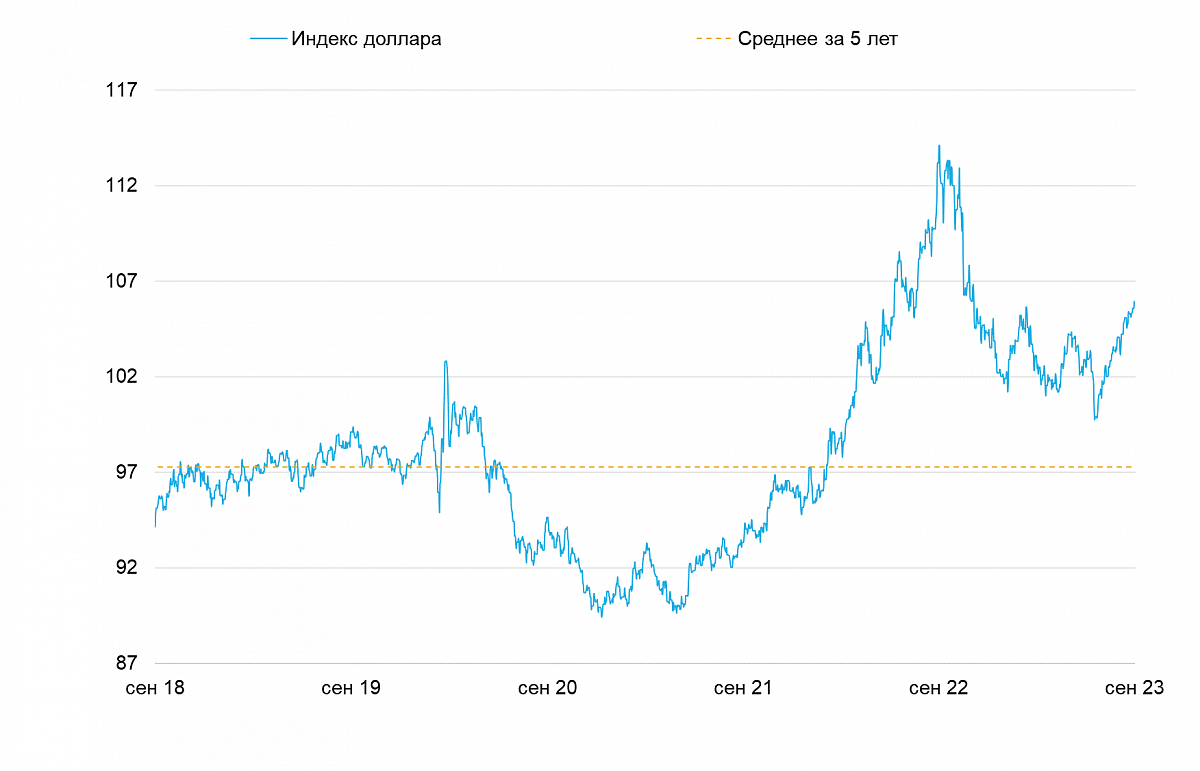

Доллар США (индекс DXY)

Ставка ФРС без изменений — доллар вверх

На прошлой неделе индекс DXY торговался в диапазоне 105-106, устремившись к своей верхней границе после заседания ФРС, на котором было принято решение оставить процентную ставку без изменений. На текущей неделе мы ожидаем, что доллар закрепится выше уровня 106, предпосылок для его ослабления мы не наблюдаем. Из важной макроэкономической статистики на следующей неделе только оценка по росту ВВП во 2 квартале.

Ключевым фактором динамики курса на прошлой неделе стало решение ФРС сохранить ставку и, даже, скорее, не само решение, а риторика, оказавшаяся слишком ястребиной для рынка. FOMC (Комитет по операциям на открытом рынке) повысил медианный прогноз по ставке, и в целом регулятор послал сигнал, что не планирует снижать ставку на ближайших сессиях. На фоне наметившегося тренда на снижение инфляции рынок рассчитывал на более мягкую позицию ФРС.

Кроме того, данные реального сектора показывали, что у ФРС сохраняется возможность поддерживать высокую ставку. Количество выданных разрешений на строительство в августе превысило ожидания рынка, который был настроен на сохранение июльской динамики. Индекс PMI в обрабатывающей промышленности поднялся до 48.9, также выше ожиданий рынка и уровня июля. В секторе услуг PMI, напротив, ухудшился относительно июля и сложился ниже ожиданий рынка — 50.2 пункта, пока все еще оставаясь в положительной зоне.

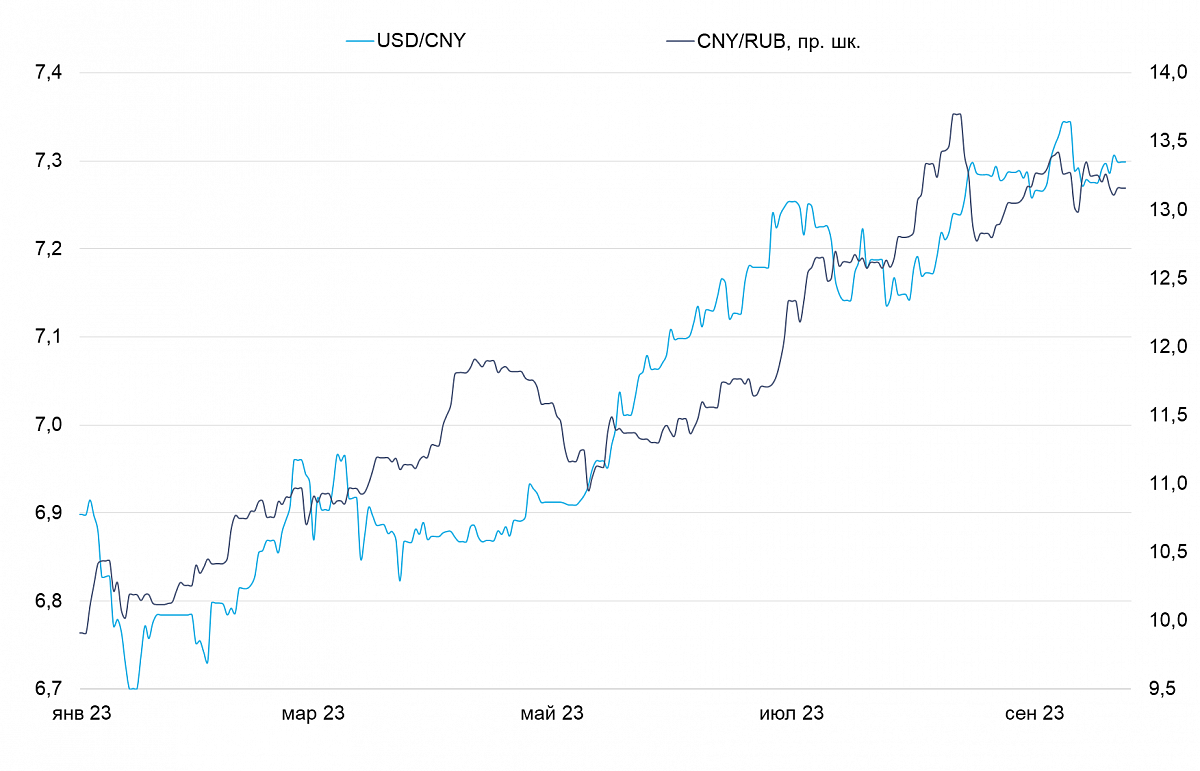

Китай (USD/CNY)

Тихая неделя и слабая волатильность юаня

На прошедшей неделе юань торговался к доллару в коридоре 7.30-7.31, смещаясь к верхней границе диапазона после решения ФРС. Динамика юаня к доллару формировалась в отсутствие важных статистических релизов и была обусловлена в большой степени движением «американца».

Мы ожидаем некоторого укрепления юаня до отметки 7.30 на будущей неделе, но это в значительной степени будет зависеть от оценки индексов PMI национальным статистическим комитетом и Caixin. В августе экономика показала первые признаки оживления на фоне стимулирующей политики властей, улучшение сентябрьских индексов PMI может продемонстрировать, что это не было статистическим отклонением. В то же время, если индексы сложатся хуже ожиданий, мы полагаем, что Банк Китая будет активно противодействовать дальнейшему ослаблению курса.

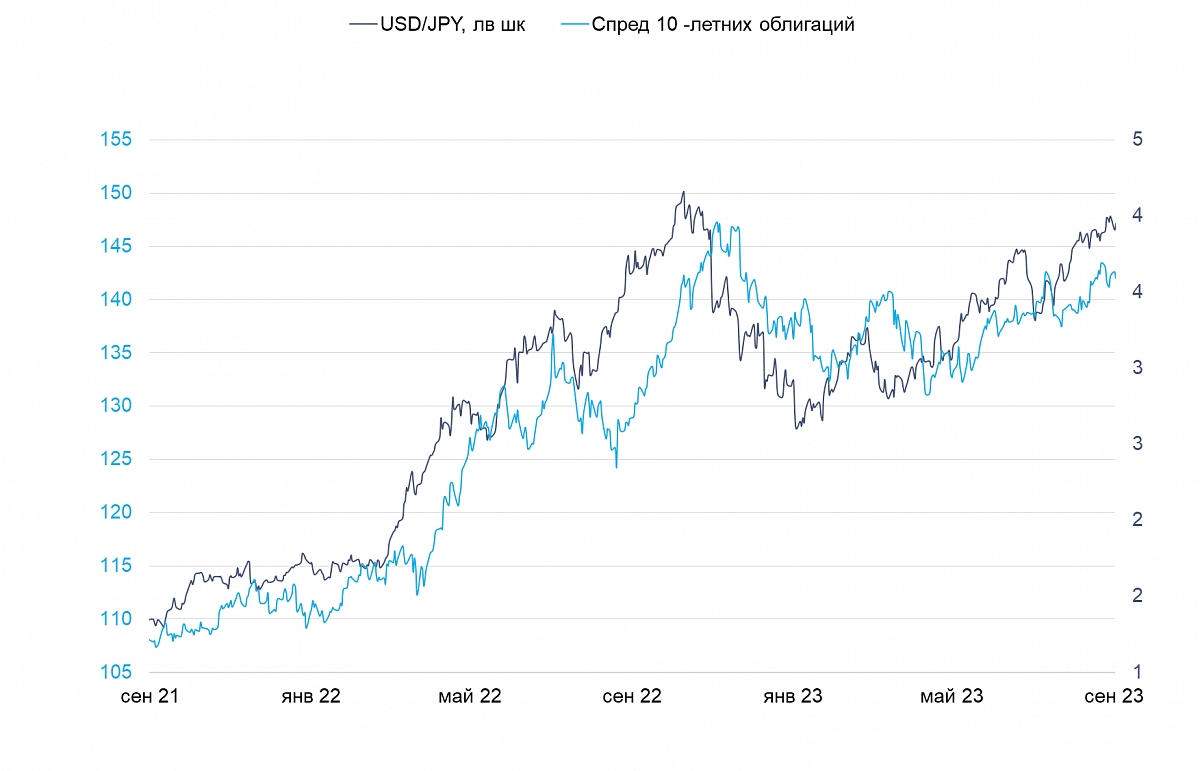

Япония (USD/JPY)

Банк Японии не готов ужесточать ДКП, иена вновь слабеет

Иена на прошлой неделе в основном торговалась в диапазоне 147-148 к доллару, однако сперва решение ФРС, а потом и Банка Японии сохранить ставки вызвали ее ослабление, и к концу недели USD/JPY закрепился выше 148.

На будущей неделе уровнями сопротивления для USD/JPY станут отметки 148.83 (максимум 1 ноября), 149.71 (максимум 24 октября), 150 и 151.94 (максимум октября). Поддержка будет осуществляться на уровнях 148, 147, 146 и 145.07 (максимум июня). Не исключаем, что Банк Японии позволит некоторый рост доходности по национальным облигациям, если тренд на ослабление иены продолжится. Будем следить за данными по базовой инфляции в Токио в сентябре, которая служит хорошим предвестником динамики инфляции по стране, а также предварительной оценкой промышленного выпуска в августе.

Банк Японии на заседании в пятницу оставил курс монетарной политики без изменений, сообщив, что наблюдается высокий уровень неопределенности по росту ВВП (мы уже говорили, что мягкая ДКП, по нашему мнению, исчерпала потенциал стимулирования роста экономики Японии). Мягкое, хотя и ожидаемое рынком, решение Банка Японии дополнительно ослабило иену к доллару, после укрепления последнего по итогам заседания ФРС.

На прошлой неделе были опубликованы данные торгового баланса в августе, дефицит которого составил JPY 931 млрд — сильно выше результатов июля и ожиданий рынка, оказав дополнительное давление на иену. Базовый ИПЦ в августе сложился на уровне 3.1%, несколько выше ожиданий рынка, но это не оказало никакой поддержки иене — данные по ИПЦ вышли за час до заседания Банка Японии по ставке.

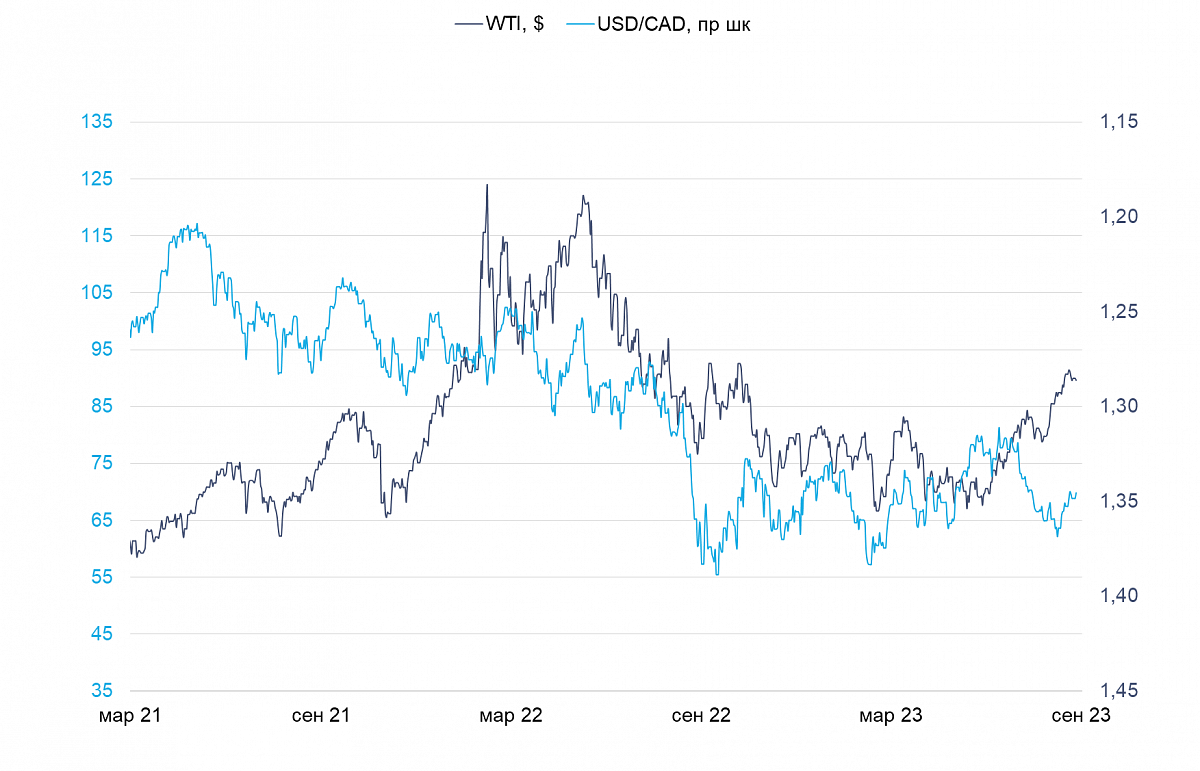

Канада (USD/CAD)

«Луни» укрепился вслед за долларом благодаря статистике

На прошлой неделе «луни» торговался к доллару в диапазоне 1.34-1.35, без значительных ослаблений на фоне решения ФРС, то есть укрепляясь параллельно с долларом. На этой неделе уровнями сопротивления для USD/CAD станут отметки 1.35, 1.355, 1.36 и 1.368 (76.4% от падения в марте-июле). Поддержка будет осуществляться на уровнях 1.345, 1.338 (минимум 19 сентября), 1.332 (50% от укрепления в июле-сентябре) и 1.33. Будем следить за первой оценкой объема оптовых продаж в августе и динамики ВВП в июле.

Движение канадского доллара в одном направлении с «американцем» на прошлой неделе было обусловлено хорошими данными макроэкономической статистики. Базовая инфляция в августе составила 0.4% м/м с учетом сезонной корректировки — в два раза выше ожиданий рынка (хотя относительно июля все же снизилась с 0.6% м/м). Рост объема розничных продаж в июле оказался чуть ниже прогнозов рынка (0.3% м/м с учетом сезонного фактора) против ожиданий в 0.4%, однако базовые розничные продажи выросли на 1% м/м с учетом сезонного фактора против ожиданий рынка в 0.5% м/м. Сохранение высоких цен на нефть на мировом уровне также оказывает поддержку «луни».

Россия (USD/RUB)

Фокус на среднесрочные бюджетные планы — риски для рубля

На момент закрытия торгов 12 сентября российская валюта торговалась на отметке RUB 96.25/$ (против RUB 97.78$ 15 сентября). В течение прошлой недели интервенции регулятора снижали риск падения курса рубля. На этой неделе на смену им придет поддержка от налогового периода. В ближайшие дни мы ожидаем, что курс рубля будет колебаться на уровне RUB 94-96/$.

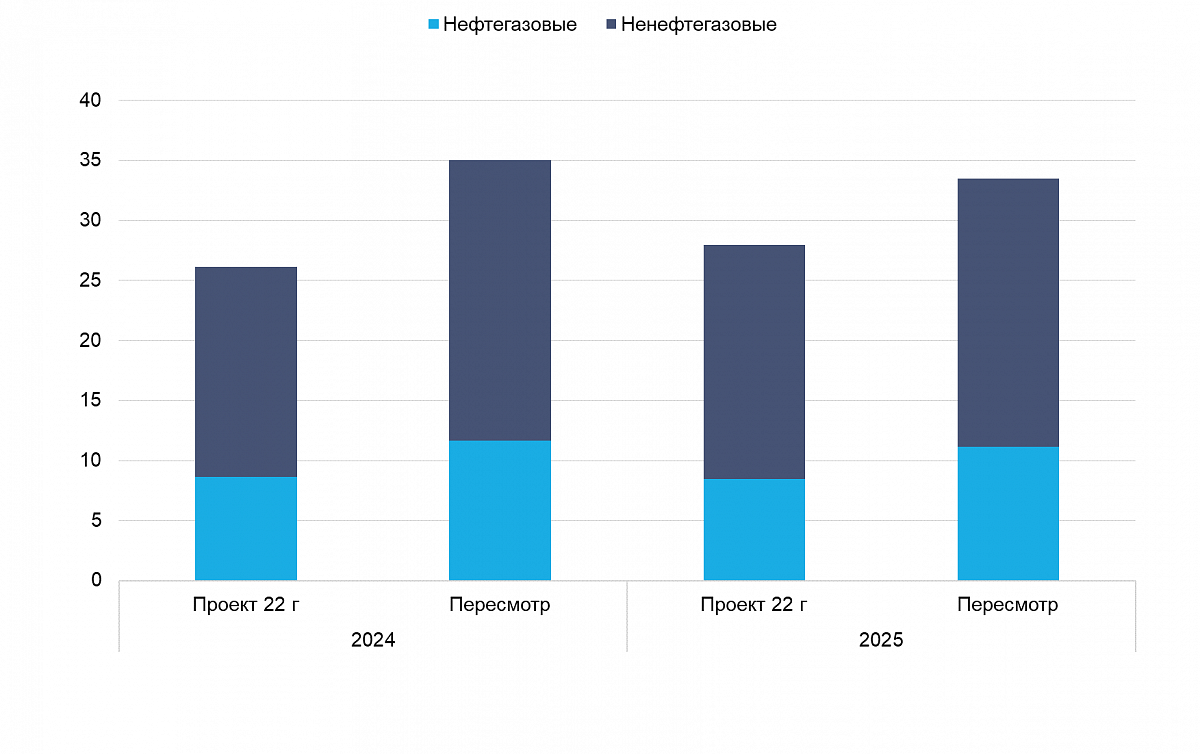

Прошедшая неделя была насыщена макроэкономическими событиями. Министерство финансов представило новый бюджетный план в правительство. Согласно прогнозу бюджета, в среднесрочном плане дефицит бюджета останется в пределах 1% ВВП, что лучше первоначальных оценок. Доходы федерального бюджета на 2024 г. ожидаются на уровне RUB 35 млрд, расходы — RUB 36.6 млрд. Ненефтегазовые доходы должны быть в два раза выше нефтегазовых, то есть правительство ожидает роста нефтегазовых доходов до RUB 11.7 млрд против RUB 9.7 млрд, прогнозировавшихся год назад. Правительство также планирует вернуться к бюджетному правилу, действовавшему до 2022 г., то есть базовые нефтегазовые доходы будут прогнозироваться исходя из базовой цены на нефть в $60 за баррель.

Министерство экономики также пересмотрело свои прогнозы. В 2024 26 гг. рост экономики может составить 2.2-2.3%, в основном за счет увеличения внешнего спроса. Прогноз основан на цене на нефть Urals в 2024-25 гг. около $70/барр. и сохранении роста мировой экономики на уровне 3%. В соответствии с этими оценками курс рубля в прогнозируемом периоде будет в целом стабильным: незначительно снизится до RUB 92.3/$ в 2026 г. с RUB 90.1/$ в 2024 г.

В период с 12 по 18 сентября недельная инфляция вновь оказалась выше ожиданий под влиянием цен на продукты питания. Годовая инфляция ускорилась до 5.5%. Однако мы ожидаем ослабления инфляционного давления в октябре благодаря широкому спектру правительственных инициатив и ужесточению денежно-кредитной политики в августе-сентябре.

Читайте также

Основной причиной снижения стали неоднозначные комментарии Трампа по поводу торговых соглашений, которые подорвали надежды инвесторов на скорый прогресс в тарифных переговорах. Кроме того, участники рынка с осторожностью ожидают сегодняшнего заседания ФРС.